许多没有内部食堂的公司,会选择从外部为员工订购工作餐,如何进行财税处理呢?

公司从外部订工作餐

如何进行财税处理?

问题内容:

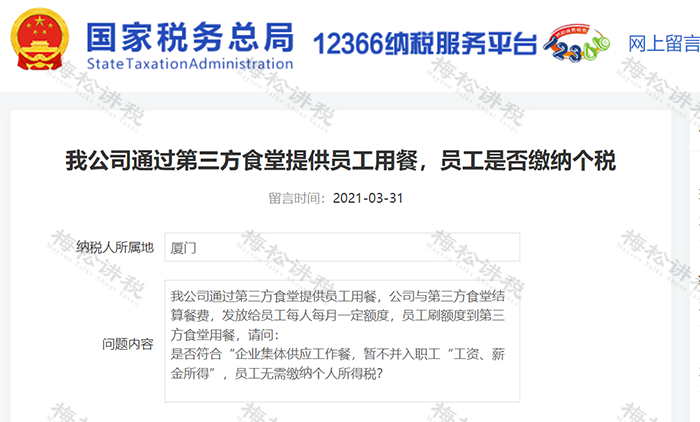

我公司通过第三方食堂提供员工用餐,公司与第三方食堂结算餐费,是否符合“企业集体供应工作餐,暂不并入工资薪金所得,员工无需缴纳个人所得税?”

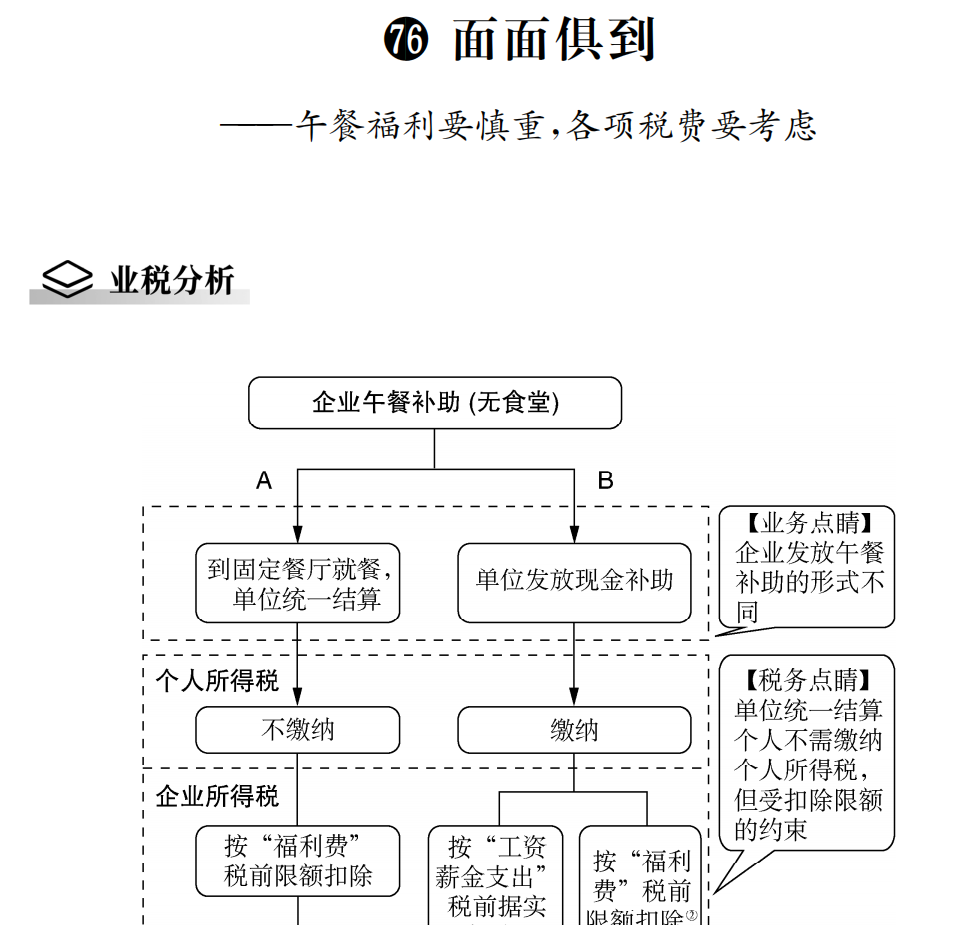

很多企业自己内部没有食堂,会选择从外部订餐的方式来解决员工的就餐问题,在这种情况下,小编建议用以下方式进行财税处理:

1、企业从外部订餐,需要取得第三方开具的餐费发票;

2、在进行会计核算时,计入“管理费用—福利费”科目;

3、企业所得税税前扣除时,按照“福利费”的相关规则进行扣除;

4、因为餐费属于集体性福利,不需要并入工资薪金缴纳个税。

注意!公司无食堂时,员工的就餐方式是可以帮助公司进行税务筹划的哦:

想知道具体怎么操作?答案都在这本书里了,感兴趣的小伙伴速戳~

餐费入账要不要附菜单?

关于这个问题,税务局、财政部和国资委都进行过回应,解答却不太一样。

一、税务局:目前暂无相关规定

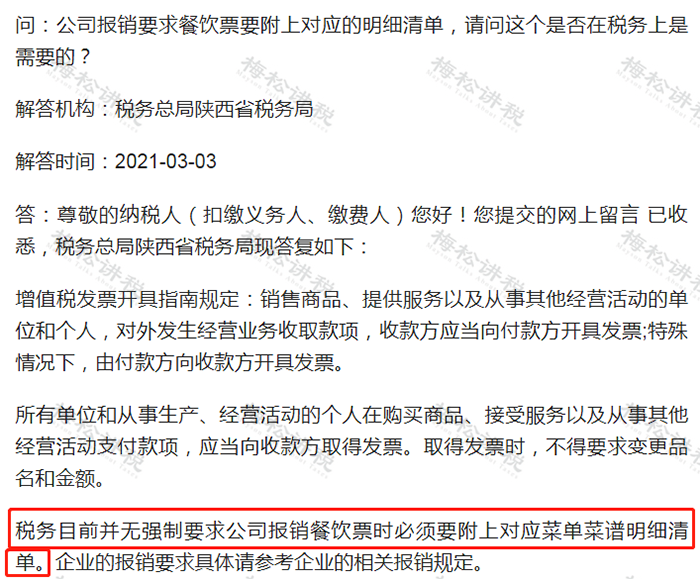

从上述税务局答疑可以看出,税务上并未有任何明确规定,餐饮费必须附菜单才能报销。

二、国资委、财政部:国有企业商务宴请无清单,一律不得报销

根据国资发考分规【2020】20号第九条的规定:

“国有企业商务宴请应当严格执行清单制度,如实反映招待对象、招待费用等情况。不提供宴请清单的,费用不予报销。”

根据上述三部门的来看,小编建议:

1、私营企业,餐费入账标准可以按照公司财务制度规定执行,但无论附不附菜单,只要有餐费发票且业务真实,在税务上都不影响企业所得税的税前扣除。

2、国有企业因其特殊性,餐费报销时,除了发票以外,最好附上事前审批单、菜单等清单,毕竟证明材料越多,越能证明业务的真实性。

餐费如何入账?

今天起,就按这个来!

一提到餐饮费,大家就会想到业务招待费,但并不是所有的餐饮费都要计入业务招待费。不同业务发生的餐饮费入账方法当然也不同。怎么入账,我们一起来看。

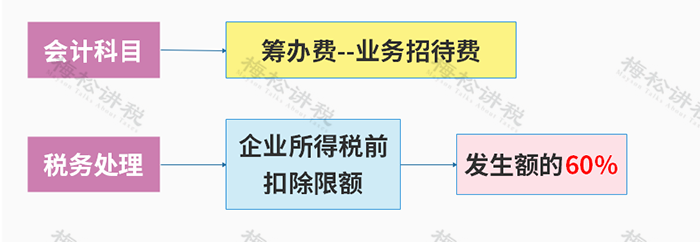

1、计入“筹办费”

根据国家税务总局公告2012年第15号规定,企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费筹建期的开办费。

筹办费可以在第一笔收入实现时,一次性摊销,或选择分期摊销,但摊销期不得低于三年。

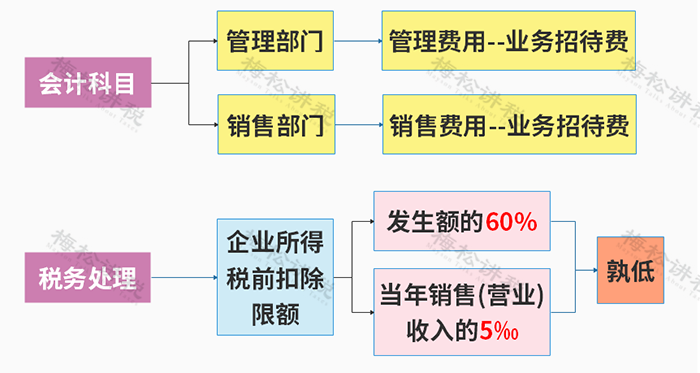

2、计入”业务招待费“

企业为生产、经营业务合理需要而产生的就餐费。包括交际应酬、业务洽谈、对外联络、公关、以及会议接待来宾等所花费的餐饮、食品、香烟、水等。

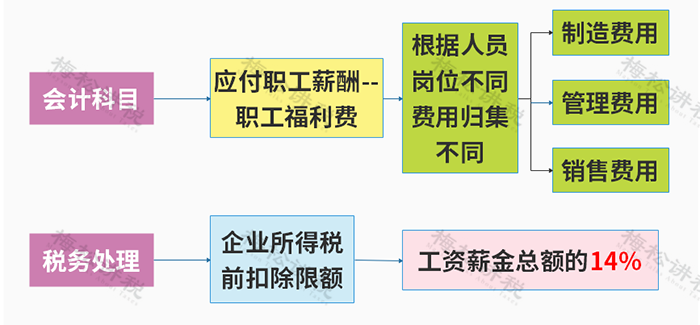

3、计入“职工福利费“

企业员工聚餐、野外作业或者加班工作餐、公司员工餐厅提供的员工餐饮等。这里说的员工必须为本单位的职工,为其他人员提供的应计入业务招待费。

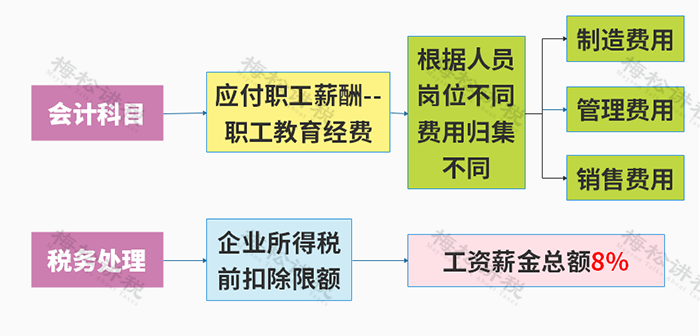

4、计入“职工教育经费”

企业本单位职工参加职工技术培训、学习而发生的餐饮费用。

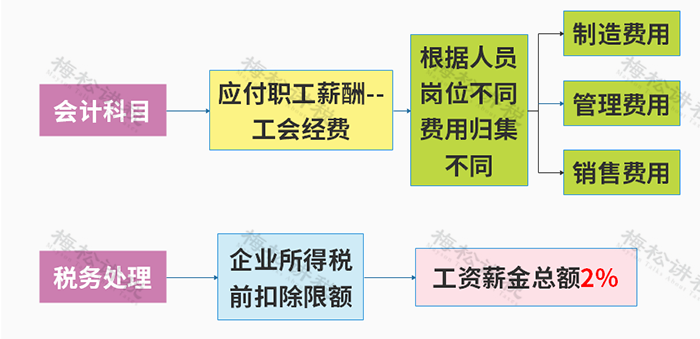

5、计入“工会经费”

企业工会组织员工参加工会活动发生的餐费、食品、水等费用。

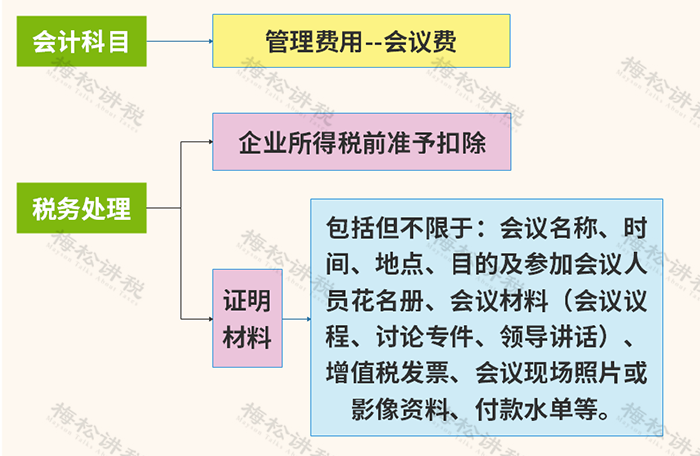

6、计入“会议费”

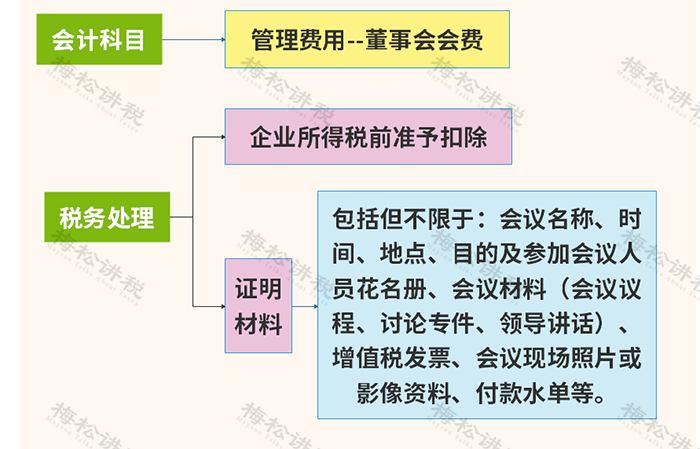

企业时常会邀请客户、经销商或组着单位员工召开各种会议,在会议过程中发生的餐饮费用计入会议费,应注意的是,要想税前扣除,税务局一般要求提供与会议相关的证明性材料,包括但不限于:会议名称、时间、地点,召开目的、参会人员名单及会议签到表,会议相关材料(会议议程、会议记录、照片、影响资料),会议费发票、付款清单等。

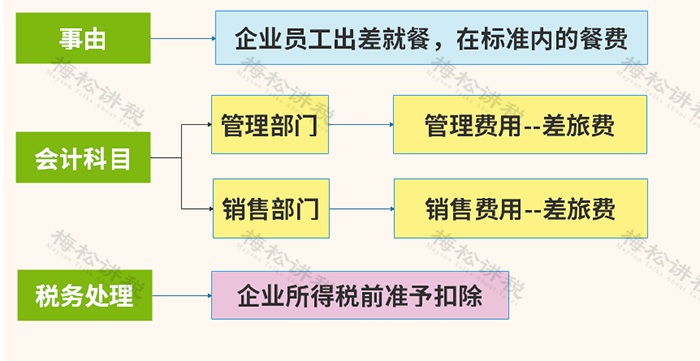

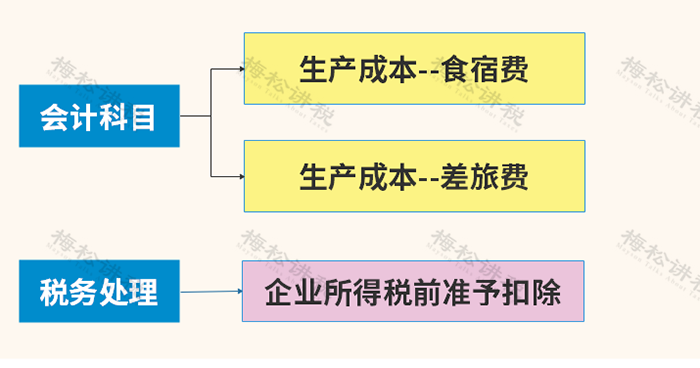

7、计入“差旅费”

企业职工出差,会存在餐费补贴或餐饮费用报销,对于职工出差期间发生的餐饮费应计入差旅费,但要注意出差期间宴请客户的餐费应单独列入“业务招待费”。

此外,出差期间的餐饮费用,企业应制定合理的报销或补贴标准。

8、计入“董事会费”

企业召开董事会期间发生的餐费,但要注意有相关的资料作为附件。

9、计入“影视成本”

影视行业,摄制组拍摄期间的演职员的工作餐以及作为道具必须使用的就餐费用,计入成本。但是注意宴请宾客以及非拍摄期间的餐费,应计入业务招待费。

附:餐费入账的几个小问题

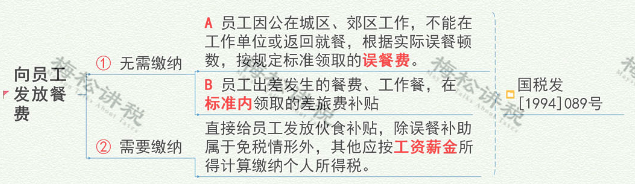

向员工发放餐费,

要不要缴纳个税?

注意:

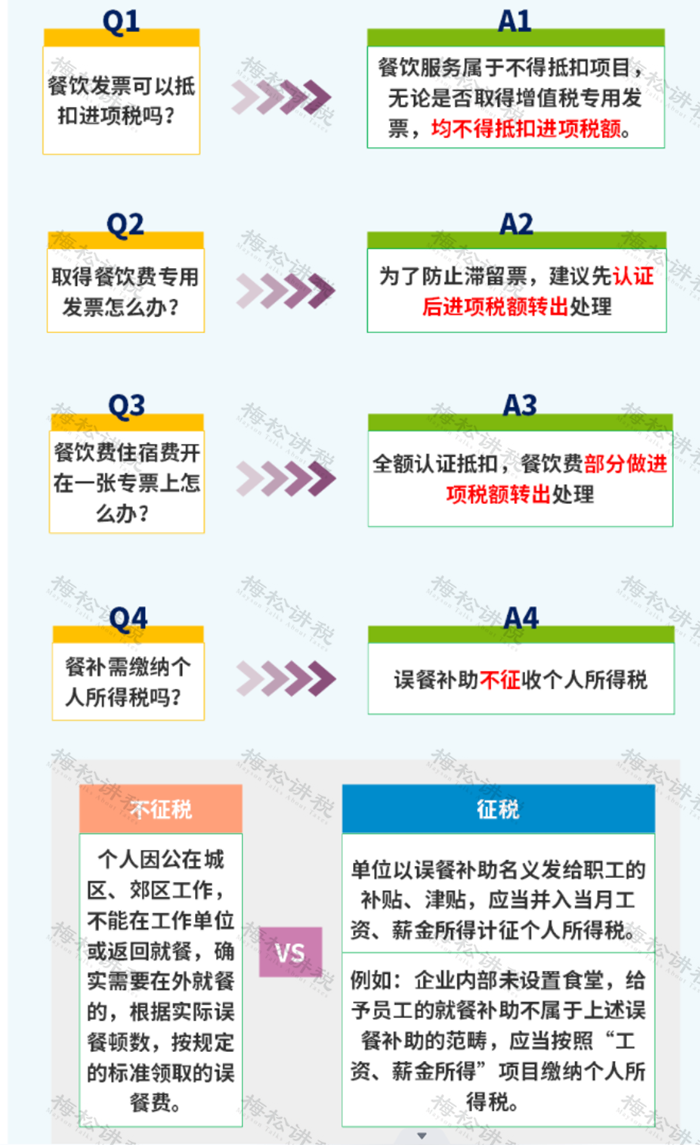

1、员工出差发生的餐费、工作餐,在标准内领取差旅费补贴,不扣缴个人所得税;

这个标准没有具体的,企业自己根据企业情况制定差旅费补贴标准。

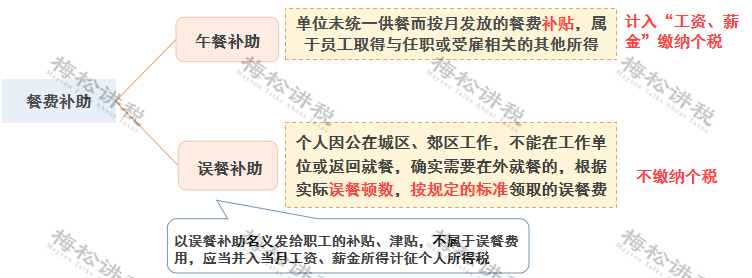

2、注意区分午餐补助和误餐补助: