各会计师事务所、外地在渝分支机构、注册会计师:

为贯彻落实《关于进一步加强注册会计师协会自律监督工作的意见》(财会〔2024〕27号)精神,强化行业自律监督,规范注册会计师执业行为,促进行业高质量发展,根据《中华人民共和国注册会计师法》、《注册会计师注册办法》(财政部令第99号)、《注册会计师任职资格检查办法》(会协〔2008〕9号)及《财政部办公厅关于开展2025年注册会计师行业常态化治理工作的通知》(财办会〔2025〕15号)要求,结合重庆市实际情况,现就2025年注册会计师任职资格检查(以下简称年检)工作通知如下:

一、年检对象

(一)2024年12月31日前在重庆市辖区内会计师事务所、外地在渝分支机构(以下简称“事务所”)执业的注册会计师;

(二)协会代管的注册会计师。

重点检查对象:

1. 2024年新注册的注册会计师;

2. 2024年新增事务所合伙人(股东)的注册会计师;

3. 70周岁及以上的注册会计师;

4. 2024年转所2次及以上的注册会计师;

5. 2024年年检中暂缓检查或发现弄虚作假的注册会计师;

6.受到投诉举报或执业质量检查中存在违法违规行为的注册会计师;

7. 跨省转入的注册会计师;

8. 我会认定的其他需重点检查的情形。

二、年检时间

年检时间为2025年4月9日至4月30日。年检数据以注册会计师行业统一监管平台 2024年12月31日时点数据为准。

三、年检内容

(一)资格合规性:

1. 基本信息(姓名、身份证号、照片、手机号等)是否完整准确;

2. 是否履行会员义务(完成继续教育、缴纳会费);

3. 是否存在完全丧失民事行为能力、受刑事处罚、被撤销或吊销证书等情形。

(二)执业行为规范性:

1. 是否专职执业(需提供社保证明、劳动合同、个税缴纳记录等);

2. 是否自行停止执业满一年;

3. 是否存在挂名执业行为;

4. 是否受到行政处罚、行业惩戒或刑事处罚。

四、年检方式

2025年注册会计师年检实行网上年检。年检系统访问地址和登录方式:

(一)http://acc.mof.gov.cn/,该地址为注册会计师行业统一监管平台网址,提请年检前需在此系统完善注册会计师个人基本信息;

(二)https://cmis.cicpa.org.cn/,该地址为中国注册会计师协会(以下简称“中注协”)行业管理信息系统,提请年检业务在此系统操作。

五、年检程序

(一)在事务所执业的注册会计师

1.提请年检前,注册会计师需登陆注册会计师行业统一监管平台:http://acc.mof.gov.cn/,核对本人基本信息,确保每项信息项目准确、完整,特别关注姓名、身份证号码、照片和手机号码等重点信息,未填写完整将导致年检模块无法操作。注册会计师登陆时若遗忘密码,可通过系统“忘记密码”功能在线重置;

2. 事务所管理员负责审查本所注册会计师是否完善注册会计师行业统一监管平台内基本信息。基本信息维护完善后,管理员登陆中注协行业管理信息系统,登录地址为:https://cmis.cicpa.org.cn。在“基本信息管理”列表内的“非注师从业人员管理”模块完善从业人员信息,从业人员为本所注册会计师执业会员以外的全部人员。清理已离职、已转执业人员、录入新进员工,各项信息应当准确完整,从业人员工作性质包含:专业技术人员、行政管理人员、业务助理人员、行政工作人员。

3.完善以上两项信息后,事务所管理员在中注协行业管理信息系统内统一为本所注册会计师提请年检,流程为:事务所年检审核→注师待申请→勾选需要参加年检的注师点击年检申请→在每名注师列表后上传该名注师个人社保证明材料(如图示,支持上传的材料类型为pdf、jpg、png、xsl,大小限制为10MB)→点击申请→确认提请注协审核。

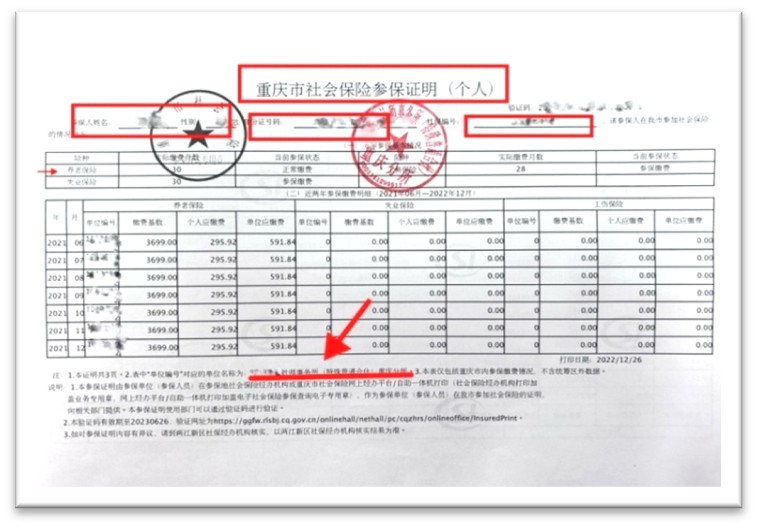

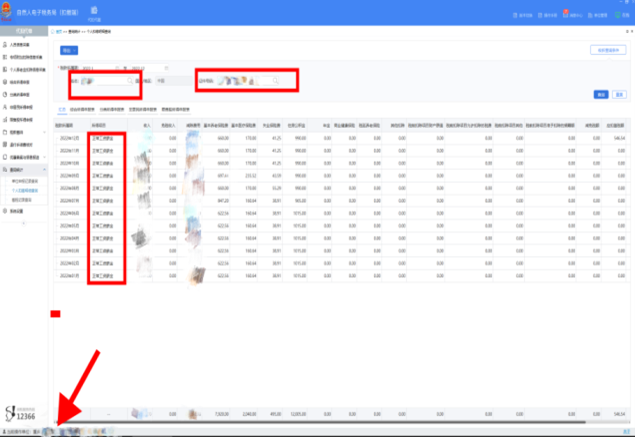

注:有退休或社保在统一经营的同一集团下其他关联公司等情况的,在年检系统内需同时上传退休证/个人社保证明材料、事务所为其在“自然人电子税务局(扣缴端)”办理以“工资薪金”类代扣代缴的个人所得税截图(如图示)、银行出具的事务所为其代发工资明细清单等。

4.事务所完成系统年检提请,确认所内注册会计师已全部完成2024年度继续教育并缴纳2024年度会费,告知协会会员部进行年检审核,协会将对符合年检条件的注册会计师操作年检通过。

(二)协会代管的注册会计师

1.提请年检前登陆注册会计师行业统一监管平台:http://acc.mof.gov.cn/,完善个人基本信息。

2.信息完善后,登陆中注协行业管理信息系统提请年检,登录地址为:https://cmis.cicpa.org.cn。流程为:登录系统→点击年检→注册会计师年检提请→新建申请→申请年检。。

3.完成系统年检提请,确保2024年度继续教育已完成、并完善2024年度会费缴纳,告知协会会员部进行年检审核,协会将对符合年检条件的注册会计师操作年检通过。

六、年检信息查询

(一)注册会计师登录中注协行业管理信息系统,在年检模块下选择【年检信息查询】功能,可查看个人历年年检信息。

(二)扫描个人二维码,通过扫码可查看年检信息。

二维码由注册会计师自行打印粘贴于注册会计师执业证书年检页供客户查询使用。

七、其他事项

(一)各事务所在上报年检工作时,认真核对本所注册会计师数据,如2024年12月31日前已注销、转非的注册会计师仍然出现在本所系统内,请及时联系协会会员部处理。

(二)事务所如有未专职执业、完全丧失民事行为能力、受刑事处罚、已死亡、自愿退出注册会计师行业或其他特殊情况等原因需要注销的注册会计师,由事务所填写《2025年任职资格检查申请注销注册会计师情况统计表》(附件1),《注册会计师注销注册申请表》(附件2)、死亡证明或受处罚文件等相关证明材料以及注册会计师证书、印章原件邮寄至协会会员部,同时报送电子版至邮箱cqicpa_hyb@qq.com。

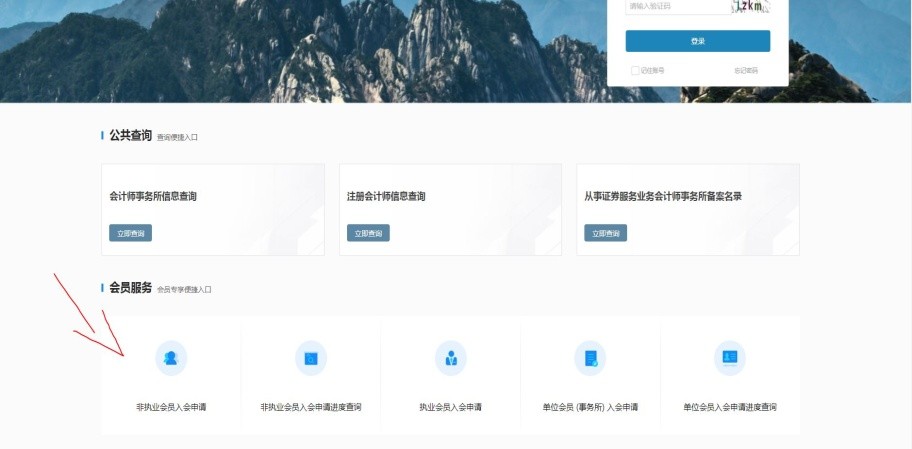

需转为非执业会员的注册会计师,待协会下发注销文件后,自行登陆中注协行业管理信息系统https://cmis.cicpa.org.cn提交非执业会员入会申请(如图示)

(三)事务所及注册会计师应对提交的材料完整性、真实性负责,按照本通知的要求开展年检工作,认真准备各项年检材料,按规定时间、程序办理年检手续。如发现弄虚作假者,协会将按照相关规定严肃处理。

(四)年检工作完成后,协会将在重庆市注册会计师协会网站上公示任职资格检查结果,公示时间为10天。公示结束后,向社会公告通过2025年注册会计师任职资格检查的注册会计师名单。

联系方式:

年检咨询电话:刘云浅67031194。邮箱:cqicpa_hyb@qq.com

会费咨询电话:刘卿平67031022。

邮寄地址:重庆市两江新区金道大道湖霞街6号重庆财政学校B区综合楼601

附件:

1、2025年任职资格检查申请注销注册会计师情况统计表

2、注册会计师注销注册申请表

重庆市注册会计师协会

2025年4月9日

相关附件: