我收到了一张增值税专用发票,想查询下发票开票方的申报缴税情况,可以直接在电子税务局App中查到吗?

财务小王

申税小微

当然可以啦!电子税务局App中有项功能是“进项发票开票方申报状态查询”,正好可以解决您的问题,下面我们一起来看看如何操作吧!

第一步

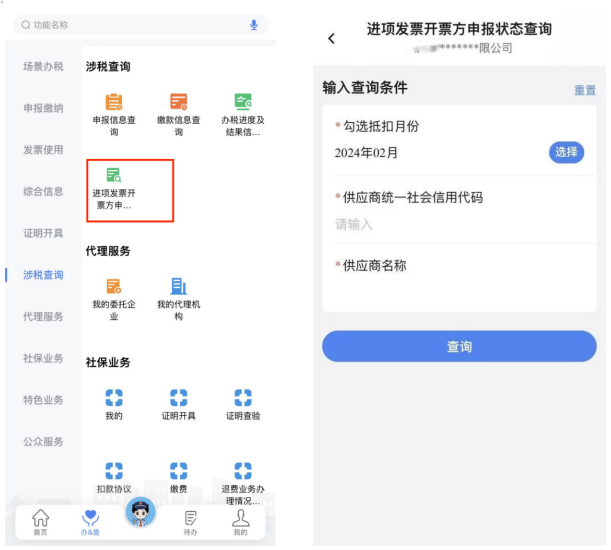

登录电子税务局App,点击【办&查】—【涉税查询】—【进项发票开票方申报状态查询】功能菜单,选择勾选抵扣月份,输入供应商的纳税人识别号,点击【查询】。

第二步

系统将自动判断开票方是否已授权。如开票方已授权,您可直接进行查询;如开票方尚未授权,您需发起授权申请,待对方同意授权后查询。

???

情况一:开票方已授权

当开票方已授权时,系统将直接进入汇总页面,展示您选择的勾选抵扣发票申报情况。您可以在汇总页面点击税款所属期,查看该属期发票的明细信息。

???

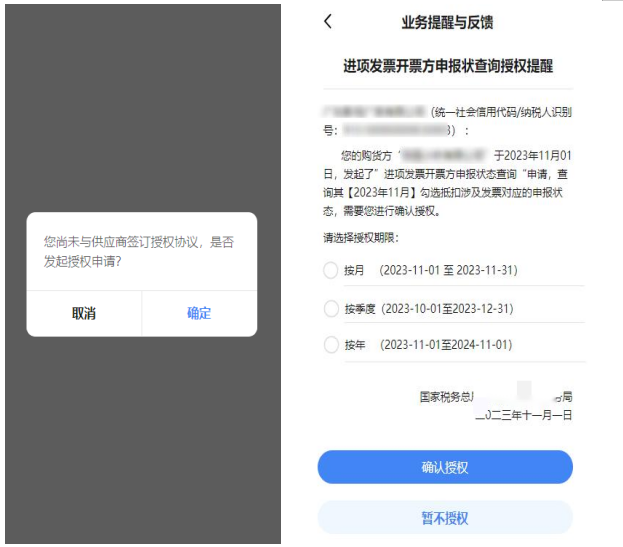

情况二:开票方未授权

当开票方未授权时,弹出弹窗提示“您尚未与供应商签订授权协议,是否发起授权申请?”。如点击【取消】,则关闭弹窗,停留在查询页;如点击【确定】,则进入明细页面,展示纳税人与开票方协议签订状况。

当您选择发起授权申请时,系统将自动向开票方发送消息提醒,开票方可通过消息提醒选择是否进行授权以及授权期限,如开票方选择“确认授权”,您可继续查询勾选抵扣发票申报情况。

(一)纳税人丢失、被盗税控专用设备中未开具或已开具未上传的增值税专用发票;

(二)非正常户纳税人未向税务机关申报或未按规定缴纳税款的增值税专用发票;

(三)增值税发票管理系统稽核比对发现“比对不符”“缺联”“作废”的增值税专用发票;

(四)经税务总局、省税务局大数据分析发现,纳税人开具的增值税专用发票存在涉嫌虚开、未按规定缴纳消费税等情形的;

(五)走逃(失联)企业存续经营期间发生下列情形之一的,所对应属期开具的增值税专用发票列入异常凭证范围:

1. 商贸企业购进、销售货物名称严重背离的;生产企业无实际生产加工能力且无委托加工,或生产能耗与销售情况严重不符,或购进货物并不能直接生产其销售的货物且无委托加工的。

2. 直接走逃失踪不纳税申报,或虽然申报但通过填列增值税纳税申报表相关栏次,规避税务机关审核比对,进行虚假申报的。

二、增值税一般纳税人申报抵扣异常凭证,同时符合下列情形的,其对应开具的增值税专用发票列入异常凭证范围:

(一)异常凭证进项税额累计占同期全部增值税专用发票进项税额70%(含)以上的;

(二)异常凭证进项税额累计超过5万元的。

纳税人尚未申报抵扣、尚未申报出口退税或已作进项税额转出的异常凭证,其涉及的进项税额不计入异常凭证进项税额的计算。

三、增值税一般纳税人取得的增值税专用发票列入异常凭证范围的,应按照以下规定处理:

(一)尚未申报抵扣增值税进项税额的,暂不允许抵扣。已经申报抵扣增值税进项税额的,除另有规定外,一律作进项税额转出处理。

(二)尚未申报出口退税或者已申报但尚未办理出口退税的,除另有规定外,暂不允许办理出口退税。适用增值税免抵退税办法的纳税人已经办理出口退税的,应根据列入异常凭证范围的增值税专用发票上注明的增值税额作进项税额转出处理;适用增值税免退税办法的纳税人已经办理出口退税的,税务机关应按照现行规定对列入异常凭证范围的增值税专用发票对应的已退税款追回。

纳税人因骗取出口退税停止出口退(免)税期间取得的增值税专用发票列入异常凭证范围的,按照本条第(一)项规定执行。

(三)(四)(五)略