企业所得税和增值税收入确认有多大差异?税局官方解答!

来源

江苏税务公众号

苏小税,我们公司最近在企业所得税汇算清缴中,发现了企业所得税营业收入小于增值税销售额的情况,可能存在什么样的问题?

在“以数治税”大背景下,企业所得税申报的营业收入与增值税当年累计申报销售额已经是纳税申报比对的一项重要指标。企业所得税营业收入小于增值税销售额,除去填报错误,也存在因收入确认规定差异等可能的原因。企业所得税、增值税对于收入确认的规定有何区别?苏小税今天带您梳理一下!

一、收入确认时间差异

企业所得税

《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)第一条规定:“除企业所得税法及实施条例另有规定外,企业销售收入的确认,必须遵循权责发生制原则和实质重于形式原则。”

增值税

《中华人民共和国增值税暂行条例》第十九条规定,“增值税纳税义务发生时间:

(一)发生应税销售行为,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

(二)进口货物,为报关进口的当天。”

二、“视同销售”政策差异

企业所得税

《中华人民共和国企业所得税法实施条例》第二十五条中对“视同销售”的规定如下:“企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。”

增值税

《中华人民共和国增值税暂行条例实施细则》第四条中对“视同销售”的规定如下:“单位或者个体工商户的下列行为,视同销售货物:

(一)将货物交付其他单位或者个人代销;

(二)销售代销货物;

(三)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

(四)将自产或者委托加工的货物用于非增值税应税项目;

(五)将自产、委托加工的货物用于集体福利或者个人消费;

(六)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;

(七)将自产、委托加工或者购进的货物分配给股东或者投资者;

(八)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。”

三、固定资产处置收入等税会差异

企业所得税

依据《企业会计准则第4号——固定资产》第二十三条规定:“企业出售、转让、报废固定资产或发生固定资产毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期损益。固定资产的账面价值是固定资产成本扣减累计折旧和累计减值准备后的金额。固定资产盘亏造成的损失,应当计入当期损益。”《中华人民共和国企业所得税法》第八条规定:“企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。”

增值税

根据《财政部 国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税〔2008〕170号)、《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)的相关规定,纳税人销售自己使用过的2008年12月31日以前购入或者自制的固定资产、一般纳税人销售自己使用过的属于条例规定第十条规定不得抵扣且未抵扣进项税额的固定资产,应按简易办法依3%征收率减按2%征收增值税,同时不得开具增值税专用发票。

另外,《国家税务总局关于一般纳税人销售自己使用过的固定资产增值税有关问题的公告》(国家税务总局公告2012年第1号)、《国家税务总局关于简并增值税征收率有关问题的公告》(国家税务总局公告2014年第36号)相关规定,“增值税一般纳税人销售自己使用过的固定资产,属于以下两种情形的,可按简易办法依3%征收率减按2%征收增值税,同时不得开具增值税专用发票:

一、纳税人购进或者自制固定资产时为小规模纳税人,认定为一般纳税人后销售该固定资产。

二、增值税一般纳税人发生按简易办法征收增值税应税行为,销售其按照规定不得抵扣且未抵扣进项税额的固定资产。”

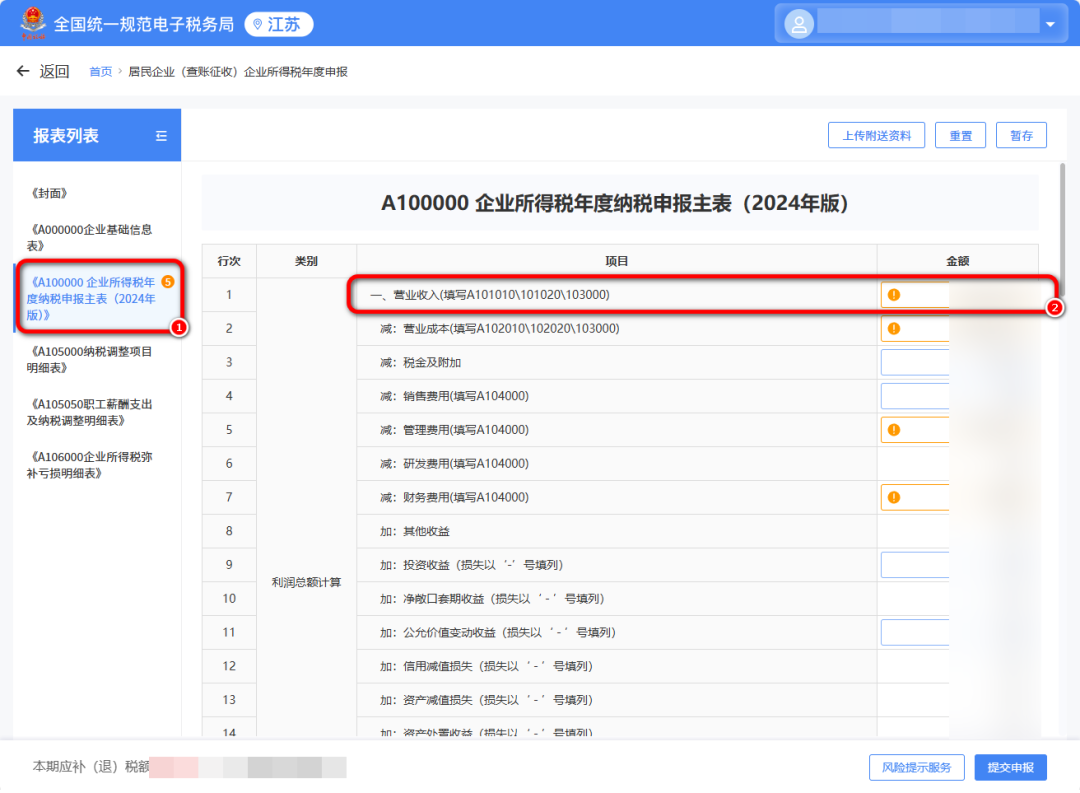

四、如何比对企业所得税营业收入和增值税销售额

企业所得税营业收入

企业所得税年度纳税申报表主表第1行营业收入金额(包括会计上的主营业务收入和其他业务收入)+A105000纳税调整项目明细表第1行收入类调整项目调增金额-A105000纳税调整项目明细表第1行收入类调整项目调减金额。

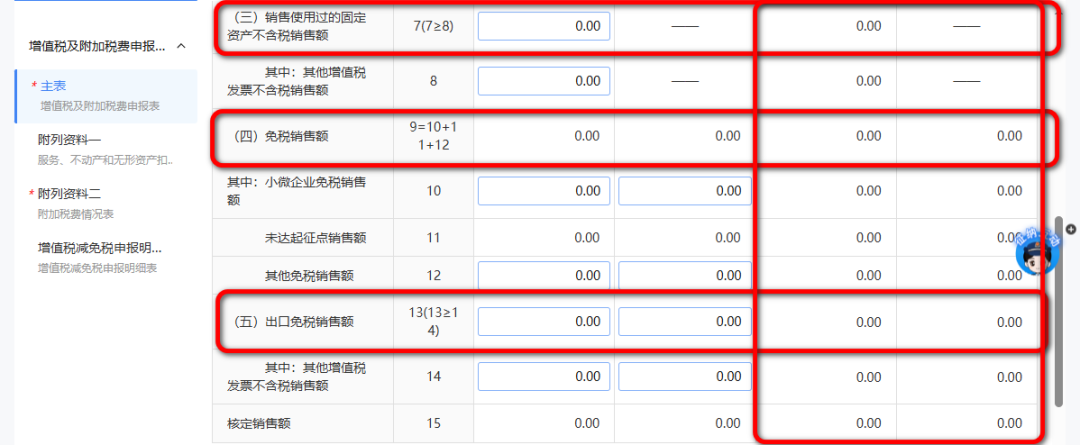

增值税销售额

1.一般纳税人:当年12月的增值税及附加税费申报表(一般纳税人适用)第1行、第5行、第7行、第8行销售额本年累计数。

2.小规模纳税人:当年第四季度的增值税及附加税费申报表(小规模纳税人适用)第1行、第4行、第7行、第9行、第13行销售额的累计数。

如果企业所得税营业收入小于增值税销售额的,除以上正常原因外,还需注意自查是否存在数字填报错误、少报、漏报等非正常原因,对填报错误产生的两税营业收入差异要及时更正,确保企业所得税收入总额申报完整。