2025年企业所得税汇算清缴正在进行中!国家税务总局数据显示,2024年因汇缴不合规被查处的企业平均补税罚款超200万元。同时根据最新2025 年第 1 号文件,企业所得税汇算清缴系统也已经更新。

本文结合最新税务系统规则,拆解企业所得税汇算清缴8大高频预警指标及应对策略。

01

企业所得税汇算清缴高危预警指标

01 预警标准与税负率相关

例如:企业实际税负率<全省全行业平均税负率的70%,或企业上年同期税负率/本年同期税负率<70%。

1.可能被怀疑存在应税收入未及时申报、多列支成本费用、关联交易定价不合理等问题。

2.企业应定期对税负进行比对分析,若出现税负率明显偏低或大幅下降等异常情况,需从经营情况、销售模式等因素入手,结合收入与成本费用结构,分析指标异常原因,准备合理解释并充分证据。

02 多税种数据勾稽异常

企业所得税与增值税、个税、房产税等申报数据紧密相连,企业要关注不同税种间关键数据的对比:

1.增值税销售额与企业所得税收入对比

2.个税工资总额与企业所得税工资扣除额对比

3.从价计征房产税原值与固定资产房产账面原值对比

4.货物采购+销售金额与购销合同印花税对比、费用支出项目与印花税对比

注意:若发现关联数据偏差较大,应核实清楚原因,提前防范税务风险。

03 预缴与汇缴差异预警

风险预警:预缴所得税金额低于汇缴所得税金额的 70%(即预缴所得税<汇缴所得税的 70%),存在少预缴税款的可能性。

四季度预缴申报表中本期应纳所得税额+前三季度已缴纳所得税额,与《企业所得税年度纳税申报表(A 类)》中的实际应纳所得税额对比

04 财务指标异常

例如:企业销售毛利率、营业利润率、期间费用率、财务报表关联项目的弹性系数、往来款占资产总额比例、其他应付款发生额占营业收入比例等指标波动异常、数据勾稽不符合商业逻辑、偏离行业平均值等。

可能被质疑存在隐瞒收入、虚增成本费用、延迟纳税等问题。企业应定期监控财务指标状况,排查税务风险,对异常情况准备合理解释。

05 长期亏损或微利预警

例如:企业连续3年亏损且营业收入持续增长,或应纳税所得额长期接近“小微企业临界值300万”且营业收入规模大。

可能会被质疑人为调节利润、转移定价或虚增成本。

企业可从发展阶段、经营情况、投资策略、市场环境等因素分析长期亏损或微利是否与现状匹配,分析财务数据之间的配比关系是否合理,提前准备合理解释。因享受固定资产加速折旧、研发费用加计扣除等优惠导致亏损和微利的,核实是否符合要求,同时留存资料备查。

06 成本费用发票缺口大

当企业申报的成本费用(A)远大于根据发票推算的成本费用(B)时,将触发预警,表明部分成本费用可能在未取得合规凭证的情况下进行了税前扣除。

A=营业成本+期间费用

B=本期取得发票总额+工资+折旧或摊销额-存货、固定资产、无形资产、长摊增加额

企业应提前自查发票缺口,明确多少支出无需发票入账(如海外业务活动支出、公益性捐赠支出、向个人支付单次500元以下的支出等)、跨年取得发票。若存在无法解释的缺口,在规定时间内补票,因特殊情况无法补票的,做好业务资料准备,证明真实性。

07 应收账款异常预警

风险预警:当年新增应收账款大于销售收入的 80%,可能存在虚开发票,虚列成本风险。

重点比对:

1.应收账款 随《企业所得税申报表》报送的《资产负债表》中应收账款的期末余额-期初余额

2.销售收入 随《企业所得税申报表》报送的《利润表》中营业收入总额

08 营业成本与现金流量表的比对

预警指标:两者差异过大,存在虚列成本,少缴纳企业所得税风险

重点比对:

1.《企业所得税年度纳税申报表(A 类)》中的营业成本

2.随《企业所得税申报表》报送的财务报表中的《现金流量表》

02

企税汇缴全流程实战操作(2025最新版)

依据是国家税务总局公告 2025 年第 1 号,申报系统已经根据文件更新,以下整理了2025最新版操作指引。

建议大家在填报企业所得税汇算清缴之前,先报送一下2024年企业的年度财务报表。

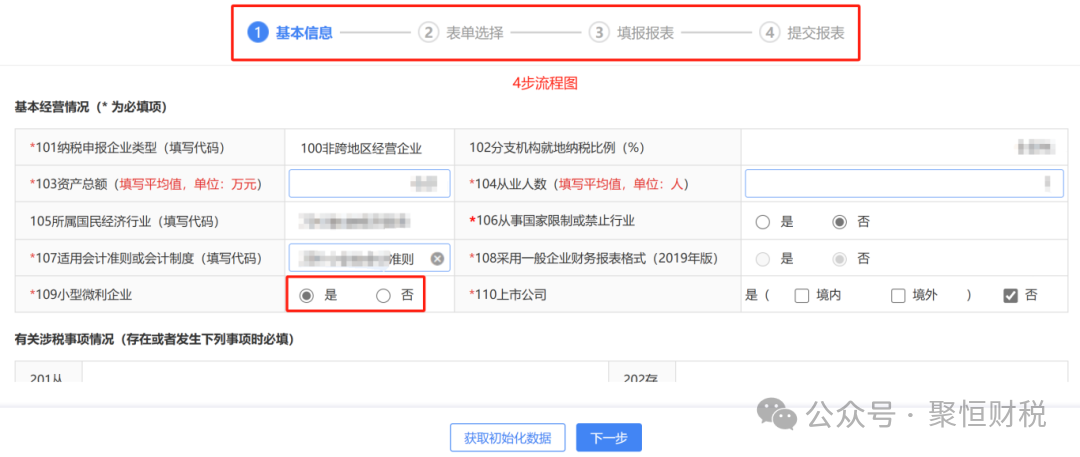

正式进入填报界面!整体流程分为四步:确认企业基本信息--选择企业汇算清缴所用表单--填写申报表--提交申报。

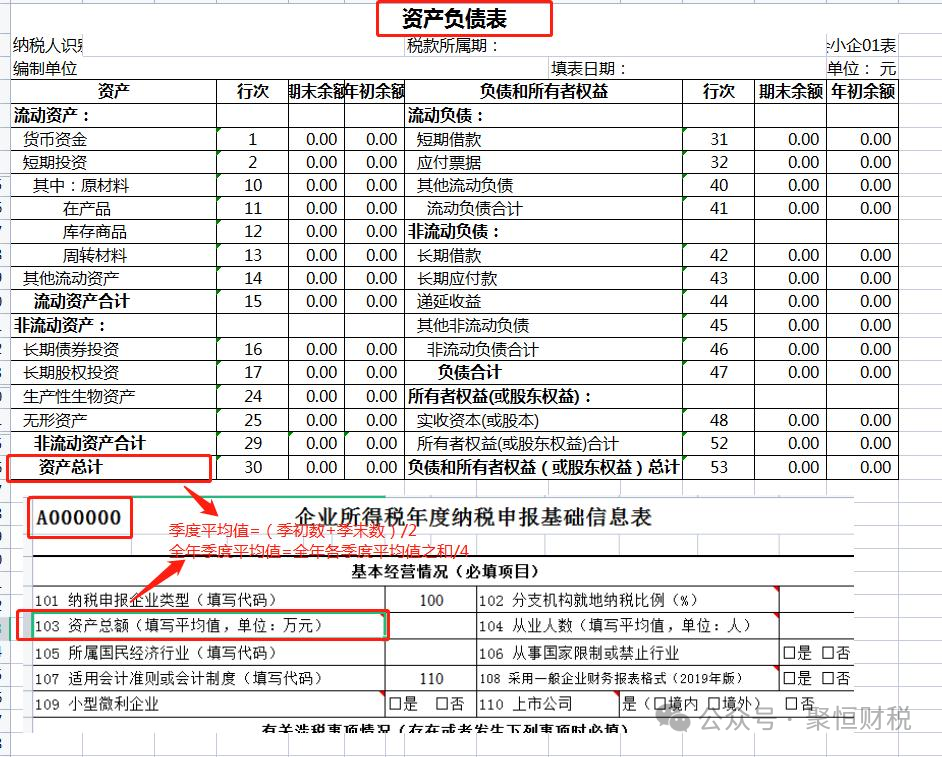

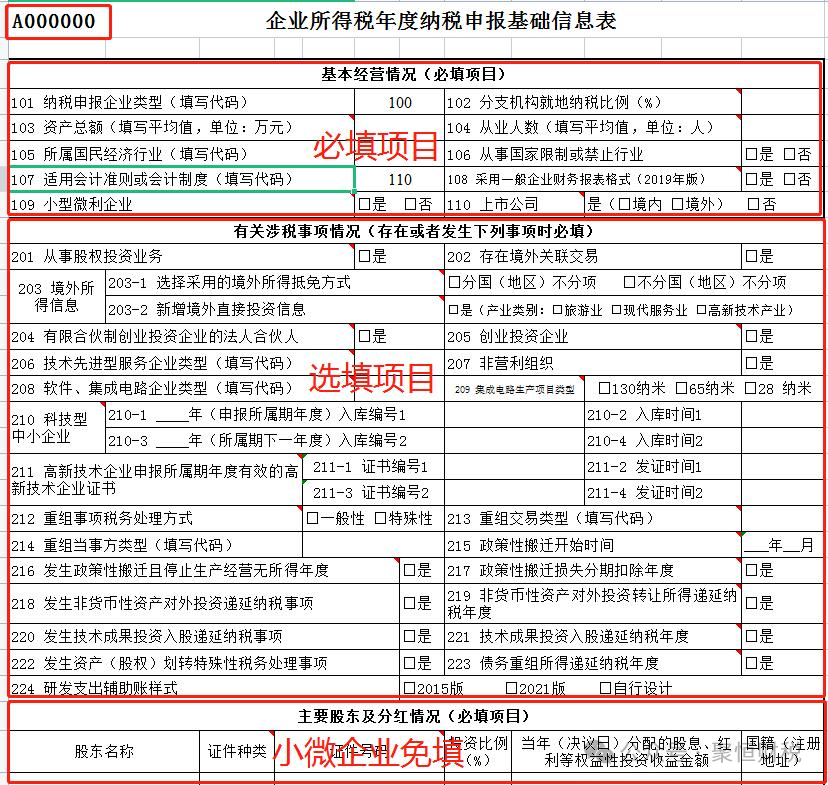

Step 1:登录系统+填报《基础信息表》(A000000)

..................................

核心作用:确定企业身份(是否小微企业、是否汇总纳税等)。

必填项:

1. 基本经营情况:资产总额(公式:季度平均值合计÷4)、从业人数(公式:季度平均值合计÷4)

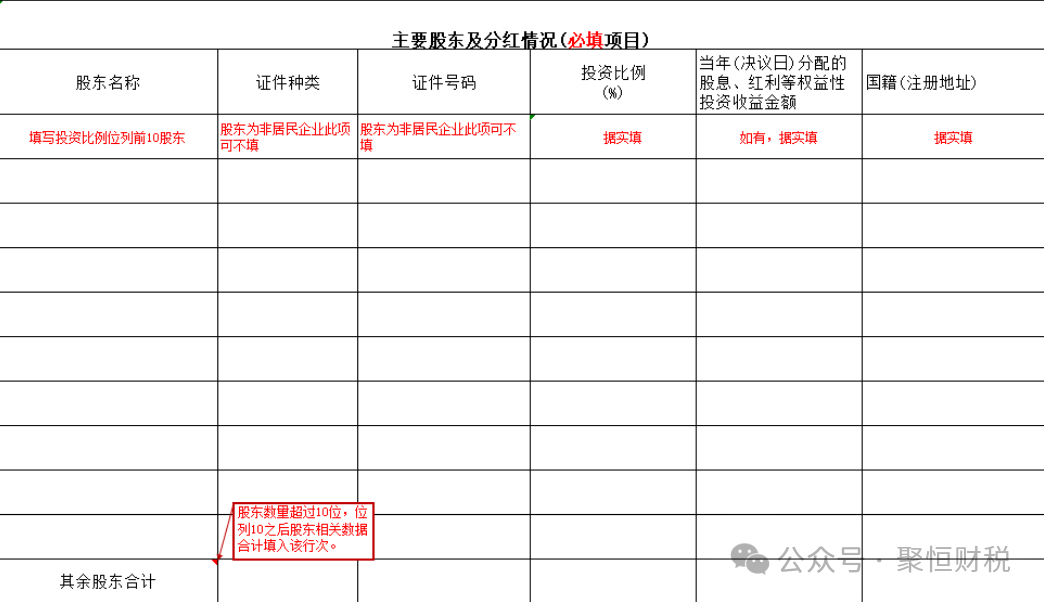

2. 主要股东:非小微企业必填前5大股东信息。

避坑点:若“103资产总额”与财务报表不一致,直接导致小微企业标志错误!

Step 2:勾选申报表单

系统逻辑:根据A000000表信息自动勾选必填表,但需手动补充(如研发企业加选A107012表等)。

如上图所示,头条君勾选了常见的12账表,其中《企业信息》、《主表》、《补亏表》3张为系统默认项;

其余的表格,咱们要根据企业的实际情况,有啥事项就勾选什么申报,没有这类情况的不勾选即可!

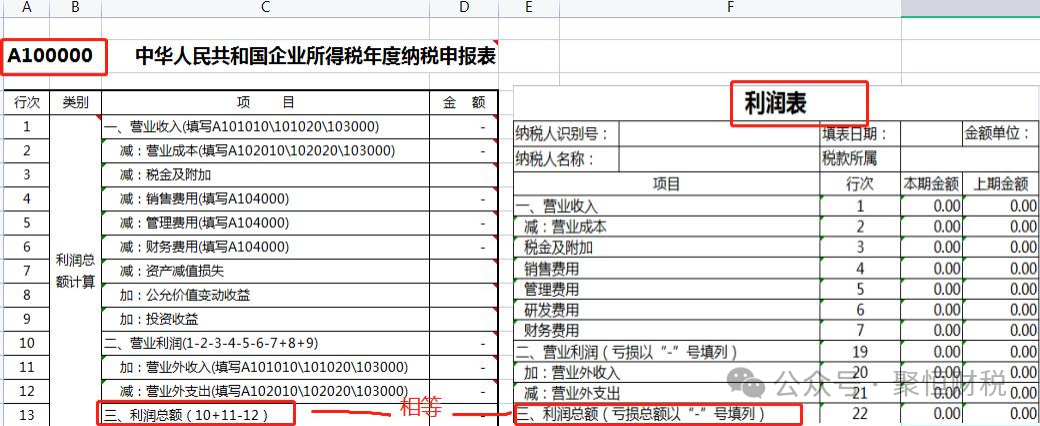

Step 3:填报《主表》(A100000)

数据来源:利润表直接取数,但需注意:

1. 第13行“利润总额”:必须与财务报表一致,否则触发风险提示!

2. 第1行“营业收入”:需≥增值税申报收入(比对不符需写说明)。

填报顺序:先填主表,再填附表(附表一一填写好,数据自动带入主表)

比如,调整重点:

1. 业务招待费:按发生额60%与收入5‰孰低扣除;

2. 广告费:一般企业按收入15%扣除(化妆品、医药企业等是30%)

Step 4:填报《所得税弥补亏损表》(A106000)

新政影响:2024年后注销企业,未弥补亏损不得结转!

填报技巧:先填当年盈利,再自动带出可弥补亏损额。

企业所得税汇算清缴的9个填报注意事项

NO.1

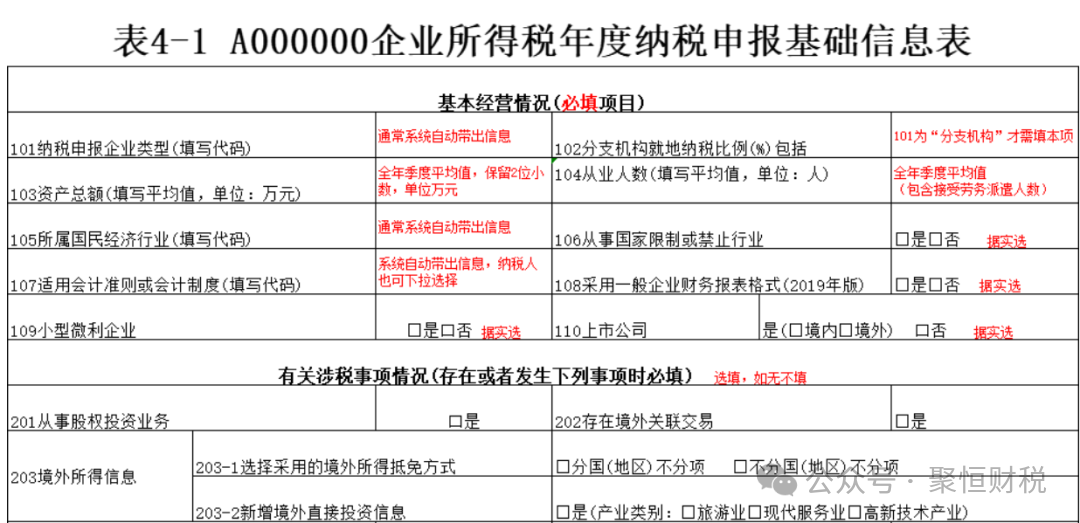

企业所得税年度纳税申报表主表(A100000)第13行“利润总额”应与财务报表“利润总额”一致,基础信息表“103资产总额”平均值的计算公式中资产总额期初、期末值应与财务报表“资产总额”期初、期末值一致。

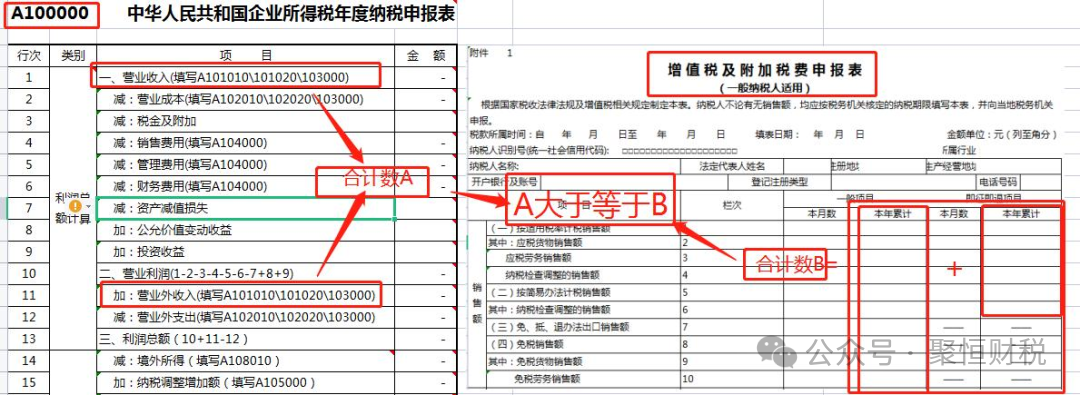

NO.2

一般情况下,企业所得税年度纳税申报表主表(A100000)第1行“营业收入”与第11行“营业外收入”的合计数,应大于当年度增值税申报年度累计销售收入。《企业基础信息表》(A00000)为必填表,只有在完整填报《企业基础信息表》(A000000)并保存后,方能进入下一步,增加其他申报表。

NO.3

一般情况下,房地产开发企业年度纳税申报表主表(A100000)第1行“营业收入”应大于或等于《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)第27行“销售未完工产品转完工产品确认的销售收入”金额。

NO.4

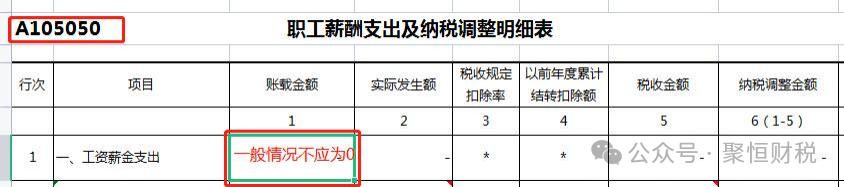

一般情况下,《职工薪酬支出及纳税调整明细表》第1行第1列“工资薪金支出-账载金额”不应为0。

NO.5

纳税人行业、财务会计制度备案、股东信息与实际情况不一致或者信息缺失的,应及时修改。

NO.6

《企业所得税年度纳税申报基础信息表》(A000000)中的“基本经营情况”为所有企业必填项目;“有关涉税事项情况”为选填项目,存在或者发生相关事项时的企业必须填报;“主要股东及分红情况”为小型微利企业免填项目,非小型微利企业必须填报。

NO.7

纳税人年度申报时,《企业所得税年度纳税申报基础信息表》(A000000)中“104从业人数”若与季度预缴申报表填报的全年从业人数平均值不一致,且导致小型微利企业标志发生改变的,应先更正第四季度预缴申报表。

NO.8

小型微利企业免于填报《一般企业收入明细表》(A101010)、《金融企业收入明细表》(A101020)、《一般企业成本支出明细表》(A102010)、《金融企业支出明细表》(A102020)、《事业单位、民间非营利组织收入、支出明细表》(A103000)、《期间费用明细表》(A104000)。除前述规定的表单、项目外,小型微利企业可结合自身经营情况,选择表单填报。未发生表单中规定的事项,无需填报。

NO.9

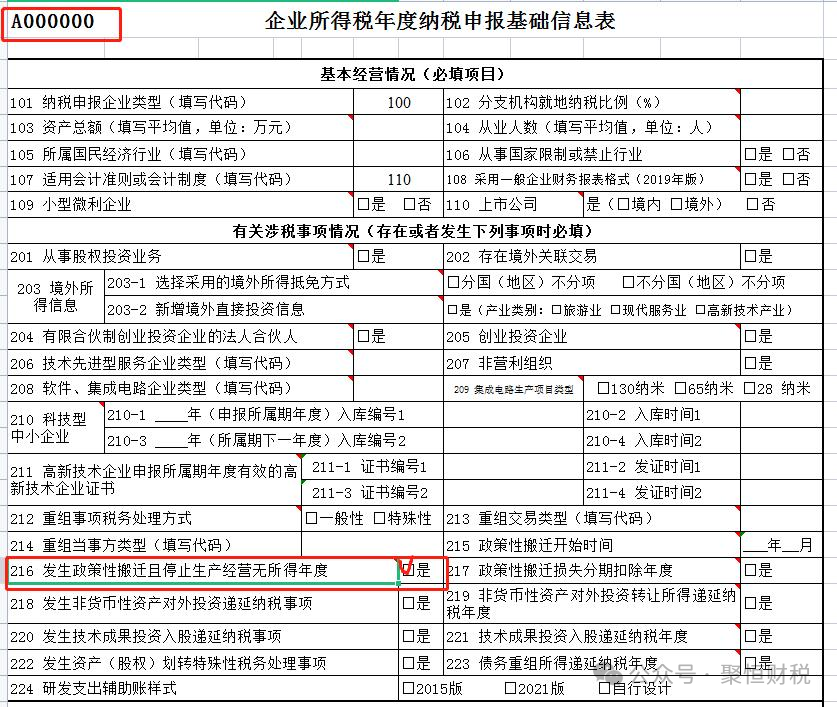

纳税人发生政策性搬迁事项,从搬迁年度次年起,至搬迁完成年度前一年度止,可作为停止生产经营活动年度,从法定亏损结转弥补年限中减除。《企业所得税年度纳税申报基础信息表》(A000000)中的“216发生政策性搬迁且停止生产经营无所得年度”应为“是”。

以上就是关于2025年企业所得税汇算清缴的详细解读与操作指引。在复杂的税务环境中,企业需要专业的支持来确保合规与高效。