问题:铁路电子发票开了个人抬头,还能计算抵扣进项吗?

一、根据国家税务总局、财政部、中国国家铁路集团有限公司2024年第8号公告规定,国铁集团所属运输企业、非控股合资公司以及地方铁路企业(统称铁路运输企业)通过铁路客票发售和预定系统办理境内旅客运输售票、退票、改签业务时,可开具电子发票(铁路电子客票)。

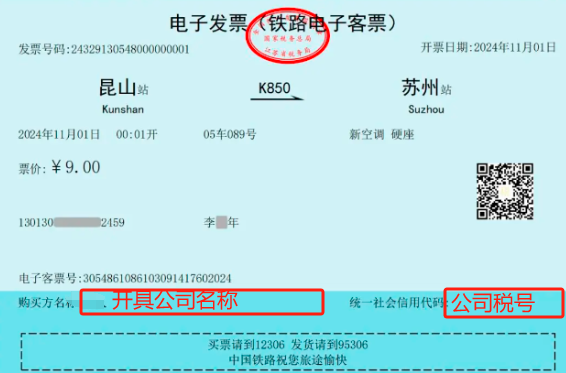

旅客在行程结束或支付退票、改签费用后,可通过铁路12306(包括网站和移动客户端)如实取得电子发票(铁路电子客票)。铁路运输企业根据旅客提供的购买方名称、统一社会信用代码和行程信息等如实开具电子发票(铁路电子客票)。

一般纳税人申报抵扣的电子发票(铁路电子客票)进项税额,在纳税申报时填写在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)“认证相符的增值税专用发票”相关栏次中。

综上所述,从2024年11月1日起,企业可以取得铁路电子客票报销,但该电子客票只能通过勾选确认方式抵扣进项税。如果票上的购买信息没有填写贵公司的名称和统一社会信用代码,则该电子客票不会进入勾选系统,无法勾选抵扣进项税。

如果购买方名称写的是个人的名字,也不能按照纸质火车票一样手工计算后填写申报表抵扣了,因为这不符合抵扣规则(火车票纸质计算抵扣,数电火车票勾选抵扣)。

不过,旅客取得电子发票(铁路电子客票)后,因购买方信息填写有误等原因,可以换开电子发票。

二、填写增值税申报表

"以前的纸质车票":由于其客观原因,无法在票面开具公司抬头

一般纳税人:在《增值税及附加税费申报表附列资料(二)》中填报:

第8b栏(其他扣税凭证-其他):填写计算的可抵扣税额

第10栏(本期用于抵扣的旅客运输服务扣税凭证):同步填写

现在的 "铁路电子客票":

一般纳税人:在《增值税及附加税费申报表附列资料(二)》中填报

第2栏(本期认证相符且本期申报抵扣):勾选填报

10栏次(本期用于抵扣的旅客运输服务扣税凭证):同步