作者:廖欣颖 导师:廖娟

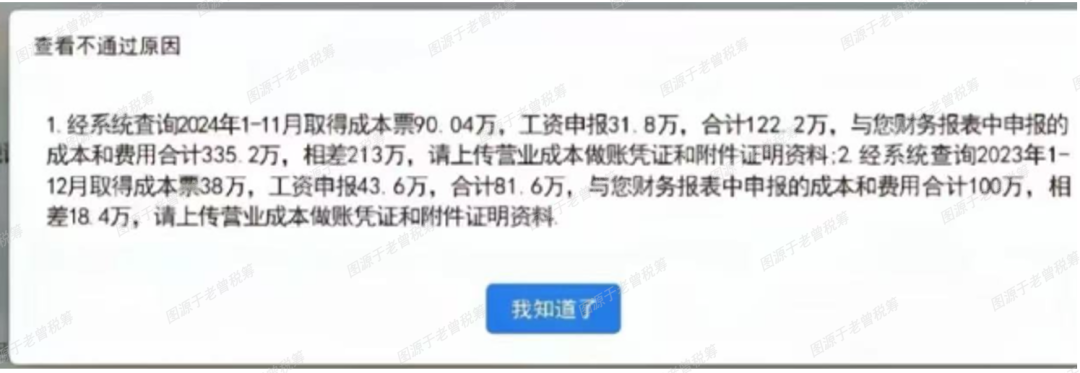

在申报企业所得税时,成本费用与发票数据比对不符的弹窗常让财务人员头疼。

在申报企业所得税时,成本费用与发票数据比对不符的弹窗常让财务人员头疼。

本年度无票支出是否一定不能在税前列支?

01

常见无需发票可直接税前列支的项目

|

支出项目 |

可税前扣除条件 |

相关凭证 |

|

工资薪金支出 |

已实际支付且已代扣代缴个税 |

工资表、银行转账记录、个税申报证明 |

|

资产损失(如存货报废、坏账损失) |

损失符合税法规定 |

损失清单、鉴定报告、保险理赔单、催收磋商记录等 |

|

境外 支出 |

境外单位/个人提供收款凭证(如形式发票) |

合同、外汇支付单据、签收记录 |

|

无法补开发票的特殊情况 |

对方注销、被吊销等原因无法补开发票 |

工商注销证明、合同、非现金支付记录、货物出入库单等 |

|

违约金/赔偿金 |

非增值税应税行为(如合同未执行) |

合同、赔偿协议、收据或法院判决书 |

|

单次500元以下零星支出 |

收款方为个人,且未达增值税起征点 |

收据需注明收款人姓名、身份证号、金额及用途 |

|

共同接受劳务的分摊费用 |

多主体共同承担,分摊合理 |

分割单、发票复印件、合同 |

|

租用资产的水电等费用 |

租赁期间发生,出租方采取分摊方式 |

分割单、租赁合同、付款凭证 |

|

职工工会经费 |

不超过实际“发放”的工资、薪金总额的2% |

《税收通用完税证》或《税收缴款书》 |

|

捐赠 支出 |

通过公益性社会组织(需在财政/税务/民政部门联合公布的名单内)、县级以上人民政府及其部门用于公益慈善事业捐赠支出 |

公益事业捐赠票据 |

02

常见由于时间差导致本年成本、费用

与取得发票数据比对异常的项目

|

支出项目 |

可税前扣除条件 |

相关凭证 |

|

固定资产折旧/无形资产摊销 |

购置当年已取得发票,按规定计算 |

资产购置合同、折旧/摊销计算表、资产盘点表 |

|

以前年度购入的存货在本年销售 |

相关存货在本年度销售并确认收入,购置当年已取得发票 |

购销合同、以前年度的存货采购发票、本年度的销售发票 |

|

预提 费用 |

预提费用在次年汇算清缴前取得发票,预提费用符合权责发生制原则 |

预提费用的计算依据和内部审批文件、次年取得的发票 |

|

跨年度的合同和服务 |

合同和服务费用按照权责发生制原则在不同年度分摊 |

跨年度合同或协议、费用分摊表、发票 |