2025Фъ3дТ19ШеЃЌЁЖЩцЫАзЈвЕЗўЮёЙмРэАьЗЈЃЈЪдааЃЉЁЗЕФГіЬЈгЬШчвЛМЧжиДИЃЌдкВЦЫАаавЕМЄЦ№ЧЇВуРЫЁЃЧЁЗъЁЖДѓКгжЮЫЎЁЗШШВЅЪеЙйЃЌОчжа"ЪшЖТНсКЯ"ЕФжЮЫЎжЧЛлгыЕБЧА"вдЪ§жЮЫА"ЕФеїЙмИФИяаЮГЩЦцУюЛЅЮФЁЃЕБВЦеўбЙСІДЋЕМжСеїЙмФЉЩвЃЌЕБЫАЪеГяЛЎЕФЛвЩЋЕиДјБЛММЪѕРћШаВуВуАўПЊЃЌЦѓвЕе§еОдкРњЪЗзЊелЕуЩЯЃЌМћжЄзХДЋЭГЫАЮёГяЛЎФЃЪНЕФжеНсЁЃ

жиЕуЬсЪОЃК

ЁЖЙмРэАьЗЈЁЗЪЉаажЎЧАЕФЩцЫАзЈвЕЗўЮёЙмРэЙцЖЈжаЫљГЦЕФЁАФЩЫАЩъБЈДњРэЁБЁАЫАЪеВпЛЎЁБЁАЦфЫћЫАЮёЪТЯюДњРэЁБЁАЦфЫћЩцЫАЗўЮёЁБЃЌЯргІЕїећЮЊЁАФЩЫАЩъБЈДњАьЁБЁАЫАЮёКЯЙцМЦЛЎЁБЁАЦфЫћЫАЮёЪТЯюДњАьЁБЁАЦфЫћЫАЮёДњРэЁБЁЃаТОЩеўВпОпЬхФкШнВЂЮоЪЕжЪадБфЛЏЃЌУћДЪУшЪіЩЯгаБфЛЏЃЌЕЋЧаМЩШЫдЦврдЦЃЌЭсЧњНтЖСеўВпЃЌВЛвЊздМКЪЧДИзгЃЌПДЪВУДЖМЪЧЖЄзгЃЌЪВУДЖЋЮїЁАпїЁБвЛЩљЃЌЖМОѕЕУЪЧздМКЕФЁАУЈЁБдкНаЃЁБЃГжЧхабЃЌВЛИњЗчЃЁБ№БЛУїРявЛЬзЃЌАЕРявЛЬзЕФЁАЮБзЈМвУЧЁБИєСЫОТВЫЃЁ

1

жЮЫАШчжЮЫЎЃК

ДгЁЖДѓКгжЮЫЎЁЗПДМрЙмТпМБфЧЈ

бЁдёетбљвЛЬьзїЮЊЁАЙњМЪЯћЗбепШЈвцШеЁБЃЌвВЪЧЮЊСЫРЉДѓаћДЋЃЌДйНјИїЙњЯћЗбепзщжЏЕФКЯзїКЭНЛЭљЃЌдкЙњМЪЗЖЮЇФкв§Ц№жиЪгЃЌЭЦЖЏБЃЛЄЯћЗбепЕФЛюЖЏЁЃ

2

ДЋЭГГяЛЎЕФЛЦЛшЃК

СљИіе§дкЯћЪЇЕФЩњДцПеМф

1ЁЂеўВпЬзРћаЭГяЛЎЕФФЉТЗ

аТЙцЕк24ЬѕУїШЗНћжЙРћгУЧјгђЫАЪегХЛнВювьЪЕЪЉ"еўВпбАзт"ЃЌФГПчОГЕчЩЬЦНЬЈЭЈЙ§ЛєЖћЙћЫЙзЊвЦРћШѓБЛзЗНЩ8.7вкдЊЕФАИМўЃЌебЪОзХ"ЫАЪеЭнЕи"ФЃЪНЕФжеНсЁЃММЪѕЪжЖЮЩЯЃЌЧјПщСДММЪѕЪЕЯжЕФШЋЙњЗЂЦБаХЯЂСДЃЌвбЪЙПчЧјгђРћШѓЕїНкЮоЫљЖнаЮЁЃ

2ЁЂФЃК§ЕиДјВйзїЕФЗтЖТ

ФГвНвЉЦѓвЕНЋЪаГЁЭЦЙуЗбЮБзАГЩММЪѕЗўЮёЕФГяЛЎЗНАИЃЌдк2024ФъзЈЯюМьВщжаДЅЗЂ"вьГЃЦОжЄ"дЄОЏЁЃаТФЩШыМрЙмЕФ"ЫАЪеГяЛЎЗНАИБИАИжЦ"ЃЌвЊЧѓЗўЮёЛњЙЙЬсЧАБЈБИЗўЮёФкШнЃЌЯрЕБгкИјГяЛЎааЮЊзАЩЯ"ааГЕМЧТМвЧ"ЁЃ

3ЁЂЙиСЊНЛвзЖЈМлЕФЭИУїЛЏ

BEPS2.0ЗНАИТфЕиКѓЃЌПчЙњМЏЭХЭЈЙ§ЬиаэШЈЪЙгУЗбзЊвЦРћШѓЕФПеМфбЙЫѕжС2%вдФкЁЃФГЦћГЕЦѓвЕвђЮоаЮзЪВњЖЈМлЦЋРыаавЕЛљзМжЕ35%ЃЌВЙНЩЫАПюДя2.3вкдЊЃЌгЁжЄСЫOECDзЊШУЖЈМлЪ§ОнПтЕФЭўЩхСІЁЃ

4ЁЂЫНШЫВЦИЛГяЛЎЕФДЉЭИ

ИіЫАЗДБмЫАЬѕПюгыCRSаХЯЂНЛЛЛЕФаЭЌаЇгІе§дкЯдЯжЁЃФГЫНФМДѓРаЭЈЙ§РыАЖаХЭавўФфЪевцБЛзЗНЩ1.8вкдЊИіЫАЃЌебЪОзХ"ЫАЪеОгУёЩэЗнГяЛЎ"вбГЩИпЮЃСьгђЁЃ

5ЁЂЫАЦѓаХЯЂВюЕФЯћхє

жЧЛлЫАЮёНЈЩшЕФ"СНЛЏШ§ЖЫ"ЃЈЪ§зжЛЏЁЂжЧФмЛЏЃЌЦѓвЕЖЫЁЂЫАЮёЖЫЁЂвјааЖЫЃЉЩњЬЌж№ВНЭъЩЦЁЃФГЕиВњМЏЭХЭСЕидіжЕЫАЧхЫужаЃЌЫАЮёШЫдБжБНгЕїШЁBIMФЃаЭНјааЭСЗНСПКЫЫуЃЌДЋЭГ"Ъ§ОнИєРы"ГяЛЎВпТдГЙЕзЪЇаЇЁЃ

6ЁЂеїФЩВЉоФЕФЙцдђИФаД

аТЙцНЈСЂ"аХгУаоИД"гы"КкУћЕЅ"СЊЖЏЛњжЦЃЌФГЫАЮёЪІЪТЮёЫљвђШ§ФъФкРлМЦПлЗжДя40ЗжЃЌБЛднЭЃБИАИзЪИёЁЃетжжаХгУдМЪје§дкжиЫмЗўЮёЛњЙЙЕФЩњДцЗЈдђЁЃ

3

КЯЙцЪБДњЕФЩњДцЗЈдђЃК

жиЙЙЫАЮёеНТдЕФЮхИіЮЌЖШ

1ЁЂвЕЮёМмЙЙЕФЫАЪеЛљвђжиЫм

ВЮПМФГаТФмдДГЕЦѓЕФ"Ш§СїКЯвЛ"ИФдьЃКНЋЯњЪлКЯЭЌВ№ЗжЮЊЩшБИЯњЪлгыЬМЛ§ЗжЗўЮёЃЌЪЙдіжЕЫАЫАИКТЪДг14%гХЛЏжС9%ЃЌЭЌЪБЦЅХфбаЗЂЗбгУМгМЦПлГ§еўВпЁЃетжжДгЩЬвЕБОжЪГіЗЂЕФЫАЪеЩшМЦЃЌЬхЯжСЫ"вЕЮё-ЫАЮё"вЛЬхЛЏЫМЮЌЁЃ

2ЁЂеўВпКьРћЕФЩюЖШЭкОђ

ФГаОЦЌжЦдьЦѓвЕНЈСЂ"еўВпРзДя"ЯЕЭГЃЌЖЏЬЌИњзй23ЯюВњвЕгХЛнеўВпЕФЪЪгУЬѕМўБфЛЏЃЌ2024ФъЭЈЙ§МЏГЩЕчТЗЩњВњЩшБИМгЫйелОЩеўВпНкЫА1.2вкдЊЃЌеЙЯжеўВпКьРћЕФКЯЙцПЊЗЂТЗОЖЁЃ

3ЁЂМлжЕСДЕФЫАЪеаЇТЪдйдь

ФГЮяСїМЏЭХЭЈЙ§"ЭјТчЛѕдЫЦНЬЈ+ИіЬхЫОЛњ"ФЃЪНжиЙЙвЕЮёЩњЬЌЃЌдкНЕЕЭЦѓвЕЫљЕУЫАЕФЭЌЪБЃЌАяжњЫОЛњЯэЪмаЁЙцФЃФЩЫАШЫгХЛнЃЌЪЕЯжШЋСДЬѕЫАИКЯТНЕ12%ЕФЙВгЎИёОжЁЃ

4ЁЂЪ§зжзЪВњЕФЫАЪеШЗШЈ

еыЖддЊгюжцОМУаЫЦ№ЃЌФГЪ§зжВиЦЗЦНЬЈДДаТВЩгУ"ДДзїШЗШЈ-НЛвзМјжЄ-ЪевцЗжХф"ЕФЧјПщСДЫАЪеЗНАИЃЌМШНтОіNFTНЛвзЫАЪеЖЈадФбЬтЃЌгжЪЕЯжШЋСїГЬСєКлЙмРэЁЃ

5ЁЂЮЃЛњгІЖдЕФЗРгљЙЄЪТ

НЈСЂКИЧ"еўВпдЄОЏ-ЗчЯездЦР-ељвщНтОі"ЕФШ§МЖЗРгљЬхЯЕЁЃФГСуЪлОоЭЗЕФЫАЮёНЁПЕМьВщЯЕЭГЃЌЭЈЙ§200ИіЗчЯежИБъЪЕЪБЩЈУшЃЌНЋЧБдкЗчЯеЛЏНтдкЩѓМЦЛЗНкжЎЧАЁЃ

4

ЦЦОжжЎТЗЃК

ДгММЪѕВЉоФЕНМлжЕДДдь

дкКМжнФГПЦММдАЃЌЫАЮёВПУХЩшСЂЕФ"ШЗЖЈадЪТЯюВУЖЈЗўЮёДАПк"ЧАЃЌЦѓвЕВЦЮёзмМрУЧХХЖгЬсНЛдЄВУЖЈЩъЧыЕФГЁОАЃЌЙДРеГіаТЫАЦѓЙиЯЕЕФРэЯыЭМОАЁЃетжжДг"УЈЪѓгЮЯЗ"ЕН"ЙцдђЙВНЈ"ЕФзЊБфЃЌе§ЪЧЁЖДѓКгжЮЫЎЁЗжа"ЪшЪЄгкЖТ"жЧЛлЕФЯжДњбнвяЁЃ

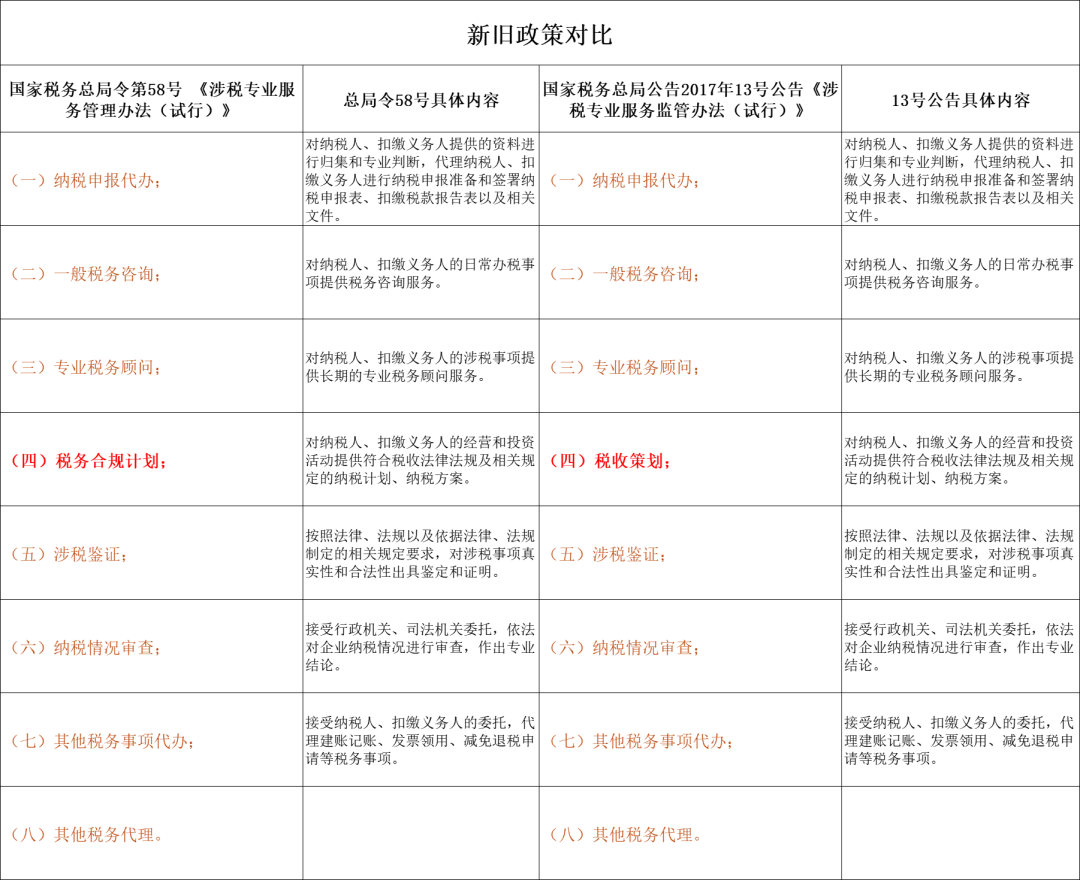

ЁАЫАЮёГяЛЎЁБДгЮДеце§ЭЫГЁЃЌжЛЪЧЛЛСЫШќГЁЁЃЕБКЯЙцГЩЮЊЕзЯпЖјЗЧЩЯЯоЃЌЕБЫАЪееНТдДгГЩБОжааФзЊЯђМлжЕжааФЃЌЦѓвЕгРДЕФНЋЪЧИќЙуРЋЕФЬьЕиЁЃе§ШчОчжаРЯОжГЄФЧОфЕуОІжЎБЪЃК"жЮЫЎжЎЕРдкЪшЕМЃЌжЮЫАжЎвЊдкИГФм"ЃЌдкЫАЪежЮРэЯжДњЛЏЕФРЫГБжаЃЌЮЈгаНЋЫАЮёЙмРэЩюЖШжВШыЦѓвЕDNAЃЌЗНФмдкКЯЙцЪБДњгЎЕУаТЕФЩњДцПеМфЁЃ

е§ШчЁЖДѓКгжЮЫЎЁЗжаФЧОфОЕфЬЈДЪЃК"жЮЫЎепЕБЫГЪЦЖјЮЊЃЌжЮЫАепашгыЪЦЙВЮш"ЁЃдкЫАЪежЮРэЯжДњЛЏЕФРЫГБжаЃЌЮЈгаНЋЫАЮёЙмРэЩ§ЮЌЮЊМлжЕДДдьЕФ"ЕкСљЩњВњвЊЫи"ЃЌЦѓвЕЗНФмдкКЯЙцЪБДњЕФаЧГНДѓКЃжаЦЦРЫЧАааЁЃ