关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

税收答疑

税务风控

财税专题

财税咨询

天赋税讯

实务研究

税收征收管理

基金、费

江苏国税

江苏地税

增值税

消费税

营业税

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收条约

环境保护税

财务与会计

注册会计师

资产评估师

税法建设

国际税收

内部控制

破产法

基金、费

关税及海关代征增值税

综合

企业所得税

位置:

网站首页

>

实务研究

>

企业所得税

1drvk4m8geakz,1o7fzprrht87v

工会经费计提是按应发工资还是按实发工资?

发布时间:2025-03-27

来源:二哥税税念 作者:二哥

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

我记得之前也有读者问这个问题。

当时我告诉他是应发工资的口径。

然后她说我说的不对,然后给我搬了一个文件出来。

根据中华人民共和国企业所得税法实施条例第四十一条文件相关规定,企业拨缴的工会经费,不超过工资、薪金总额2%的部分,准予扣除。

根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)规定:“二、关于工资薪金总额问题《实施条例》第四十、四十一、四十二条所称的“工资薪金总额”,是指企业按照本通知第一条规定

实际发放的工资薪金总和

,不包括企业的职工福利费、职工教育经费、工会经费以及养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房公积金

她说二哥,你看,这里面讲了是按实际发放的工资薪金总和,是实发工资,不是应发工资。

条文没错,理解有错。

国税函〔2009〕3号中的实际发放

的工资薪金总和

不等于工资表上的实发工资数。

工会经费的基数是企业实际发放的工资薪金总和。

值得注意的是,这里所说的“实际发放数”并不是“实发数”。“实发数”一般是指扣除了各项费用后,实际发放到职工手中的工资金额,扣除的各项费用可能包括个人所得税、个人应承担的社保费用,甚至有些单位还会直接从工资中扣党费、会费、书报费等等。

显然,允许在企业所得税税前扣除的工会经费扣除基数,应该是指应由企业实际承担的支付给个人的工资薪金费用,即扣除个人所得税以及个人缴纳的社保公积金等费用之前的应发数,等同于“应付工资”概念。

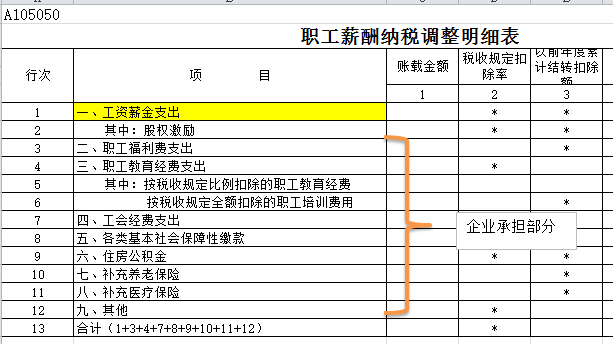

我们企业的职工薪酬可以分为两部分,个人部分和企业部分。

从企业所得税职工薪酬纳税调整表也可以很清楚的看到,其中工资薪金支出其实就是个人部分,也就是应发工资「基本工资+奖金+津贴和补贴+加班加点工资+特殊情况下支付的工资-劳动者因个人原因缺勤或旷工造成的工资或者奖金减少的部分」的口径。

而单位承担的部分都是按照工资薪金支出的一定比例算出来的如上图所示的部分。职工福利费14%;职工教育经费8%;工会经费2%,补充养老、补充医疗分别不超过工资薪金的5%;

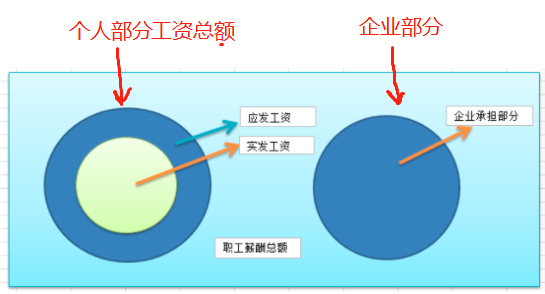

具体关系我们还可以用下图来表示:

实发工资的概念是从职工个人出发来讲的,也就是职工拿到手的钱。实发工资=应发工资-五险一金个人缴纳部分-应缴个人所得税。

而企业所得税里面讲的实际发放工资的概念呢,是从企业角度来讲的,

是企业实际支付的个人部分的职工薪酬,当然是扣除个人所得税以及个人缴纳的社保公积金之前的应发数。

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047