企业所得税汇算清缴

相关问题解答

2024年度企业所得税汇算清缴正在进行中,需要办理汇算清缴的企业应在2025年1月1日至5月31日前向税务机关报送年度企业所得税纳税申报表,结清应缴应退税款。

下面,让我们来看看企业所得税汇算清缴的相关问答吧!

01/

哪些居民企业需要进行企业所得税汇算清缴?

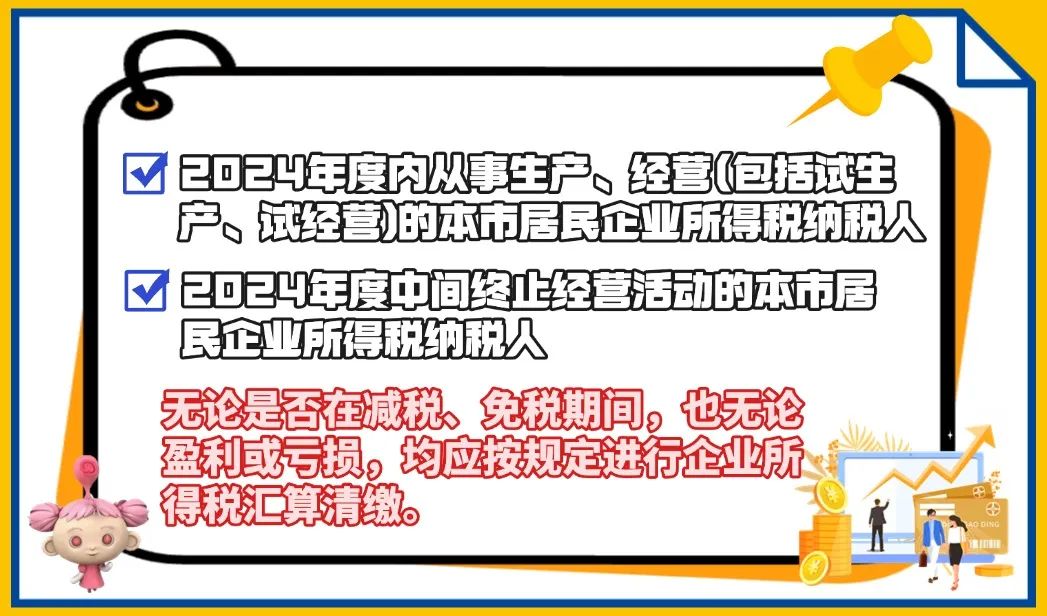

2024年度内从事生产、经营(包括试生产、试经营),或在2024年度中间终止经营活动的本市居民企业所得税纳税人(以下简称“纳税人”),无论是否在减税、免税期间,也无论盈利或亏损,均应按规定进行企业所得税汇算清缴。

外省市总机构在沪二级分支机构应按照《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》 (国家税务总局公告2012年第57号)规定进行企业所得税汇算清缴。

02/

办理时间如何规定?

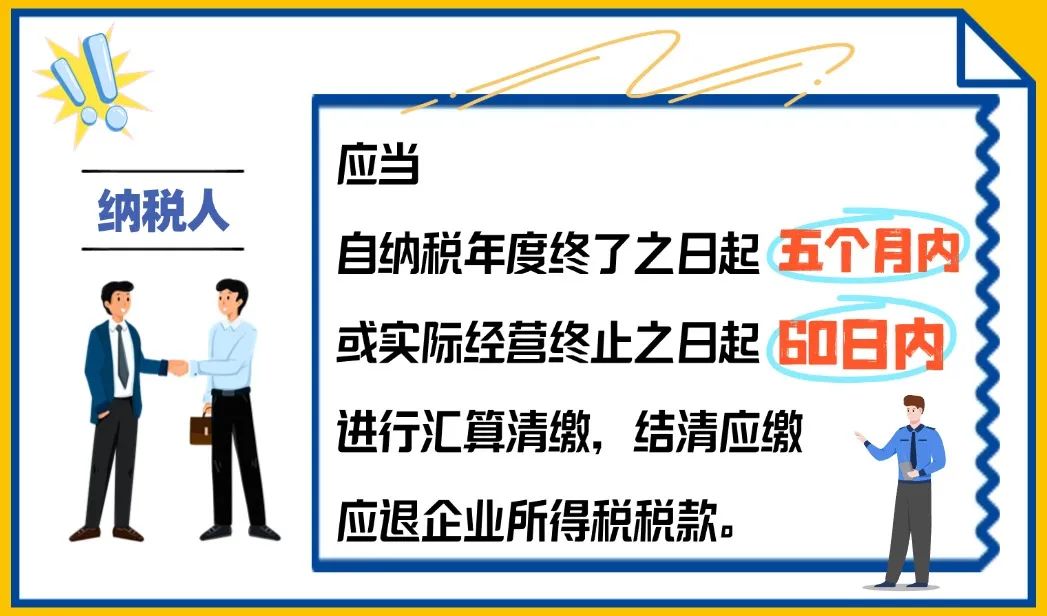

纳税人应当自纳税年度终了之日起5个月内或实际经营终止之日起60日内进行汇算清缴,结清应缴应退企业所得税税款。

纳税人在年度中间发生解散、破产、撤销等终止生产经营情形,需进行企业所得税清算的,应在清算前报告主管税务机关,并自实际经营终止之日起60日内进行汇算清缴,结清应缴应退企业所得税款;纳税人有其他情形依法终止纳税义务的,应当自停止生产、经营之日起60日内,向主管税务机关办理当期企业所得税汇算清缴。

纳税人因不可抗力,不能在汇算清缴期内办理企业所得税年度纳税申报或备齐企业所得税年度纳税申报资料的,应按照税收征管法及其实施细则的规定,申请办理延期纳税申报。

03/

申报时需填报哪些资料?

纳税人办理企业所得税年度纳税申报时,应如实填写和报送下列有关资料:

1.企业所得税年度纳税申报表及其附表;

2.年度财务会计报表;

3.若纳税人为外省市总机构在沪二级分支机构,应报送经总机构所在地主管税务机关受理盖章的《企业所得税汇总纳税分支机构所得税分配表》(复印件);

4.若纳税人发生的企业重组业务适用特殊性税务处理的,应在该重组业务完成当年,报送《企业重组所得税特殊性税务处理报告表及附表》等资料;

5.若委托中介机构代理纳税申报的,应出具双方签订的代理合同,并附送中介机构出具的包括纳税调整的项目、原因、依据、计算过程、调整金额等内容的报告;

6.若纳税人发生的资产(股权)划转适用特殊性税务处理的,应报送《居民企业资产(股权)划转特殊性税务处理申报表》;

7.若纳税人发生以非货币性资产对外投资且选择按照国家税务总局公告2015年第33号第一条规定进行税务处理的,应在非货币性资产转让所得递延确认期间每年的企业所得税汇算清缴时,报送《非货币性资产投资递延纳税调整明细表》;

纳税人采用网上申报方式进行汇算清缴申报的,上述第1、2项资料的纸质材料无需报送,由纳税人留存备查。

04/

居民企业发生跨年度涉税事项,应如何申报?

对居民企业跨年度涉税事项,建议纳税人登记台账跟踪管理,避免漏填漏报产生涉税风险。或者在发生跨年度涉税事项时主动通过新电子税局向主管税务机关报送信息报告,在申报时体验提醒告知或自动预填的个性化服务,税务部门也将通过跨年度事项信息的采集,将涉税事项的申报定期集中管理分散在日常工作中,还原至业务发生时。

05/

符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税汇算清缴如何申报企业所得税?

根据《企业所得税申报事项目录》,将符合条件的优惠事项和本年累计金额填入《企业所得税年度纳税申报主表》(A100000)第22行,同时填写《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》(A107011)详细列示投资来源。

06/

符合条件的非营利组织免征企业所得税汇算清缴如何申报企业所得税?

企业填报时需根据《企业所得税申报事项目录》选择对应优惠事项名称,直接在《企业所得税年度纳税申报主表》(A100000)第22栏“减:免税、减计收入及加计扣除(22.1+22.2+……)”下拉选择“免税收入”“减计收入”或“加计扣除”对应栏次进行填报。

07/

企业办理企业所得税汇算清缴时,享受研发费用加计扣除额政策还需要填报《研发项目可加计扣除研究开发费用情况归集表》和《“研发支出”辅助账汇总表》吗?

按照《国家税务总局关于修订企业所得税年度纳税申报表有关问题的公告》(国家税务总局公告2019年第41号)规定,企业申报享受研发费用加计扣除政策时,按照《国家税务总局关于发布修订后的〈企业所得税优惠政策事项办理办法〉的公告》(国家税务总局公告2018年第23号)的规定执行,不再填报《研发项目可加计扣除研究开发费用情况归集表》和报送《“研发支出”辅助账汇总表》。《“研发支出”辅助账汇总表》由企业留存备查。

08/

企业所得税汇算清缴时,实际应缴纳税款与预缴的税款不一致,应如何处理?

根据《国家税务总局关于印发<企业所得税汇算清缴管理办法>的通知》(国税发〔2009〕79号)《国家税务总局关于企业所得税年度汇算清缴有关事项的公告》(国家税务总局公告2021年第34号)规定,纳税人在纳税年度内预缴企业所得税税款少于应缴企业所得税税款的,应在汇算清缴期内结清应补缴的企业所得税税款;预缴税款超过应纳税款的,纳税人应及时申请退税,主管税务机关应及时按有关规定办理退税,不再抵缴其下一年度应缴企业所得税税款。

09/

小型微利企业享有哪些企业所得税优惠?

自2023年1月1日至2027年12月31日,对小型微利企业年应纳税所得额不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

10/

高新技术企业资格期满后,未重新认定前如何申报?

企业的高新技术企业期满当年,在通过重新认定前,其企业所得税暂按15%的税率预缴,在年底前仍未取得高新技术企业资格的,应按规定补缴相应期间的税款。

11/

企业研发费用在企业所得税前加计扣除比例是否有调整?

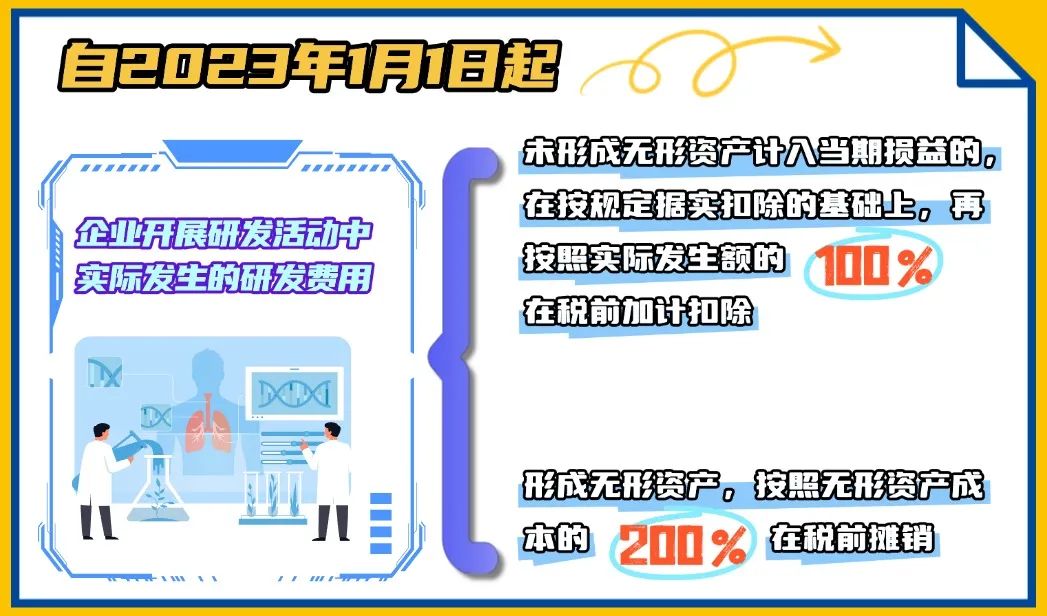

根据《关于进一步完善研发费用税前加计扣除政策的公告》(财政部 税务总局公告2023年第7号)规定:企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2023年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2023年1月1日起,按照无形资产成本的200%在税前摊销。

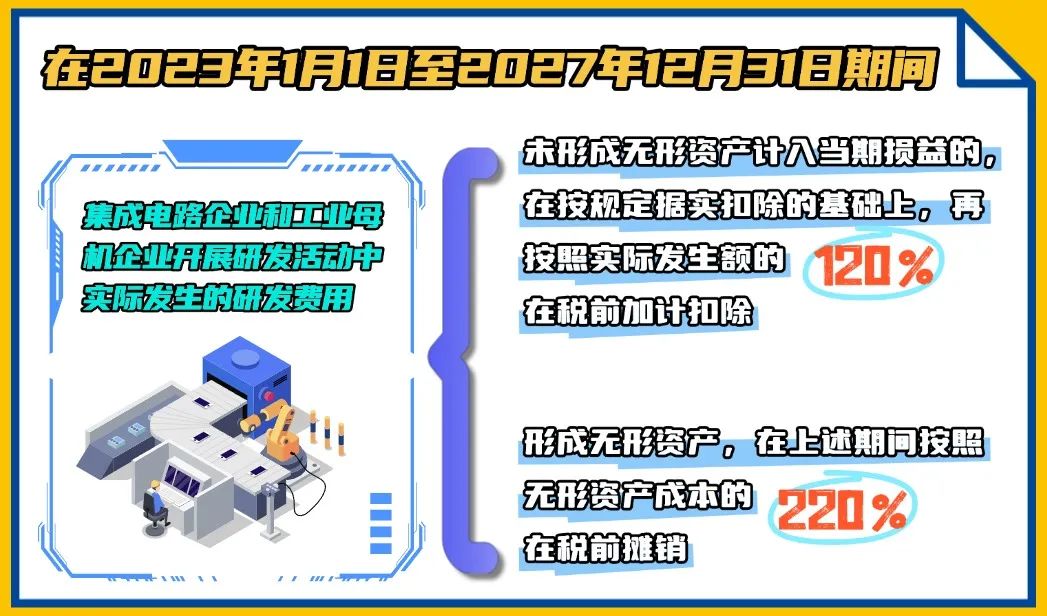

根据《财政部 税务总局 国家发展改革委 工业和信息化部关于提高集成电路和工业母机企业研发费用加计扣除比例的公告》(财政部 税务总局 国家发展改革委 工业和信息化部公告2023年第44号)规定:集成电路企业和工业母机企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2023年1月1日至2027年12月31日期间,再按照实际发生额的120%在税前扣除;形成无形资产的,在上述期间按照无形资产成本的220%在税前摊销。