请问

固定资产购买时500万以下的享受了一次税前扣除,企业所得税汇算清缴的时候需要纳税调整吗?

答复:

首先提醒你,固定资产一次税前扣除并非会计上一次性计入费用。会计上仍然计入固定资产按月折旧。存在税会差异是正常的。

固定资产购买时500万以下的享受了一次税前扣除,企业所得税汇算清缴的时候需要做纳税调整的。

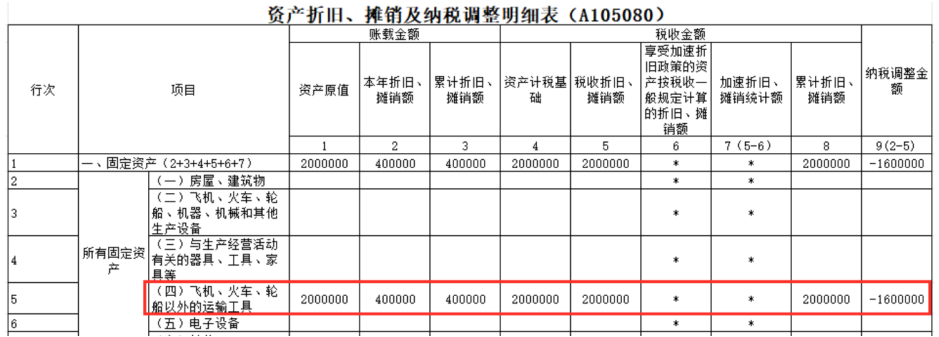

需要在年度企业所得税纳税申报时填写【资产折旧、摊销及纳税调整明细表(A105080)】相关行次做纳税调整。

第一年汇缴做纳税调减,以后年度做纳税调增处理。

因此:

固定资产一次税前扣除,需要做纳税调整,第一年调减,后续年度调增,直到折旧结束。

案例:

你公司2023年12月份买车20万元,假设按照5年折旧,从24年开始每年会计上折旧4万元。

你在做2024年度企业所得税汇算清缴的时候,做纳税调减16万元。

总结:

2024年度企业所得税汇算清缴时,通过A105080表填报税收折旧20万元、会计折旧4万元,实现纳税调减16万元,符合税法一次性扣除政策要求。后续年度需逐年调增,确保税会差异最终归零。