最近,有粉丝跟翅儿反映在申报税款时,税务局开始自动监控成本了。

到底怎么回事?快一起来看看~

1

税局又放大招了!

税务系统开始自动监控成本费用了!

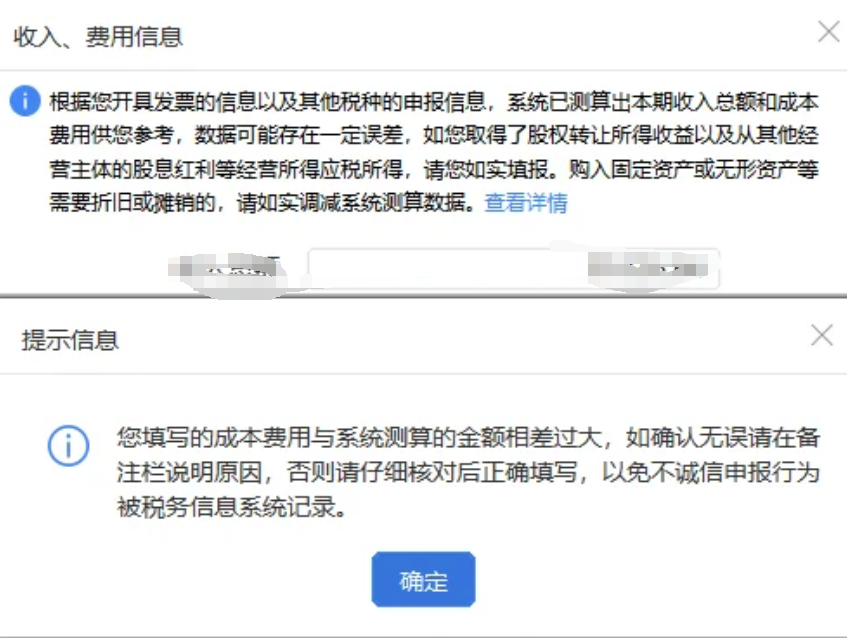

最近,很多个体户在进行经营所得的汇算清缴时出现了系统自动取数的情况:

小编提醒:

大家在日常工作中一定要索要成本发票,不要虚增成本!金税四期系统上线,企业一定要及时自查账务,确保财税合规,避免不必要的税务风险!

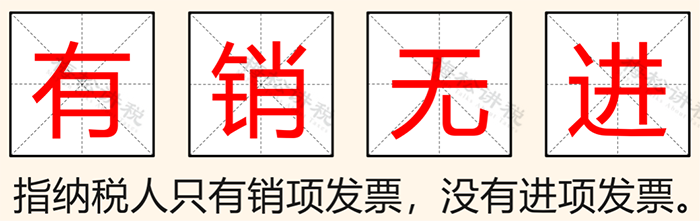

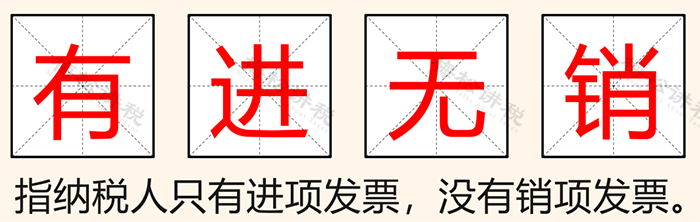

除了成本费用监控外,纳税人的“有销无进、有进无销、进销不匹配”也是税务局关注的对象,来看看下边这个案例:

近日,第一稽查局接到征管部门提供的涉税疑点线索:M公司进销不匹配,疑似虚开增值税发票。检查人员分析发现,该公司经营范围为建筑工程机械与设备租赁,已连续三个月未进行纳税申报,被认定为非正常户,欠缴税款17.5万元。

涉税信息显示,该公司在2020年9月至2021年7月,短短11个月内,4次变更经营地址,11次更换办税员,行为明显不符合生产经营常规,并且公司法定代表人、财务负责人和办税员电话均无法接通,邮寄送达税务文书时也均被退回。经现场勘验,检查人员确定该公司登记地址为虚假场所。

检查人员查阅M公司纳税申报和发票数据发现,在该企业进项发票中,并无塔吊、渣土车、吊车等经营设备的购进及租赁费用支出,资产负债表中“固定资产”一栏始终额度为零,所得税申报表中也未见租赁费用支出。这表明M公司对外出租机械设备业务并不真实。

同时,企业还有进销不匹配的问题:作为完全从事设备动产租赁业务的企业,M公司货物购进却以轮胎、机油、蓄电池等为主,累计占比高达74.71%。资金流检查也显示该企业运营异常:下游企业有151.3万元未收款,上游企业有1465.72万元未付款。M公司账户资金快进快出,并不停留。

最终,在检查人员锲而不舍地追查之下发现了M公司虚构业务、虚开发票的种种违法行为,并对该公司作出了处罚。

2

什么是“有销无进”?有何风险?

有销无进,就是在购进货物或服务时,没有取得有效的增值税发票或其他合规凭证,而只在销售时开具增值税发票,一般较常见于小规模纳税人。比如:

(1)为了节省成本,从没有开票资质的供应商处购买货物或服务;

(2)为了钻政策空子,注册多个公司来开具发票,而没有实际的业务活动。

这些情况都会导致企业“有销无进”。

那么“有销无进”有什么风险呢?

1、涉嫌虚开发票

如果小规模纳税人没有真实的业务活动,只是为了享受免征政策而开具发票,那么就可能被税务局认定为虚开发票。虚开发票是一种严重的违法行为,不仅会被没收违法所得和处以罚款,还可能涉及刑事责任。

2、不能税前扣除

如果小规模纳税人没有取得进项发票或其他合规凭证,那么他们在计算企业所得税时,就不能将相关的成本费用作为税前扣除项目。这样就会导致企业所得税的应纳税额增加,增加企业的财务负担。

3、可能面临罚款

如果小规模纳税人在经营活动中不依法取得发票或其他合规凭证,那么就可能违反《中华人民共和国发票管理办法》等相关法律法规。根据法律法规的规定,这种情况可能会被责令改正,并处以一定金额的罚款。

4、自身权益无法得到保障

如果小规模纳税人在购进货物或服务时没有取得发票或其他合规凭证,那么他们就无法证明自己的权益。如果后期出现货物质量问题或服务纠纷等问题,他们就难以维护自己的合法权益。

3

什么是“有进无销”?有何风险?

有进无销,就是在销售货物或服务时,不开具相应的发票,而只有购进货物或服务的发票。一般较常见于一般纳税人。

那么“有进无销”有什么风险呢?

有进无销通常表现为不计或少记收入,根据税法的相关规定,属于偷税的范畴。近期,就有企业因为“有进无销”而被税务机关罚款。

违法事实

你公司在2019年至2020年期间存在“有进无销”现象,即抵扣了货物的进项,但未见相应货物销项。经查,你公司该部分进项对应的货物已经销售给其他纳税人(大部分为小规模纳税人)并取得了收入,这部分未开票也未计入收入(其他纳税人最终将这些货物卖给医院)。

处罚决定

追缴该公司2019至2020年度期间少缴纳的增值税5147620.23元、城市维护建设税51476.2元、印花税13423.4元、企业所得税10446917.36元,并对其少缴纳的上述税款处一倍的罚款计:15659437.19元。

4

如何应对“有销无进”“有进无销”?

论是有销无进,还是有进无销,如果是由客观原因造成的,那么在被税务检查时,说明自己的切实情况即可。但如果是主观原因造成的,那就有偷漏税的嫌疑了。

因此,纳税人需要做好以下几点:

1、遵守法律法规

纳税人在经营活动中,应该遵守《中华人民共和国增值税暂行条例》《中华人民共和国发票管理办法》等相关法律法规,按照规定的期限、顺序、栏目、联次等开具发票,并按照规定的时间、方式、内容等进行纳税申报和报送资料。

2、合理选择供应商

纳税人在购进货物或服务时,应该尽量选择有开票资质的供应商,避免从没有开票资质的供应商处购买。如果必须从没有开票资质的供应商处购买,应该要求其提供其他合规凭证,如收据、合同等。

3、及时索要发票

纳税人在购进货物或服务时,应该及时向供应商索要有效的增值税发票或其他合规凭证,并保存好相关的原始凭证。如果供应商拒绝或延迟开具发票,应该及时向税务局举报。

4、合理安排业务流程

纳税人在开展业务活动时,应该根据自己的实际情况,合理安排业务流程,避免出现有销无进或有进无销的情况。例如,如果是从事建筑安装服务,在施工阶段提供时,适用9%或11%(取决于建筑物类型)的增值税率;而在竣工验收后提供时,则适用3%或5%(取决于纳税人身份)的征收率。因此,可以在合同中约定在竣工验收后才收取服务费,以便享受较低的征收率。