小王

申税小微你好,我是A企业的一名股东,我想用一项专利技术进行出资入股,请问专利技术出资入股如何缴纳印花税?

好的,让我来说明下要怎样缴纳印花税。

申税小微

1

专利技术进行出资入股属于实缴注册资本,被投资企业A公司应按“营业账簿”税目进行印花税缴纳。

1.申报期限:按年申报;

2.纳税义务人:A公司;

3.纳税地点:A公司向所在地的主管税务机关进行申报;

4.税率:税率为实缴出资的实收资本(股本)、资本公积金合计金额增加部分的万分之二点五。

2

当小王你用专利技术实缴出资成为A企业股东后,出资方与被投资方A公司签订的合同,属于 “产权转移书据” 范畴,按 “产权转移书据”中“商标使用权、著作权、专利权、专有技术使用权转让书据” 税目进行印花税缴纳。

1.申报期限:按次或按季申报;

2.纳税义务人:书据上的当事人各方;

3.纳税地点:A公司向所在地的主管税务机关进行申报,小王向书据书立地或其居住地的主管税务机关进行申报;

4.税率:税率为合同确定的价款的万分之三,不包括列明的增值税。

小王

那印花税的计税依据不包含列明增值税税额是什么意思?

应税合同的计税依据,为合同所列的金额,不包括列明的增值税税款。因此,合同中注明增值税税额的,按不含增值税的合同金额确定计税依据,未注明增值税税额的,应以合同列明的含税金额为印花税计税依据。

申税小微

小王

好的,那么申报路径是什么?

下面让我们一起来看看具体操作吧!

申税小微

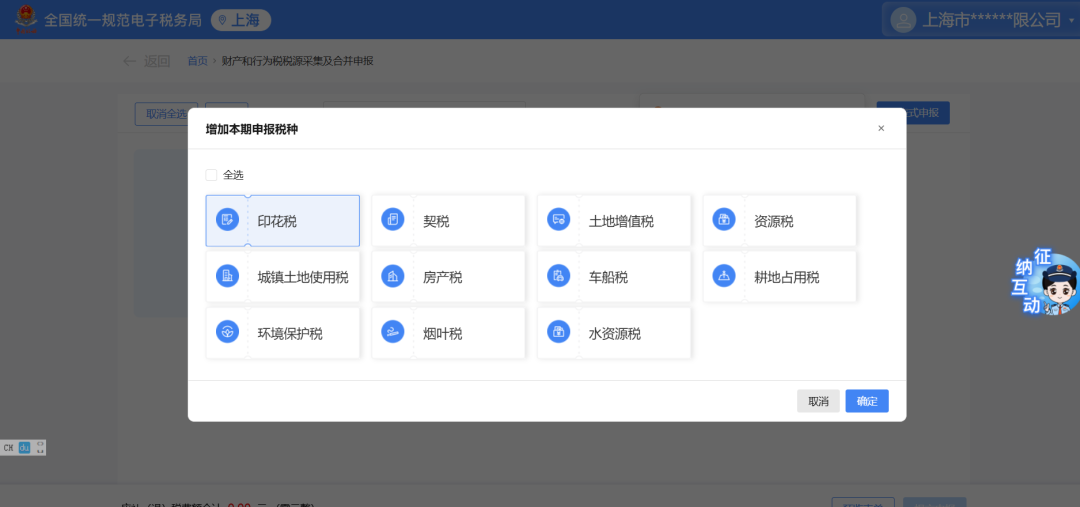

登录电子税务局后,点击【我要办税】-【税费申报及缴纳】-【财产和行为税申报】-【财产和行为税税源采集及合并申报】功能菜单。

进入功能界面,点击【新增税种】。

勾选增加本期申报税种:“印花税”,点击【确定】。

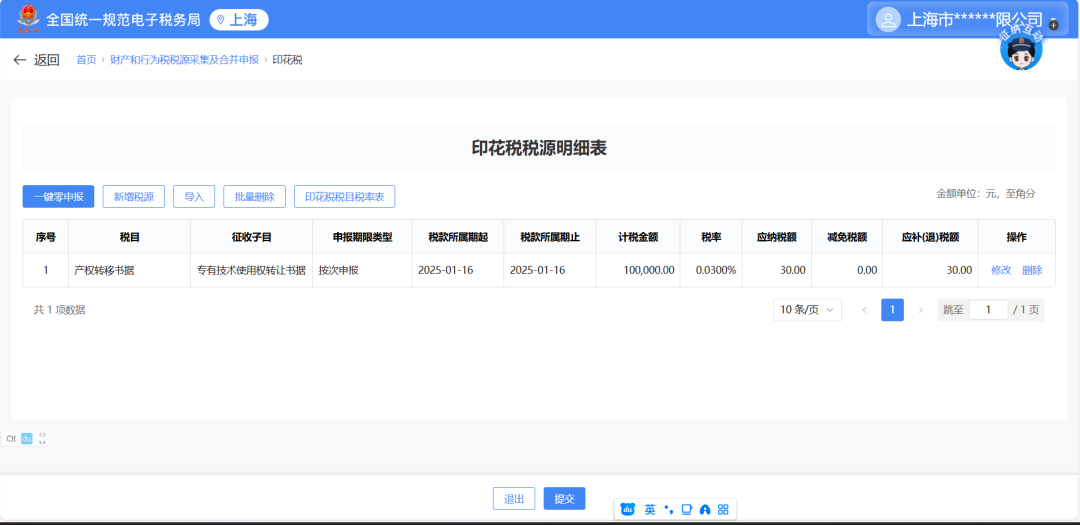

“印花税”卡片增加成功,点击卡片上的【税源采集】,系统跳转到印花税税源明细表界面。

点击【新增税源】,录入税源基础信息,填写完毕后点击【保存】。

印花税税源采集成功后税源信息自动带出到印花税税源明细表。

导入,可将需采集的税源信息批量进行导入。点击【下载模板】。

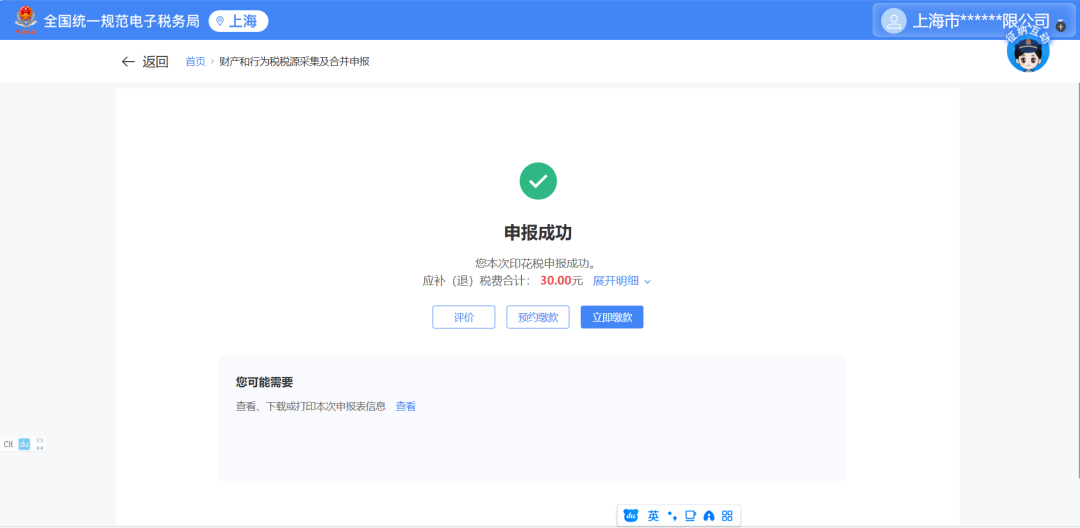

上传成功后,系统在印花税税源明细表界面显示上传文件中的税源信息(若需要改动可手动修改),确认无误,点击【提交】。

确认税款无误后点击缴纳。

政策依据

《中华人民共和国印花税法》

《中华人民共和国公司法》第四十七条、第四十八条

《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2023年第12号)