2ЙигкгЁЗЂЁЖЙЋвцЪТвЕОшдљЦБОнЪЙгУЙмРэАьЗЈЁЗЕФЭЈжЊЃЈВЦзлЁВ2024ЁГ1КХЃЉЃЌЪЧЙигкЙЋвцЪТвЕОшдљЦБОнЪЙгУЙмРэАьЗЈЕФЙцЗЖадЮФМўЁЃШЋУцЙцЗЖЙЋвцЪТвЕОшдљЦБОнЕФЪЙгУКЭЙмРэааЮЊЃЌМгЧПЙЋвцЪТвЕОшдљЪеШыЕФВЦЮёМрЖНЙмРэЃЌДйНјЩчЛсЙЋвцЪТвЕЗЂеЙЁЃ

2.ЫАЧАПлГ§ЯоЖю

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗЕкОХЬѕЙцЖЈЃЌЦѓвЕЗЂЩњЕФЙЋвцадОшдљжЇГіЃЌдкФъЖШРћШѓзмЖю12ЃЅвдФкЕФВПЗжЃЌзМгшдкМЦЫугІФЩЫАЫљЕУЖюЪБПлГ§ЃЛГЌЙ§ФъЖШРћШѓзмЖю12ЃЅЕФВПЗжЃЌзМгшНсзЊвдКѓШ§ФъФкдкМЦЫугІФЩЫАЫљЕУЖюЪБПлГ§ЁЃгжИљОнЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЕкЮхЪЎвЛЬѕКЭЕкЮхЪЎШ§ЬѕЙцЖЈЃЌЦѓвЕЫљЕУЫАЗЈЕкОХЬѕЫљГЦЙЋвцадОшдљЃЌЪЧжИЦѓвЕЭЈЙ§ЙЋвцадЩчЛсзщжЏЛђепЯиМЖвдЩЯШЫУёеўИЎМАЦфВПУХЃЌгУгкЗћКЯЗЈТЩЙцЖЈЕФДШЩЦЛюЖЏЁЂЙЋвцЪТвЕЕФОшдљЃЛЦѓвЕЕБФъЗЂЩњвдМАвдЧАФъЖШНсзЊЕФЙЋвцадОшдљжЇГіЃЌВЛГЌЙ§ФъЖШРћШѓзмЖю12%ЕФВПЗжЃЌзМгшПлГ§ЁЃвђДЫЃЌИУЦѓвЕ2023ФъОшдљжЇГіПлГ§ЯоЖюЮЊ36ЭђдЊЁЃ

3.ОшдљжЇГігІЮЊЙЋдЪМлжЕ

ОшдљжЇГіЮЊКЮВЛЪЧеЫУцМлжЕЃЌЖјЪЧЙЋдЪМлжЕЃПвбОШЗШЯЙ§СЫЪгЭЌЯњЪлЪеШыКЭГЩБОЃЌгжЖдОшдљжЇГіНјааЕїдіЪЧЗёжиИДЃП

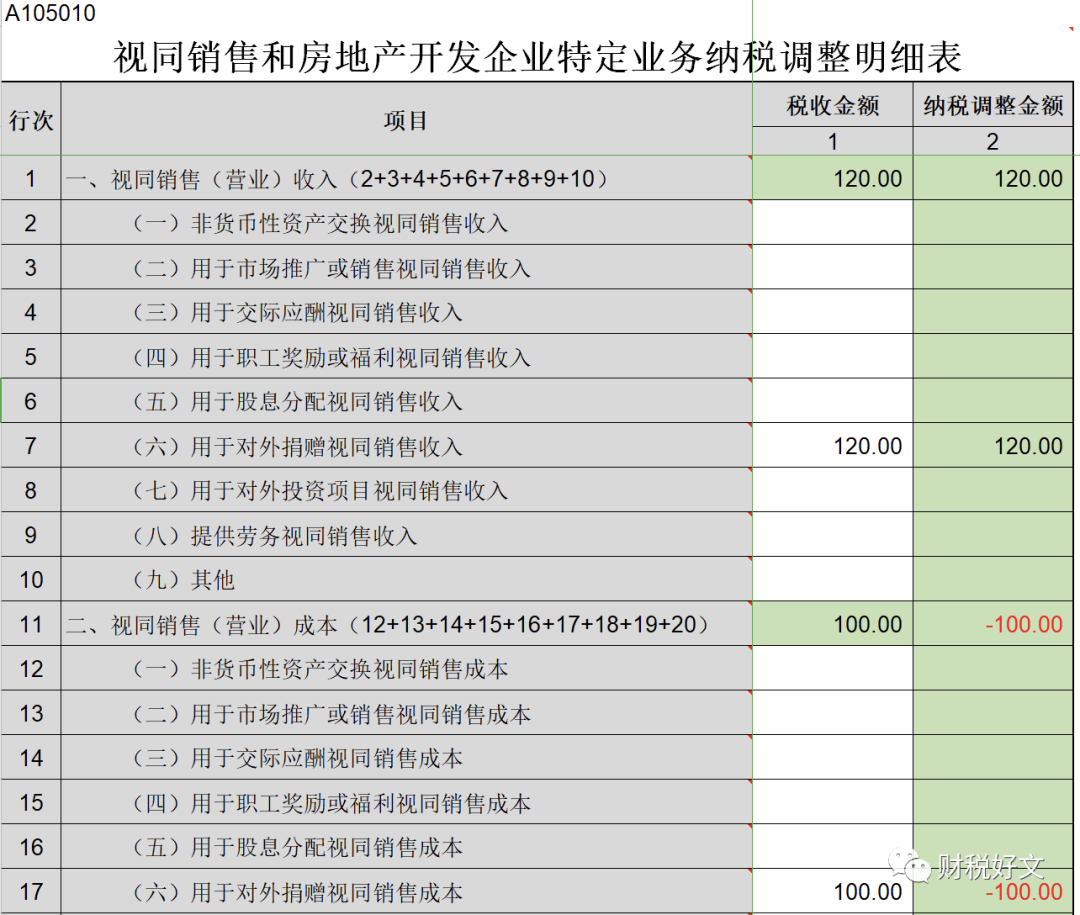

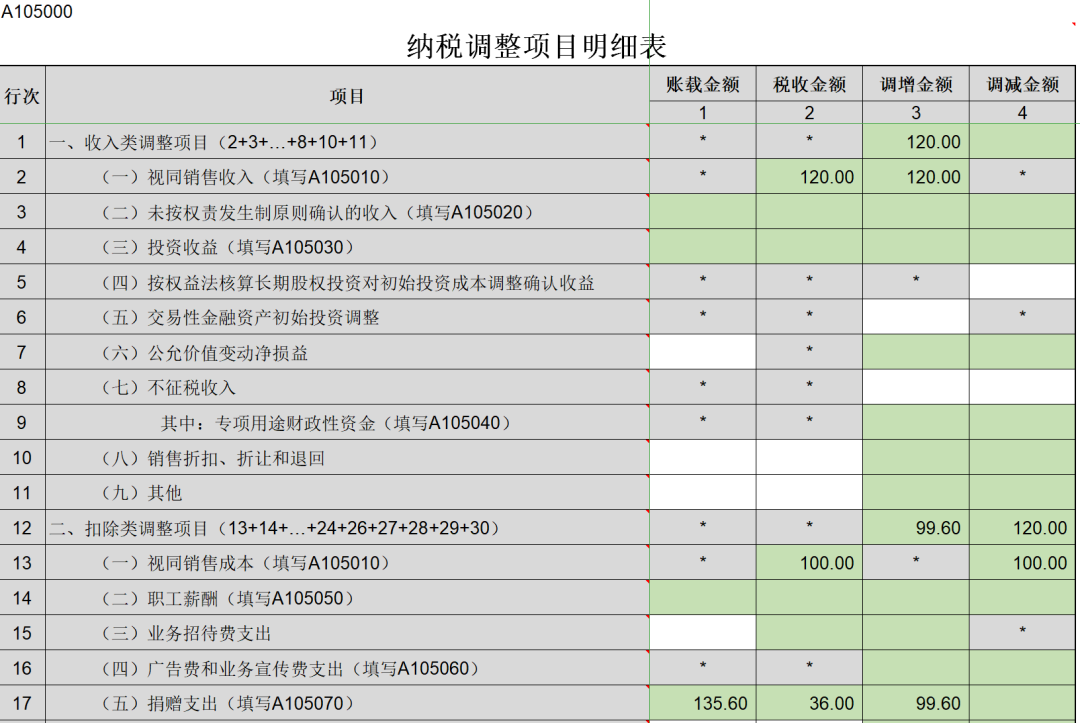

НЋОшдљвЕЮёВ№ГЩЗжСНВНзпОЭВЛФбРэНтСЫЃЌЕквЛВНЃЌНЋгУгкОшдљЕФздВњВњЦЗТєСЫ135.6ЭђдЊЃЈ=120+120×13%ЃЉЃЌетЪБашвЊШЗШЯжїгЊвЕЮёЪеШы120ЭђдЊКЭжїгЊвЕЮёГЩБО100ЭђдЊЃЛЕкЖўВНЃЌгУТєЕєЕФЧЎ135.6ЭђдЊШЅОшдљЃЌНЋжЇГіЕФ135.6ЭђдЊМЦШыгЊвЕЭтжЇГіЁЃ

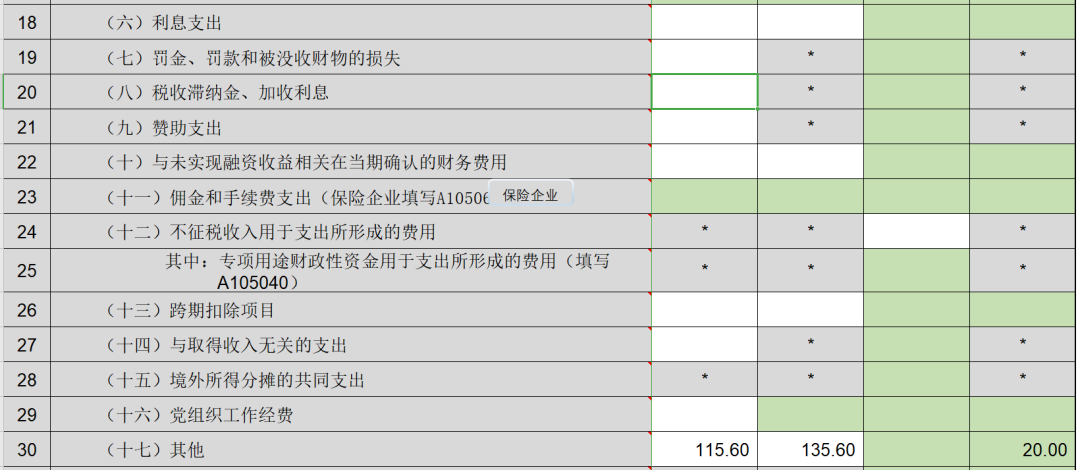

ЁЖЙњМвЫАЮёзмОжЙигкаоЖЉЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэгаЙиЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2019ФъЕк41КХЃЉаоИФСЫЁЖФЩЫАЕїећЯюФПУїЯИБэЁЗЃЈA105000ЃЉЁАЖўЁЂПлГ§РрЕїећЯюФП-ЃЈЪЎЦпЃЉЦфЫћЁБЃЈЕк30ааЃЉЕФЬюаДЫЕУїЃЌдкдгаЕФЁАЬюБЈЦфЫћвђЛсМЦДІРэгыЫАЪеЙцЖЈгаВювьашФЩЫАЕїећЕФПлГ§РрЯюФПН№ЖюЁБЛљДЁЩЯЃЌдіМгСЫЁАЦѓвЕНЋЛѕЮяЁЂзЪВњЁЂРЭЮёгУгкОшдљЁЂЙуИцЕШгУЭОЪБЃЌНјааЪгЭЌЯњЪлФЩЫАЕїећКѓЃЌЖдгІжЇГіЕФЛсМЦДІРэгыЫАЪеЙцЖЈгаВювьашФЩЫАЕїећЕФН№ЖюЬюБЈдкБОааЁБЕФБэЪіЁЃВЂНЋЁЖОшдљжЇГіМАФЩЫАЕїећУїЯИБэЁЗЃЈA105070ЃЉЬюБЈЫЕУїжаЁАеЫдиН№ЖюЁБЕФУшЪіжаШЅЕєСЫЁАЛсМЦКЫЫуЁБМИИізжЃЌШчЕк8ааЕк1СаЖдгІЕФдЬюаДЫЕУїЮЊЁАЁАеЫдиН№ЖюЁБЃКЬюБЈБОФъЛсМЦКЫЫуМЦШыБОФъЫ№вцЕФЙЋвцадОшдљжЇГіН№ЖюЁЃЁБЃЌЯждкИФЮЊЁАЕк1СаЁАеЫдиН№ЖюЁБЃКЬюБЈМЦШыБОФъЫ№вцЕФЙЋвцадОшдљжЇГіН№ЖюЁЃЁБ

1. ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗ

2.ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗ

3. ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкЙЋвцЙЩШЈОшдљЦѓвЕЫљЕУЫАеўВпЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2016ЁГ45КХЃЉ

4. ЁЖВЦеўВП ЫАЮёзмОж КЃЙизмЪ№ЙигкББОЉ2022ФъЖЌАТЛсКЭЖЌВаАТЛсЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2017ЁГ60КХЃЉ

5. ЁЖВЦеўВП ЫАЮёзмОжЙигкЙЋвцадОшдљжЇГіЦѓвЕЫљЕУЫАЫАЧАНсзЊПлГ§гаЙиеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2018ЁГ15КХЃЉ

6. ВЦЫАЁВ2018ЁГ119КХЃЈЙигкЕкЦпНьЪРНчОќШЫдЫЖЏЛсЫАЪееўВпЃЉ

7. ЁЖВЦеўВП ЫАЮёзмОж ЙњЮёдКЗіЦЖАьЙигкЦѓвЕЗіЦЖОшдљЫљЕУЫАЫАЧАПлГ§еўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж ЙњЮёдКЗіЦЖАьЙЋИц2019ФъЕк49КХЃЉ

8. ВЦеўВП ЫАЮёзмОжЙЋИц2019ФъЕк61КХЃЈЙЋЙВзтСозЁЗПЫАЪегХЛнеўВпЃЉ

9.ЁЖЙигк2017ФъЖШЕкЖўХњКЭ2018ФъЖШЕквЛХњЙЋвцадЩчЛсЭХЬхОшдљЫАЧАПлГ§зЪИёУћЕЅЕФЙЋИцЁЗЃЈ ВЦеўВПЙЋИц2019ФъЕк69КХЃЉ

10.ЁЖЙигкШЗШЯжаЙњКьЪЎзжЛсзмЛсЕШШКжкЭХЬх2019ФъЖШЙЋвцадОшдљЫАЧАПлГ§зЪИёЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2019ФъЕк89КХЃЉ

11.ЁЖВЦеўВП ЫАЮёзмОж КЃЙизмЪ№ЙигкББОЉ2022ФъЖЌАТЛсКЭЖЌВаАТЛсЫАЪегХЛнеўВпЕФЙЋИцЁЗЃЈВЦеўВПЙЋИц2019ФъЕк92КХЃЉ

12. ЁЖЙигкжЇГжаТаЭЙкзДВЁЖОИаШОЕФЗЮбзвпЧщЗРПигаЙиЫАЪееўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2020ФъЕк8КХЃЉ

13. ЁЖЙигкжЇГжаТаЭЙкзДВЁЖОИаШОЕФЗЮбзвпЧщЗРПигаЙиОшдљЫАЪееўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2020ФъЕк9КХЃЉ

14.ЁЖЙигкЙЋвцадОшдљЫАЧАПлГ§гаЙиЪТЯюЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж УёеўВПЙЋИц2020ФъЕк27КХЃЉ

15.ВЦеўВП ЫАЮёзмОж УёеўВПЙЋИц2020ФъЕк31КХЃЈЙЋвцадЩчЛсЭХЬхОшдљЫАЧАПлГ§зЪИёУћЕЅЃЉ

16.ЁЖВЦеўВП ЫАЮёзмОж УёеўВПЙигкЙЋвцадОшдљЫАЧАПлГ§зЪИёШЗШЯгаЙиЯЮНгЪТЯюЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж УёеўВПЙЋИц2021ФъЕк3КХЃЉ

17. ЁЖВЦеўВП ЫАЮёзмОжЙигкбгајЪЕЪЉгІЖдвпЧщВПЗжЫАЗбгХЛнеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2021ФъЕк7КХЃЉ

18.ЁЖЙигкбгГЄВПЗжЗіЦЖЫАЪегХЛнеўВпжДааЦкЯоЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж ШЫСІзЪдДЩчЛсБЃеЯВП ЙњМвЯчДхеёаЫОжЙЋИц2021ФъЕк18КХЃЉ

19.ЁЖЙигкЭЈЙ§ЙЋвцадШКжкЭХЬхЕФЙЋвцадОшдљЫАЧАПлГ§гаЙиЪТЯюЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2021ФъЕк20КХЃЉ

20.ВЦеўВП ЫАЮёзмОжЙЋИц2021ФъЕк26КХЃЈКьЪЎзжЛсЙЋвцадОшдљЫАЧАПлГ§зЪИёЃЉ

21.ЁЖЙњМвЫАЮёзмОжЙигкЦѓвЕЫљЕУЫАШєИЩеўВпеїЙмПкОЖЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2021ФъЕк17КХЃЉ

22.ВЦеўВП ЫАЮёзмОж УёеўВПЙЋИц2022ФъЕк40КХЃЈЙЋвцадЩчЛсзщжЏОшдљЫАЧАПлГ§зЪИёУћЕЅЃЉ

23.ВЦеўВПЁЂЫАЮёзмОжЙЋИц2023ФъЕк72КХЃЈКьЪЎзжЛсзмЛсЕШШКжкЭХЬх2024ФъЖШ—2026ФъЖШЙЋвцадОшдљЫАЧАПлГ§зЪИёЃЉ

24.ВЦеўВП ЫАЮёзмОж УёеўВПЙЋИц2023ФъЕк76КХЃЈЙЋвцадЩчЛсзщжЏОшдљЫАЧАПлГ§зЪИёУћЕЅЃЉ

25.ВЦеўВП ЫАЮёзмОж УёеўВПЙЋИц2024ФъЕк22КХЃЈЙЋвцадЩчЛсзщжЏОшдљЫАЧАПлГ§зЪИёУћЕЅЃЉ

26.ЙигкгЁЗЂЁЖЙЋвцЪТвЕОшдљЦБОнЪЙгУЙмРэАьЗЈЁЗЕФЭЈжЊЃЈВЦзлЁВ2024ЁГ1КХЃЉ

вЛЁЂзмЬхПђМмгыФПЕФ

-

ФПЕФУїШЗЃКСНепОљжМдкЙцЗЖЙЋвцЪТвЕОшдљЦБОнЕФЪЙгУКЭЙмРэааЮЊЃЌМгЧПЙЋвцЪТвЕОшдљЪеШыЕФВЦЮёМрЖНЙмРэЃЌДйНјЩчЛсЙЋвцЪТвЕЗЂеЙЁЃЕЋВЦзлЁВ2024ЁГ1КХдкБэЪіЩЯИќМгОЋСЖЃЌУїШЗСЫжЦЖЈвРОнЮЊЁЖжаЛЊШЫУёЙВКЭЙњЙЋвцЪТвЕОшдљЗЈЁЗЁЂЁЖжаЛЊШЫУёЙВКЭЙњДШЩЦЗЈЁЗЁЂЁЖВЦеўЦБОнЙмРэАьЗЈЁЗЕШЁЃ

ЖўЁЂОшдљЦБОнЕФЖЈвхгыЪЪгУЗЖЮЇ

-

ЖЈвхЧхЮњЃКСНепОљЖЈвхСЫЙЋвцЪТвЕОшдљЦБОнЮЊЙЋвцадЕЅЮЛвРЗЈНгЪмВЂгУгкЙЋвцЪТвЕЕФОшдљВЦЮяЪБЃЌЯђОшдљШЫПЊОпЕФЦОжЄЁЃВЦзлЁВ2024ЁГ1КХНјвЛВНУїШЗСЫЙЋвцЪТвЕЕФЗЖЮЇгІЗћКЯЁЖжаЛЊШЫУёЙВКЭЙњЙЋвцЪТвЕОшдљЗЈЁЗЛђЁЖжаЛЊШЫУёЙВКЭЙњДШЩЦЗЈЁЗЕФЙцЖЈЁЃ -

ЪЪгУЗЖЮЇРЉДѓЃКВЦзлЁВ2024ЁГ1КХдкЪЪгУЗЖЮЇЩЯдіМгСЫЁАВЦеўВПУХШЯЖЈЕФЦфЫћПЩвдЪЙгУЙЋвцЪТвЕОшдљЦБОнЕФааЮЊЁБЃЌЪЙЬѕПюИќМгСщЛюКЭШЋУцЁЃ

Ш§ЁЂОшдљЦБОнЕФаЮЪНгыЗЈТЩаЇСІ

-

аЮЪНЖрбљЛЏЃКСНепОљЙцЖЈСЫОшдљЦБОнАќРЈЕчзгКЭжНжЪСНжжаЮЪНЃЌВЂУїШЗСЫЕчзгЦБОнКЭжНжЪЦБОнОпгаЭЌЕШЗЈТЩаЇСІЁЃВЦзлЁВ2024ЁГ1КХЮДдкДЫЗНУцзіЪЕжЪадаоИФЁЃ

ЫФЁЂОшдљЦБОнЕФжїЙмВПУХгыжАд№

-

жїЙмВПУХУїШЗЃКСНепОљжИГіИїМЖВЦеўВПУХЪЧЙЋвцЪТвЕОшдљЦБОнЕФжїЙмВПУХЃЌИКд№ЦБОнЕФМрЃЈгЁЃЉжЦЁЂКЫЗЂЁЂБЃЙмЁЂКЫЯњЁЂЯњЛйКЭМрЖНМьВщЕШЙЄзїЁЃВЦзлЁВ2024ЁГ1КХдкБэЪіЩЯИќМгМђНрУїСЫЁЃ

ЮхЁЂОшдљЦБОнЕФМрЃЈгЁЃЉжЦЁЂСьгУгыКЫЗЂ

-

МрЃЈгЁЃЉжЦЙцЗЖЃКСНепОљЙцЖЈОшдљЦБОнгЩВЦеўВПЛђЪЁМЖВЦеўВПУХЭГвЛМрЃЈгЁЃЉжЦЃЌВЂЬзгЁШЋЙњЭГвЛЪНбљЕФВЦеўЦБОнМржЦеТЁЃВЦзлЁВ2024ЁГ1КХНјвЛВНУїШЗСЫЙЋвцЪТвЕОшдљЦБОнЪЕааШЋЙњЭГвЛЕФЪНбљЁЂБрТыЙцдђКЭЕчзгЦБОнЪ§ОнБъзМЁЃ -

СьгУгыКЫЗЂжЦЖШЃКСНепОљЪЕааЦОжЄСьгУЁЂЗжДЮЯоСПЁЂКЫОЩСьаТжЦЖШЁЃЕЋВЦзлЁВ2024ЁГ1КХдкСьгУКЭКЫЗЂСїГЬЩЯЬсЙЉСЫИќЖрЯИНкЃЌШчвЊЧѓВЦеўВПУХвЛДЮадИцжЊСьгУЕЅЮЛЯрЙиГЬађЁЂВФСЯЁЂвЊЧѓМАвРОнЕШФкШнЁЃ

СљЁЂОшдљЦБОнЕФЪЙгУгыЙмРэ

-

ЪЙгУвЊЧѓУїШЗЃКСНепОљЙцЖЈСЫЙЋвцадЕЅЮЛдкНгЪмОшдљЪБгІЯђОшдљШЫПЊОпОшдљЦБОнЃЌВЂУїШЗСЫЦБОнЕФЬюаДвЊЧѓЁЃВЦзлЁВ2024ЁГ1КХНјвЛВНЧПЕїСЫЕчзгЦБОнЕФЭъећадКЭецЪЕадвЊЧѓЃЌВЂУїШЗСЫЕчзгЦБОнЬюаДДэЮѓЕФДІРэЗНЪНЁЃ -

ЙмРэд№ШЮЧПЛЏЃКВЦзлЁВ2024ЁГ1КХдіМгСЫЖдЙЋвцадЕЅЮЛдкОшдљЦБОнЙмРэЗНУцЕФОпЬхвЊЧѓЃЌШчНЈСЂЪЙгУЙмРэжЦЖШЁЂЩшжУЙмРэЬЈеЫЁЂАДЙцЖЈБЈЫЭЦБОнЪЙгУЧщПіЕШЁЃ

ЦпЁЂМрЖНМьВщгыЗЈТЩд№ШЮ

-

МрЖНМьВщМгЧПЃКВЦзлЁВ2024ЁГ1КХЧПЕїСЫИїМЖВЦеўВПУХЖдОшдљЦБОнЕФМрЖНМьВщд№ШЮЃЌВЂвЊЧѓЙЋвцадЕЅЮЛздОѕНгЪмВЦеўВПУХЕФМрЖНМьВщЁЃ -

ЗЈТЩд№ШЮУїШЗЃКСНепОљЙцЖЈСЫЮЅЗДБОАьЗЈЕФДІЗЃДыЪЉЁЃЕЋВЦзлЁВ2024ЁГ1КХдкБэЪіЩЯИќМгМђНрУїСЫЃЌВЂУїШЗСЫВЦеўВПУХдкЗЂЯжЙЋвцадЕЅЮЛЮДАДЙцЖЈЪЙгУОшдљЦБОнЪБЕФДІРэДыЪЉЁЃ

АЫЁЂЦфЫћИќаТФкШн

-

ЕчзгЦБОнЭЦЙуЃКВЦзлЁВ2024ЁГ1КХЬиБ№ЧПЕїСЫИїМЖВЦеўВПУХгІЛ§МЋЭЦЙудЫгУЙЋвцЪТвЕОшдљЕчзгЦБОнЃЌЪЕЯжЕчзгПЊЦБЁЂздЖЏКЫЯњЁЂШЋГЬИњзйЁЂдДЭЗПижЦЁЃ -

ЦБОнвХЪЇДІРэЃКВЦзлЁВ2024ЁГ1КХУїШЗСЫЙЋвцадЕЅЮЛвХЪЇЙЋвцЪТвЕОшдљжНжЪЦБОнЪБЕФДІРэСїГЬЃЌАќРЈЕЧБЈЩљУїзїЗЯКЭЯђВЦеўВПУХБИАИЁЃ