答:根据《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第八条规定:“企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。”

根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第三十一条规定:“企业所得税法第八条所称税金,是指企业发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。”

答:根据《国家税务总局关于优化企业所得税年度纳税申报表的公告》(国家税务总局公告2025年第1号)第一条规定:“本次取消了《免税、减计收入及加计扣除优惠明细表》(A107010)、《减免所得税优惠明细表》(A107040)。”纳税人如果有“免税、减计收入及加计扣除”和“减免所得税额”相关优惠事项,可根据《企业所得税申报事项目录》在主表相应行次选择填报。

答:请确认是否为先进制造业纳税人。若是先进制造业纳税人,请查看《工业和信息化部办公厅 财政部办公厅 国家税务总局办公厅关于2024年度享受增值税加计抵减政策的先进制造业企业名单制定工作有关事项的通知》(工信厅联财函〔2024〕248号)文件,根据规定提交申请。

若不是先进制造业纳税人,而是生产、生活性服务业纳税人,目前生产、生活性服务业加计抵减政策已到期。

答:根据《工业和信息化部办公厅 财政部办公厅 国家税务总局办公厅关于2024年度享受增值税加计抵减政策的先进制造业企业名单制定工作有关事项的通知》(工信厅联财函〔2024〕248号)规定:“四、政策享受时限

(一)高新技术企业资格在2024年全年有效的企业,享受政策时间为2024年1月1日至2025年4月30日

(二)高新技术企业资格在2024年内到期,且未在2024年内取得新的高新技术企业资格的企业,享受政策时间为2024年1月1日至12月31日。

(三)高新技术企业资格在2024年内到期,并在2024年内取得新的高新技术企业资格的企业,享受政策时间为2024年1月1日至2025年4月30日。

(四)2024年新认定的高新技术企业,享受政策时间为2024年1月1日至2025年4月30日。”

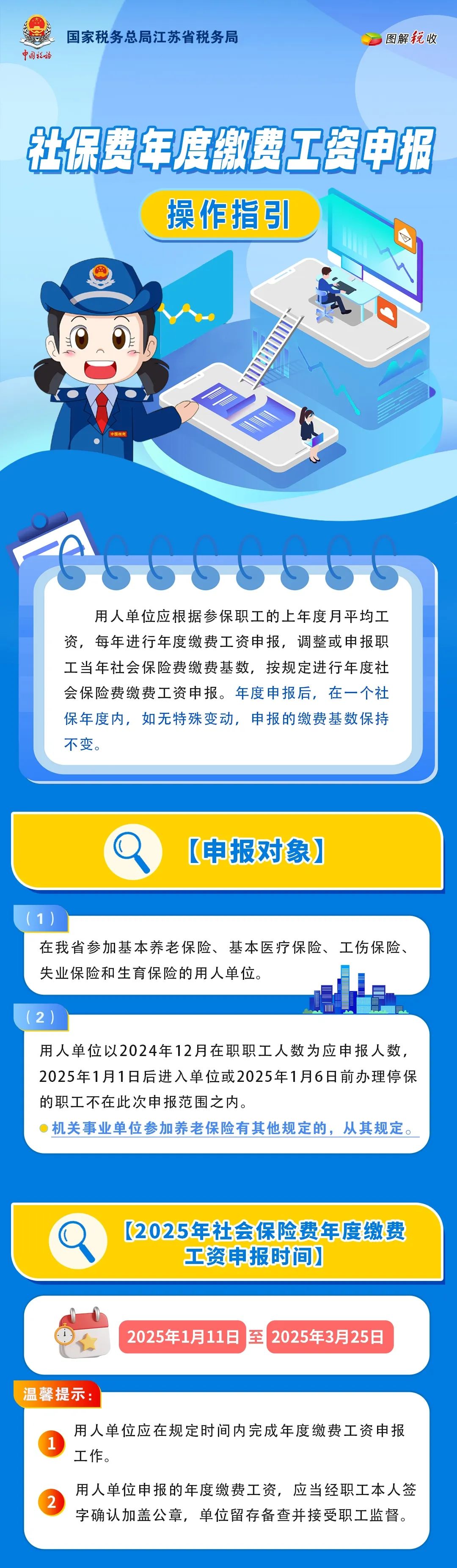

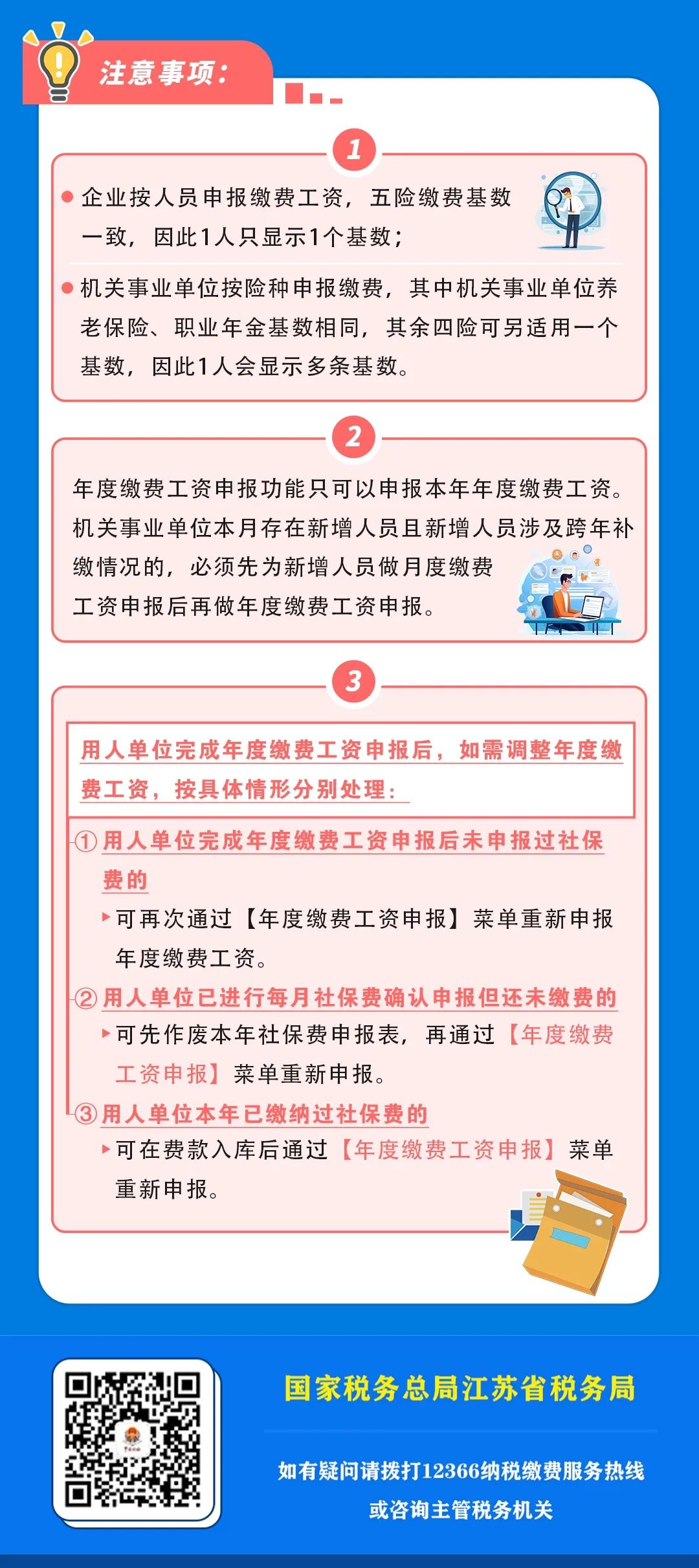

答:用人单位以职工上一年度月平均工资为依据申报本年度缴费工资,新招职工以起薪当月工资作为缴费工资。但需要注意的是,缴费工资基数受缴费工资基数上下限(社平工资的60%—300%)的限制。即工资收入在缴费工资基数上下限范围内的,即为缴费工资基数;工资收入高于缴费工资基数上限的,以上限为缴费工资基数;工资收入低于缴费工资基数下限的,以下限为缴费工资基数。

《劳动和社会保障部社会保险事业管理中心关于规范社会保险缴费基数有关问题的通知》(劳社险中心函〔2006〕60号)对计入与不计入缴费基数的具体项目做出了明确规定,计入缴费基数项目包括:计时工资、计件工资、奖金、津贴、补贴、加班加点工资、其他工资(如附加工资、保留工资以及调整工资补发的上年工资等)、特殊项目构成的工资(如单位发放的住房提租补贴、通信工具补贴、住宅电话补助、单位为职工缴纳的各种商业性保险等)。

答:提示“存在已申报未入库的在途数据”,可能是费款处于已经缴费但还未入库的状态,建议用人单位等待2-3个工作日,待费款入库后再办理年度缴费工资申报。

答:符合条件的用人单位可以通过以下途径办理退费:

(1)通过单位社保费管理客户端中【单位退费申请管理】模块办理退费。

(2)携带《社会保险费退费申请表》及税务机关要求的其他证明资料至税务大厅办理退费。

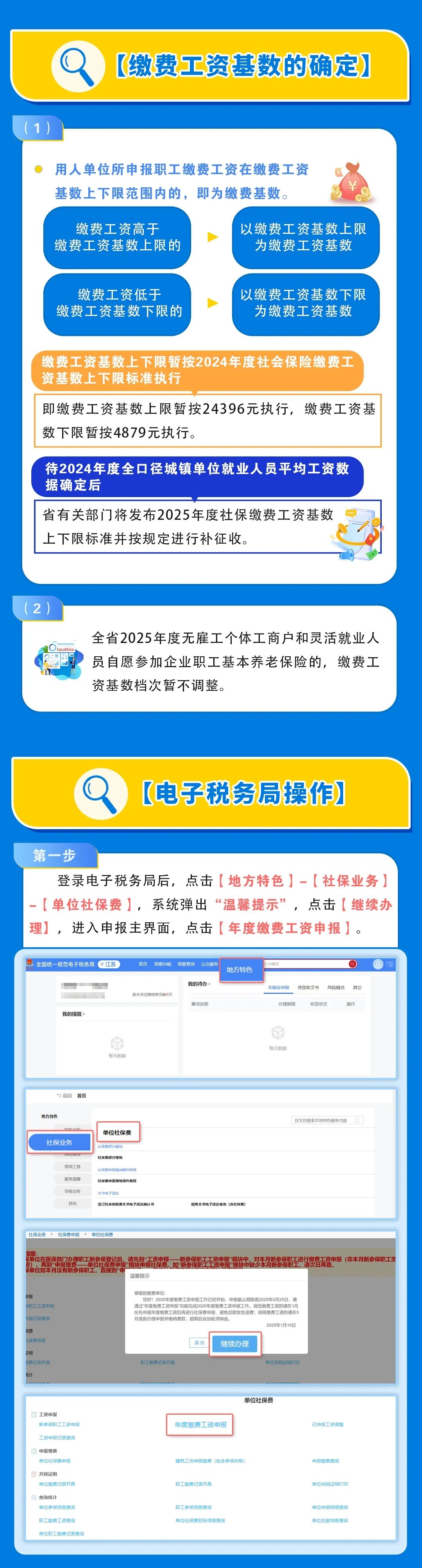

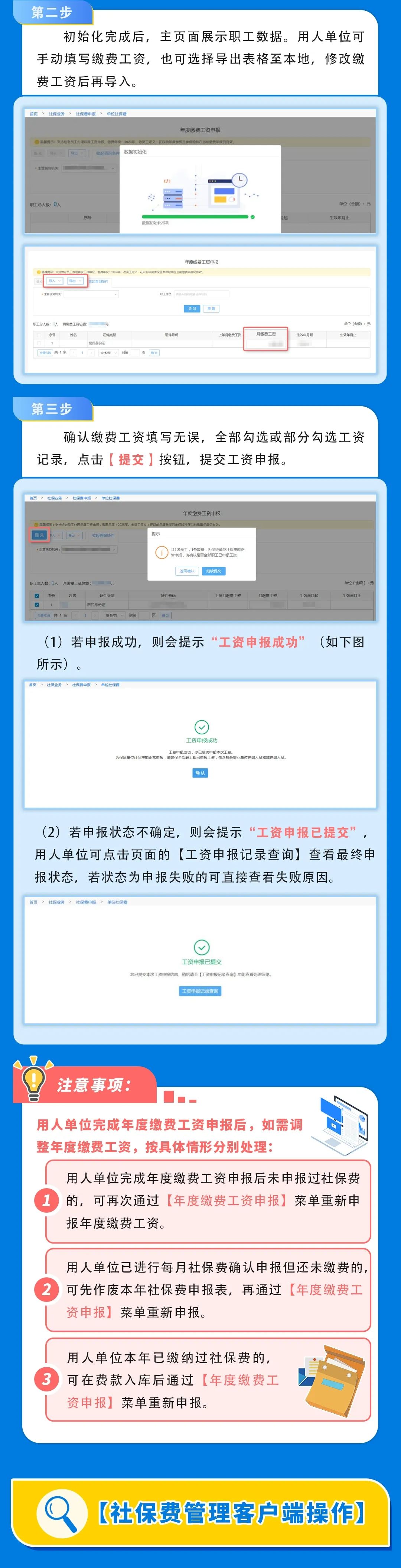

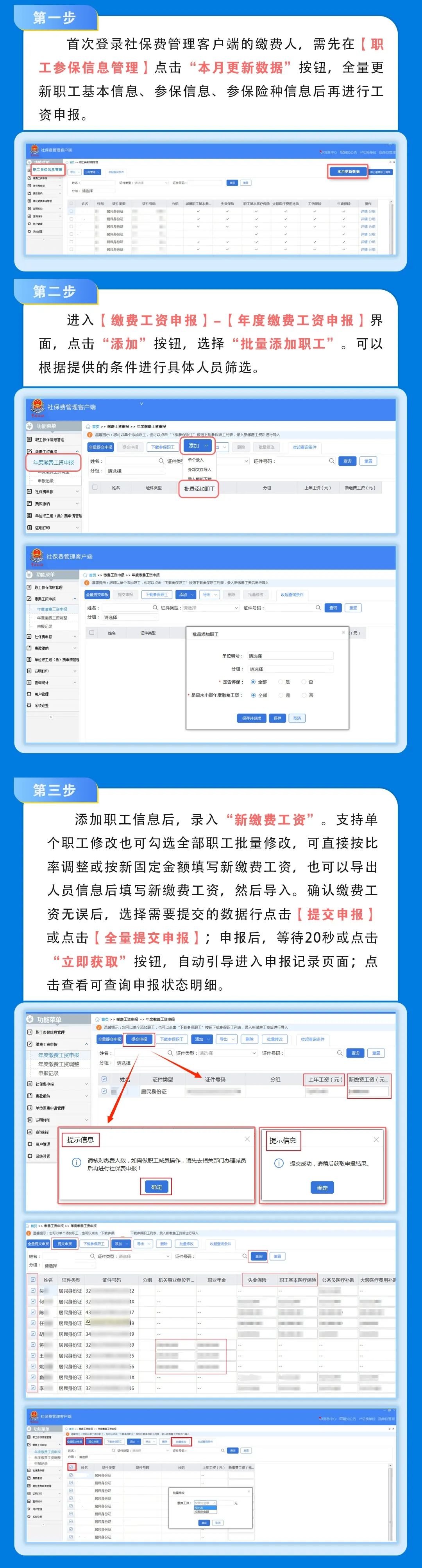

答:社保费年度缴费工资申报可通过社保费管理客户端(用人单位)、电子税务局等渠道进行,具体操作方法请点击下方链接获取: