КЯЛяЦѓвЕШЁЕУЙЩЯЂЃЌЖрВуЧЖЬзЯТЕФздШЛШЫКЯЛяШЫШчКЮФЩЫАЃП20% ЛЙЪЧ 5%- 35%ЃП

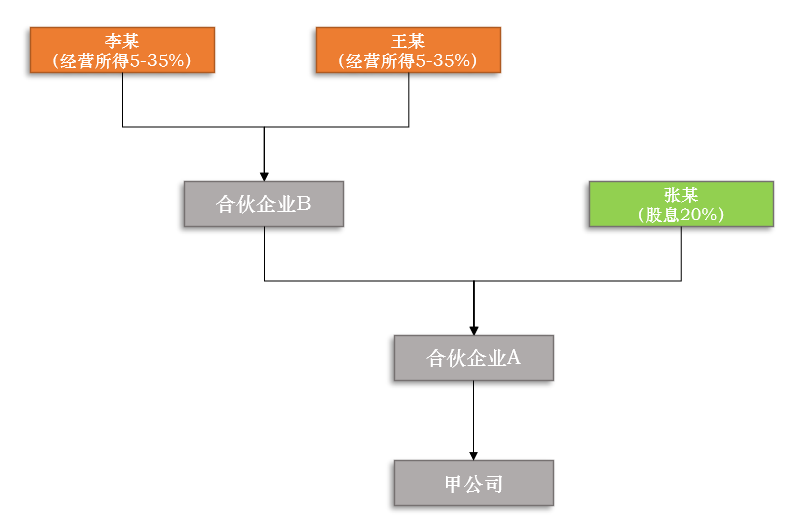

ЮЪЬтФкШнЃКФГЁОКЯЛяЦѓвЕAЁПЪеЕНЖдЭтЭЖзЪЙЋЫОЕФЗжКь50ЭђЃЌЁОКЯЛяЦѓвЕAЁПЕФгаЯоКЯЛяШЫжЎвЛЁОКЯЛяЦѓвЕBЁПгІЗжЕУ40ЭђЃЌЁОКЯЛяЦѓвЕBЁПЕФФГЁОздШЛШЫКЯЛяШЫCЁПАДБШР§гІЗжЕУ30ЭђЁЃ

ЧыЮЪИУЁОздШЛШЫКЯЛяШЫCЁПдкЪеЕН30ЭђПюЯюЪБЃЌгІАДЁАРћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУЁБЕФ20%ЫАТЪФЩЫАЃЌЛЙЪЧАДЁОКЯЛяЦѓвЕBЁПЕФОгЊЫљЕУЕФ5%~35%ЕФГЌЖюРлНјЫАТЪНјааФЩЫАЃП

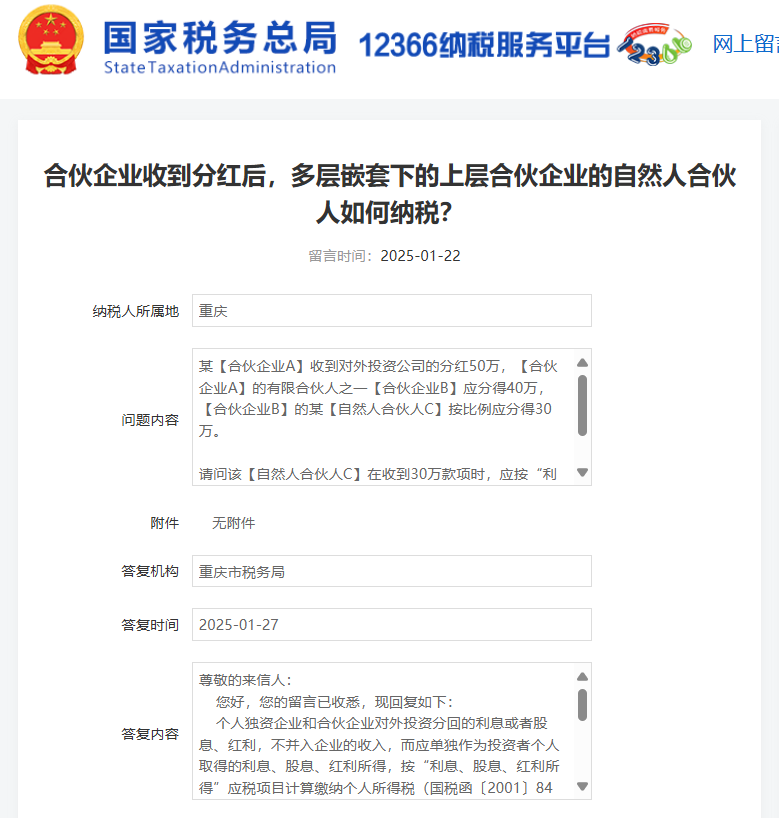

Д№ИДЛњЙЙЃКжиЧьЪаЫАЮёОж

Д№ИДЪБМфЃК2025-01-27

з№ОДЕФРДаХШЫЃКФњКУЃЌФњЕФСєбдвбЪеЯЄЃЌЯжЛиИДШчЯТЃК

ИіШЫЖРзЪЦѓвЕКЭКЯЛяЦѓвЕЖдЭтЭЖзЪЗжЛиЕФРћЯЂЛђепЙЩЯЂЁЂКьРћЃЌВЛВЂШыЦѓвЕЕФЪеШыЃЌЖјгІЕЅЖРзїЮЊЭЖзЪепИіШЫШЁЕУЕФРћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУЃЌАДЁАРћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУЁБгІЫАЯюФПМЦЫуНЩФЩИіШЫЫљЕУЫАЃЈЙњЫАКЏЁВ2001ЁГ84КХЃЉЃЌИУеўВпжаЭЖзЪепИіШЫШЁЕУЕФЁАРћЯЂЁЂЙЩЯЂЁЂКьРћЁБЫљЕУАД20%гІЫАЯюФПМЦЫуНЩФЩИіШЫЫљЕУЫАЃЌНіЪЪгУЕЅВуКЯЛяЦѓвЕЕФИіШЫКЯЛяШЫЃЛдкЖрВуЧЖЬзЧщПіЯТЃЌздШЛШЫКЯЛяШЫШЁЕУИУРрЫљЕУВЛФмДЉЭИЃЌШдШЛАДееЁА5%-35%ЁБОгЊЫљЕУНЩФЩИіШЫЫљЕУЫАЁЃ

Р§ЃЌКЯЛяЦѓвЕAЖдЭтЭЖзЪМзЙЋЫОЃЌКЯЛяЦѓвЕAЕФКЯЛяШЫЗжБ№ЪЧКЯЛяЦѓвЕBКЭздШЛШЫеХФГЃЌКЯЛяЦѓвЕBЕФКЯЛяШЫЪЧздШЛШЫРюФГКЭЭѕФГЁЃЖдМзЙЋЫОЗжИјКЯЛяЦѓвЕAЕФЭЖзЪЪевцЃЌздШЛШЫеХФГЕФЫљЕУЪЧРћЯЂЁЂЙЩЯЂЁЂКьРћЃЌздШЛШЫРюФГКЭЭѕФГЪЧОгЊЫљЕУЁЃ

ИааЛФњЖдЫАЮёЙЄзїЕФЙиаФКЭжЇГжЃЁ