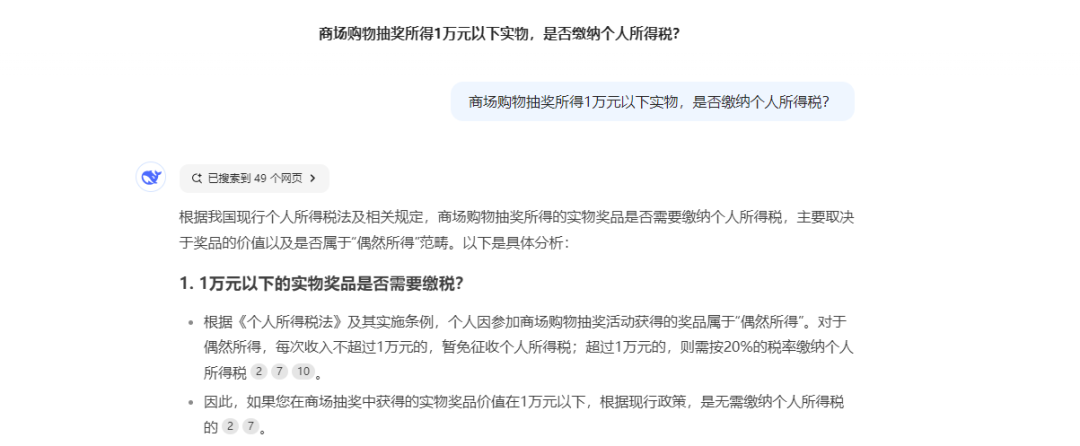

БИзЂЃКИљОнЁЖЙњМвЫАЮёзмОжЙигкШЁЯћдіжЕЫАПлЫАЦОжЄШЯжЄШЗШЯЦкЯоЕШдіжЕЫАеїЙмЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2019ФъЕк45КХЃЉЙцЖЈЃКЁАвЛЁЂдіжЕЫАвЛАуФЩЫАШЫШЁЕУ2017Фъ1дТ1ШеМАвдКѓПЊОпЕФдіжЕЫАзЈгУЗЂЦБЁЂКЃЙиНјПкдіжЕЫАзЈгУНЩПюЪщЁЂЛњЖЏГЕЯњЪлЭГвЛЗЂЦБЁЂЪеЗбЙЋТЗЭЈааЗбдіжЕЫАЕчзгЦеЭЈЗЂЦБЃЌШЁЯћШЯжЄШЗШЯЁЂЛќКЫБШЖдЁЂЩъБЈЕжПлЕФЦкЯоЁЃФЩЫАШЫдкНјаадіжЕЫАФЩЫАЩъБЈЪБЃЌгІЕБЭЈЙ§БОЪЁЃЈзджЮЧјЁЂжБЯНЪаКЭМЦЛЎЕЅСаЪаЃЉдіжЕЫАЗЂЦБзлКЯЗўЮёЦНЬЈЖдЩЯЪіПлЫАЦОжЄаХЯЂНјаагУЭОШЗШЯЁЃ

2025Фъ2дТ15Ше ЮЂаХШКгбНиЭМ

2025Фъ2дТ16Ше ЮвжиаТЫбЫїНиЭМ