баЗЂЗбгУМгМЦПлГ§еўВпгаРћгкДйНјЦѓвЕМгДѓбаЗЂЭЖШыЁЂЬсИпзджїДДаТФмСІЁЃЮЊСЫШУДѓМвИќКУЯэЪмеўВпЃЌаЁБрЬивтећРэбаЗЂЗбгУМгМЦПлГ§ЕФЮхИіГЃМћЮѓЧјЃЌПьРДПДПДАЩЃЁ

ЮѓЧјвЛ

ПїЫ№ЦѓвЕВЛФмЯэЪмбаЗЂЗбгУМгМЦПлГ§еўВпЁЃ

ДэЁЃ

ПїЫ№ЦѓвЕЕБФъВЛашНЩЫАЃЌЦфЯэЪмМгМЦПлГ§еўВпНЋНјвЛВНМгДѓПїЫ№ЖюЃЌПЩдквдКѓФъЖШНсзЊУжВЙЁЃ

ЮѓЧјЖў

баЗЂЪЇАмЕФЛюЖЏВЛФмЯэЪмбаЗЂЗбгУМгМЦПлГ§еўВпЁЃ

ДэЁЃ

ИљОнЁЖЙњМвЫАЮёзмОжЙигкбаЗЂЗбгУЫАЧАМгМЦПлГ§ЙщМЏЗЖЮЇгаЙиЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2017ФъЕк40КХЃЉЙцЖЈЃЌЪЇАмЕФбаЗЂЛюЖЏЫљЗЂЩњЕФбаЗЂЗбгУПЩЯэЪмЫАЧАМгМЦПлГ§еўВпЁЃ

ЮѓЧјШ§

ЗПЕиВњЦѓвЕПЩвдЯэЪмбаЗЂЗбгУМгМЦПлГ§еўВпЁЃ

ДэЁЃ

ИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОж ПЦММВПЙигкЭъЩЦбаОППЊЗЂЗбгУЫАЧАМгМЦПлГ§еўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2015ЁГ119КХЃЉЙцЖЈЃЌбЬВнжЦдьвЕЁЂзЁЫоКЭВЭвћвЕЁЂХњЗЂКЭСуЪлвЕЁЂЗПЕиВњвЕЁЂзтСоКЭЩЬЮёЗўЮёвЕЁЂгщРжвЕВЛЕУЯэЪмбаЗЂЗбгУМгМЦПлГ§ЁЃ

ЮѓЧјЫФ

КЫЖЈеїЪеЦѓвЕКЭЗЧОгУёЦѓвЕЖМПЩвдЯэЪмбаЗЂЗбгУМгМЦПлГ§еўВпЁЃ

ДэЁЃ

ИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОж ПЦММВПЙигкЭъЩЦбаОППЊЗЂЗбгУЫАЧАМгМЦПлГ§еўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2015ЁГ119КХЃЉЙцЖЈЃЌбаЗЂЗбгУМгМЦПлГ§ЦѓвЕЫљЕУЫАгХЛнеўВпЪЪгУгкЛсМЦКЫЫуНЁШЋЁЂЪЕааВщеЫеїЪеВЂФмЙЛзМШЗЙщМЏбаЗЂЗбгУЕФОгУёЦѓвЕЁЃ

вђДЫЃЌвдКЫЖЈеїЪеЗНЪННЩФЩЦѓвЕЫљЕУЫАЕФЦѓвЕКЭЗЧОгУёЦѓвЕЖМВЛФмЯэЪмДЫЯюгХЛнеўВпЁЃ

ЮѓЧјЮх

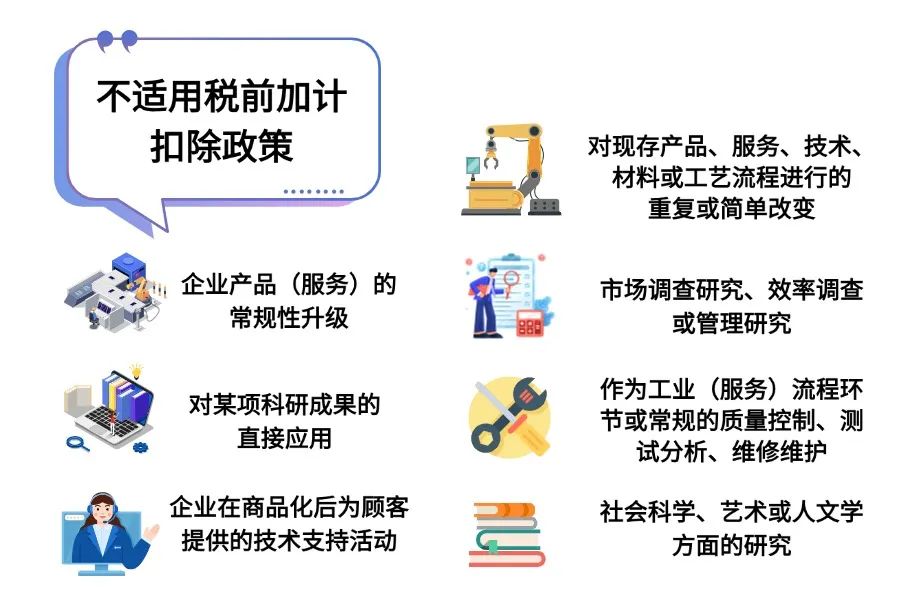

ЦѓвЕНјааЪаГЁЕїВщбаОПЁЂаЇТЪЕїВщЛђЙмРэбаОППЩвдЯэЪмбаЗЂЗбгУМгМЦПлГ§еўВпЁЃ

ДэЁЃ

ИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОж ПЦММВПЙигкЭъЩЦбаОППЊЗЂЗбгУЫАЧАМгМЦПлГ§еўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2015ЁГ119КХЃЉЙцЖЈЃЌЯТСаЛюЖЏВЛЪЪгУЫАЧАМгМЦПлГ§еўВпЃК

1.ЦѓвЕВњЦЗЃЈЗўЮёЃЉЕФГЃЙцадЩ§МЖЁЃ

2.ЖдФГЯюПЦбаГЩЙћЕФжБНггІгУЃЌШчжБНгВЩгУЙЋПЊЕФаТЙЄвеЁЂВФСЯЁЂзАжУЁЂВњЦЗЁЂЗўЮёЛђжЊЪЖЕШЁЃ

3.ЦѓвЕдкЩЬЦЗЛЏКѓЮЊЙЫПЭЬсЙЉЕФММЪѕжЇГжЛюЖЏЁЃ

4.ЖдЯжДцВњЦЗЁЂЗўЮёЁЂММЪѕЁЂВФСЯЛђЙЄвеСїГЬНјааЕФжиИДЛђМђЕЅИФБфЁЃ

5.ЪаГЁЕїВщбаОПЁЂаЇТЪЕїВщЛђЙмРэбаОПЁЃ

6.зїЮЊЙЄвЕЃЈЗўЮёЃЉСїГЬЛЗНкЛђГЃЙцЕФжЪСППижЦЁЂВтЪдЗжЮіЁЂЮЌаоЮЌЛЄЁЃ

7.ЩчЛсПЦбЇЁЂвеЪѕЛђШЫЮФбЇЗНУцЕФбаОПЁЃ

вђДЫЃЌЦѓвЕНјааЪаГЁЕїВщбаОПЁЂаЇТЪЕїВщЛђЙмРэбаОПВЛПЩвдЯэЪмбаЗЂЗбгУМгМЦПлГ§еўВпЁЃ