A105050ЃКЁЖжАЙЄаНГъФЩЫАЕїећУїЯИБэЁЗжаЙЄзЪаНН№жЇГіЕФЪ§ОнДгФФРяРДЕФЃП

Ъ§ОнДгФФРяРДЃП

ЮЊЗНБуЗжРрРэНтЃЌЮвУЧИљОнЪ§ОнЕФВЛЭЌРДдДЃЌНЋЕЅдЊИёЧјЗжЮЊ6жжРраЭЁЃ

ЦфжаЃЌЮвУЧгІжївЊЙизЂРДдДгкеЫВОЃЌЩѕжСЛЙашЗжЮіМЦЫуКѓВХФмЬюаДЕФФкШнЃЈМДЁАеЫВОжБНгЬюСаЁБКЭЁАеЫВОМЦЫуЬюСаЁБЁЃЃЉЁЃ

Г§ДЫвдЭтЃЌВЛЩйЕЅдЊИёЪЧЭЈЙ§БэФкМђЕЅЙЋЪНЛђепБэМфНсзЊМДПЩЭъГЩЬюаДЕФЁЃЭЈЙ§етбљЕФЗжРрЃЌЮвУЧЛсЗЂЯжЃЌвЊПДЖЎЩъБЈБэВЂВЛЪЧКмРЇФбЕФЪТЃЁ

ЁЖжАЙЄаНГъФЩЫАЕїећУїЯИБэЁЗЃЈA105050ЃЉЕк1ааЁАвЛЁЂЙЄзЪаНН№жЇГіЁБЬюБЈФЩЫАШЫБОФъЖШжЇИЖИјдкБОЦѓвЕШЮжАЛђепЪмЙЭЕФдБЙЄЕФЫљгаЯжН№аЮЪНЛђЗЧЯжН№аЮЪНЕФРЭЖЏБЈГъМАЦфЛсМЦКЫЫуЁЂФЩЫАЕїећЕШН№ЖюЃЌЦфжаЕк1СаЁАеЫдиН№ЖюЁБЬюБЈФЩЫАШЫЛсМЦКЫЫуМЦШыГЩБОЗбгУЕФжАЙЄЙЄзЪЁЂНБН№ЁЂНђЬљКЭВЙЬљН№ЖюЃЛЃЉЃЛЕк2СаЁАЪЕМЪЗЂЩњЖюЁБ ЬюБЈФЩЫАШЫБОФъЪЕМЪЗЂЗХЕФЙЄзЪаНН№ЁЃЕк5СаЁАЫАЪеН№ЖюЁБЬюБЈАДееЫАЗЈЙцЖЈдЪаэЫАЧАПлГ§ЕФН№ЖюЃЛЕк6СаЁАФЩЫАЕїећН№ЖюЁБЮЊЕк1-5СаЕФгрЖюЁЃ

ЯюФПУћГЦЃКЕк1СаЁАеЫдиН№ЖюЁБ

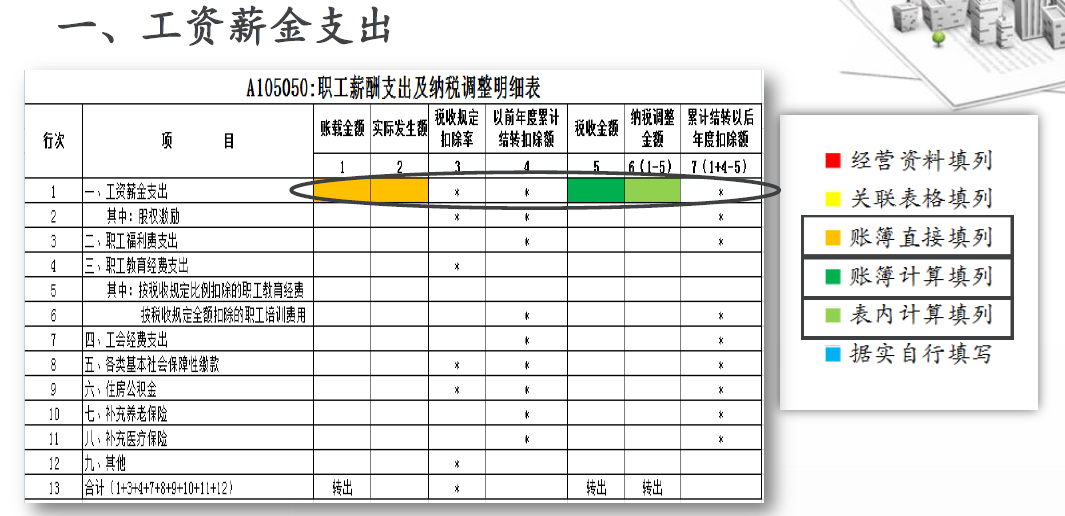

ШЁЪ§РДдДЃКЬюБЈЪ§ОнРДдДЮЊЁАЩњВњГЩБОЁБЁЂЁАжЦдьЗбгУЁБЁЂЁАЙмРэЗбгУЁБЁЂЁАдкНЈЙЄГЬЁБЁЂЁАЯњЪлЃЈгЊвЕЃЉЗбгУЁБЁЂ ЁАвЕЮёМАЙмРэЗбгУЁБЕШГЩБОЗбгУПЦФПЕФЖўМЖУїЯИПЦФПЁАЙЄзЪаНН№ЁБМЧТМЕФЛсМЦЪ§ОнЁЃ

зЂвтЃКгІИљОнИїГЩБОЗбгУЖўМЖУїЯИПЦФПБОФъЖШРлМЦЗЂЩњЖюЛузмКѓдйЬюБЈЁЃ

ЯюФПУћГЦЃКЕк2СаЁАЪЕМЪЗЂЩњЖюЁБ

ШЁЪ§РДдДЃКЗжЮіЬюБЈФЩЫАШЫЁАгІИЖжАЙЄаНГъЁБЛсМЦПЦФПНшЗНЗЂЩњЖюЃЈЪЕМЪЗЂЗХЕФЙЄзЪаНН№ЃЉЁЃ

ЯюФПУћГЦЃКЕк5СаЁАЫАЪеН№ЖюЁБ

ШЁЪ§РДдДЃКЬюБЈЦѓвЕЪЕМЪЗЂЗХЕФЫАЗЈЙцЖЈЕФКЯРэЙЄзЪаНН№ЗЖЮЇФкЕФН№ЖюЁЃОпЬхЗЖЮЇВЮМћеўВпНтД№ЁЃ

ЯюФПУћГЦЃКЕк6СаЁАФЩЫАЕїећН№ЖюЁБ

ШЁЪ§РДдДЃКБОЯюФПЮЊБэФкМЦЫуЯюФПЃЌЬюБЈБОааЕк1СаЁАеЫдиН№ЖюЁБМѕШЅБОааЕк5СаЁАЫАЪеН№ЖюЁБЕФВюЖюЁЃ

ЁЖжАЙЄаНГъФЩЫАЕїећУїЯИБэЁЗЃЈA105050ЃЉЕк2ааЁАЦфжаЃКЙЩШЈМЄРјЁБ гЩжДааЁЖЩЯЪаЙЋЫОЙЩШЈМЄРјЙмРэАьЗЈЁЗЃЈжаЙњжЄШЏМрЖНЙмРэЮЏдБЛсСюЕк126КХЃЉЕФФЩЫАШЫЬюБЈЁЃЕк1СаЁАеЫдиН№ЖюЁБЬюБЈФЩЫАШЫАДееЙњМвгаЙиЙцЖЈНЈСЂжАЙЄЙЩШЈМЄРјМЦЛЎЃЌЛсМЦКЫЫуМЦШыГЩБОЗбгУЕФН№ЖюЃЛЕк2СаЁАЪЕМЪЗЂЩњЖюЁБ ЬюБЈФЩЫАШЫИљОнБОФъЪЕМЪааШЈЪБЙЩШЈЕФЙЋдЪМлИёгыМЄРјЖдЯѓЪЕМЪааШЈжЇИЖМлИёЕФВюЖюКЭЪ§СПМЦЫуШЗЖЈЕФН№ЖюЁЃЕк5СаЁАЫАЪеН№ЖюЁБЬюБЈааШЈЪБАДееЫАЗЈЙцЖЈдЪаэЫАЧАПлГ§ЕФН№ЖюЃЛЕк6СаЁАФЩЫАЕїећН№ЖюЁБЮЊЕк1-5СаЕФгрЖюЁЃ

ЯюФПУћГЦЃКЕк1СаЁАеЫдиН№ЖюЁБ

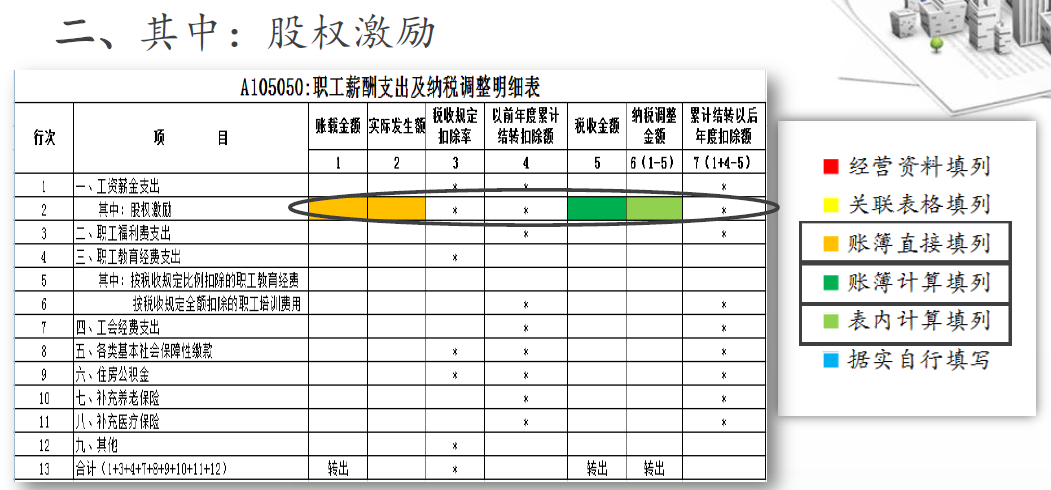

ШЁЪ§РДдДЃКЬюБЈЪ§ОнРДдДЮЊЁАЩњВњГЩБОЁБЁЂЁАжЦдьЗбгУЁБЁЂЁАЙмРэЗбгУЁБЁЂЁАЯњЪлЃЈгЊвЕЃЉЗбгУЁБЁЂ ЁАвЕЮёМАЙмРэЗбгУЁБЕШГЩБОЗбгУПЦФПЕФЖўМЖУїЯИПЦФПМЧТМЕФЛсМЦЪ§ОнЁЃ

зЂвтЃКгІИљОнИїГЩБОЗбгУЖўМЖУїЯИПЦФПБОФъЖШРлМЦЗЂЩњЖюЛузмКѓдйЬюБЈЁЃ

ЯюФПУћГЦЃКЕк2СаЁАЪЕМЪЗЂЩњЖюЁБ

ШЁЪ§РДдДЃКЬюБЈФЩЫАШЫИљОнБОФъЪЕМЪааШЈЪБЙЩШЈЕФЙЋдЪМлИёгыМЄРјЖдЯѓЪЕМЪааШЈжЇИЖМлИёЕФВюЖюКЭЪ§СПМЦЫуШЗЖЈЕФН№ЖюЁЃ

ЯюФПУћГЦЃКЕк5СаЁАЫАЪеН№ЖюЁБ

ШЁЪ§РДдДЃКАДЁЖЙњМвЫАЮёзмОжЙигкЮвЙњОгУёЦѓвЕЪЕааЙЩШЈМЄРјМЦЛЎгаЙиЦѓвЕЫљЕУЫАДІРэЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2012ФъЕк18КХЃЉЕФЙцЖЈЬюБЈЁЃМДЃКИљОнИУЙЩЦБЪЕМЪааШЈЪБЕФЙЋдЪМлИёгыЕБФъМЄРјЖдЯѓЪЕМЪааШЈжЇИЖМлИёЕФВюЖюМАЪ§СПЃЌМЦЫуШЗЖЈЫАЪеН№ЖюЁЃ

зЂвтЃКБОЯюАДееБОааЕк1СаКЭЕк2СаЪыаЁжЕЬюБЈЁЃ

ЯюФПУћГЦЃКЕк6СаЁАФЩЫАЕїећН№ЖюЁБ

ШЁЪ§РДдДЃКБОЯюФПЮЊБэФкМЦЫуЯюФПЃЌЬюБЈБОааЕк1СаЁАеЫдиН№ЖюЁБМѕШЅБОааЕк5СаЁАЫАЪеН№ЖюЁБЕФВюЖюЁЃ