ИіШЫЫљЕУЫАПлНЩвхЮёШЫзЂвтРВЃЁ

2024ФъЖШИіЫАПлНЩЪжајЗбЭЫИЖ

е§дкНјаажаЃЌ

ЧыМАЪБАьРэХЖЁЋ

еўВпЙцЖЈ

ЖдПлНЩвхЮёШЫАДееЙцЖЈПлНЩЕФЫАПюЃЌАДФъИЖИјАйЗжжЎЖўЕФЪжајЗбЁЃ

ВЛАќРЈЫАЮёЛњЙиЁЂЫОЗЈЛњЙиЕШВщВЙЛђепд№СюВЙПлЕФЫАПюЁЃ

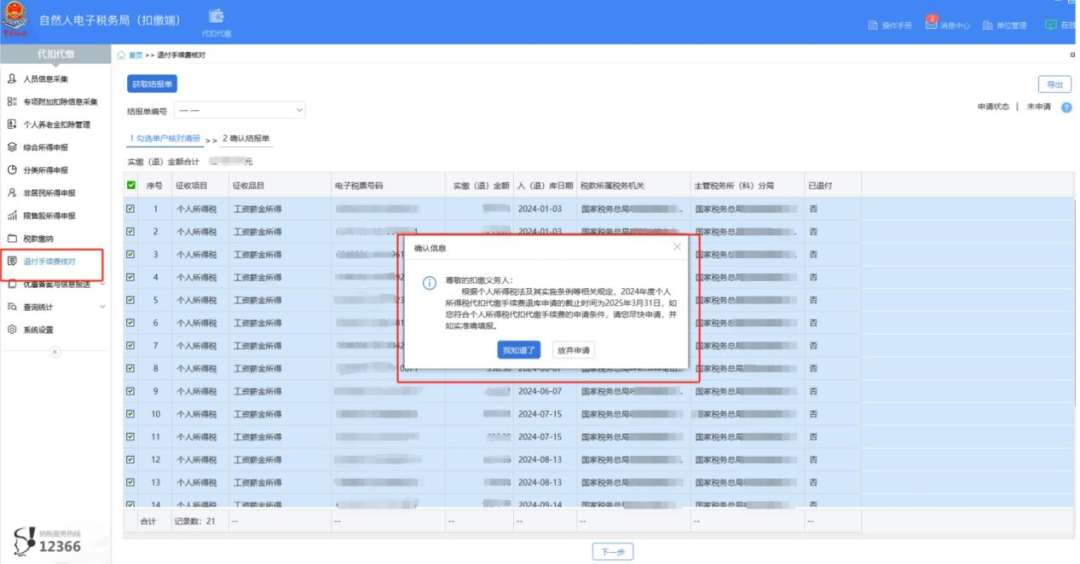

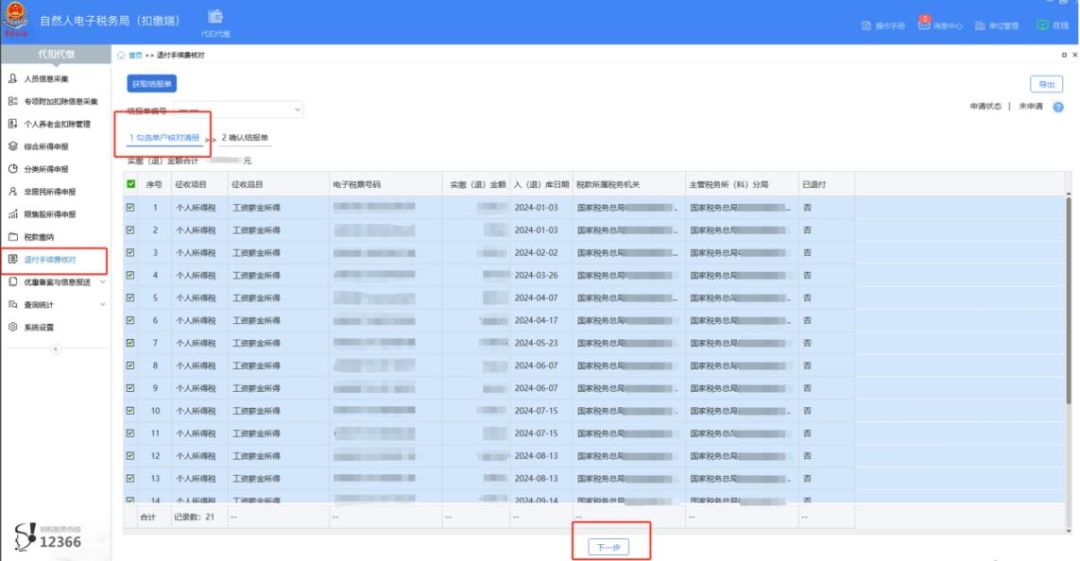

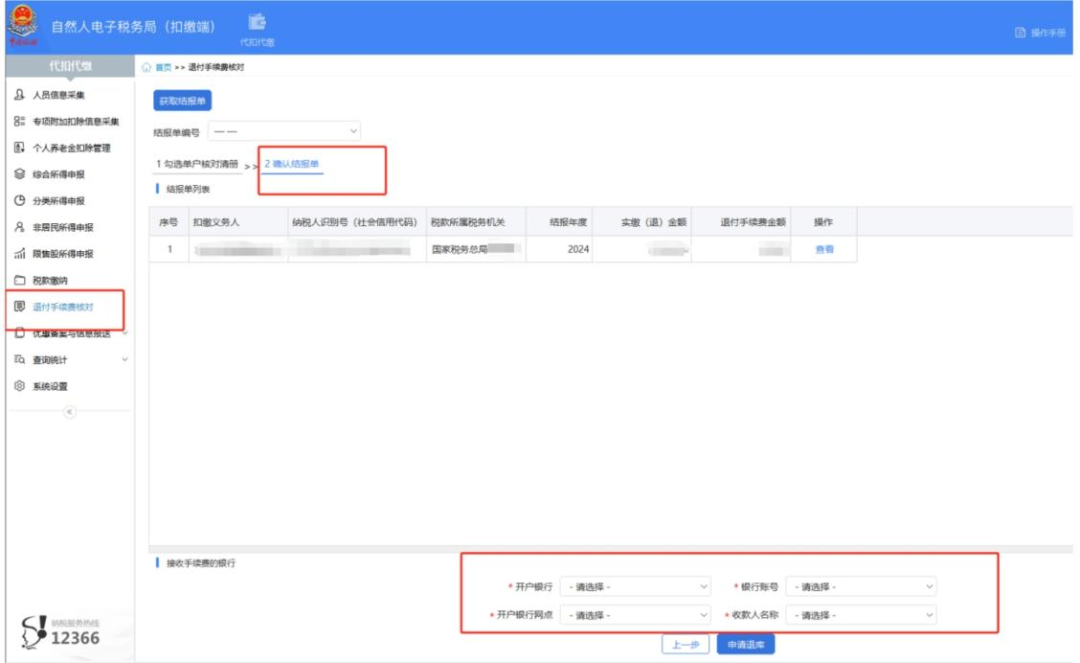

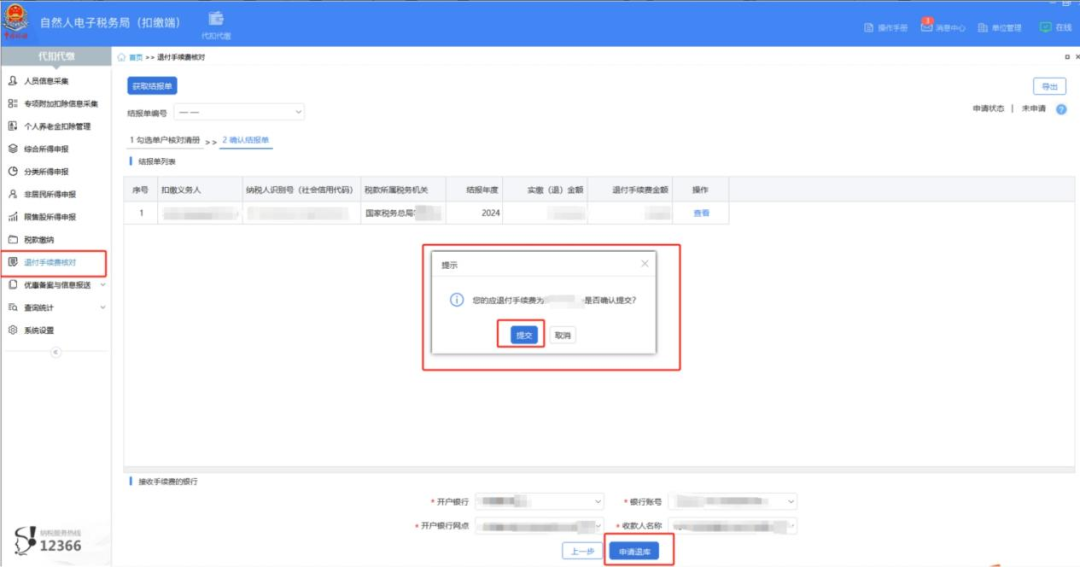

ПлНЩвхЮёШЫСьШЁЕФПлНЩЪжајЗбПЩгУгкЬсЩ§АьЫАФмСІЁЂНБРјАьЫАШЫдБЁЃ

ЩъЧыЪБМф

2024ФъЖШИіШЫЫљЕУЫАПлНЩЪжајЗбЭЫИЖЩъЧыЪБМфЮЊ2025Фъ1дТ1ШежС3дТ31ШеЁЃ

ЮТмАЬсЪО

ДњПлЁЂДњЪеПлНЩвхЮёШЫКЭДњеїШЫгІгкУПФъ3дТ31ШеЧАЃЌЯђЫАЮёЛњЙиЬсНЛЩЯвЛФъЖШЁАШ§ДњЁБЫАПюЪжајЗбЩъЧыЯрЙизЪСЯЃЌвђЁАШ§ДњЁБЕЅЮЛЛђИіШЫздЩэдвђЃЌЮДМАЪБЬсНЛЩъЧыЕФЃЌЪгЮЊздЖЏЗХЦњЩЯвЛФъЖШЁАШ§ДњЁБЫАПюЪжајЗбЁЃ

ВйзїжИФЯ

ЕквЛВН

ЕЧТМздШЛШЫЕчзгЫАЮёОжЃЈПлНЩЖЫЃЉЁЃ

ЕкЖўВН

ЕуЛїзѓВрВЫЕЅЁАЭЫИЖЪжајЗбКЫЖдЁБЃЌНјШыЁАЭЫИЖЪжајЗбКЫЖдЁБНчУцЃЌЯЕЭГздЖЏЕЏГіШЗШЯаХЯЂЬсЪОПђЃЌЕуЛїЁОЮвжЊЕРСЫЁПЃЌЯЕЭГздЖЏДјГіЕЅЛЇКЫЖдЧхВсЁЃ

ЕкШ§ВН

ЙДбЁЕЅЛЇКЫЖдЧхВсЃЌЕуЛїЁОЯТвЛВНЁПЁЃ

ЕкЫФВН

ВщПДВЂШЗШЯНсБЈЕЅЃЌВщПДЩъЧыЭЫИЖЪжајЗбН№ЖюЃЌбЁдёЁАПЊЛЇвјааЁБЁАвјааеЫКХЁБЕШаХЯЂЃЌЕуЛїЁОЩъЧыЭЫПтЁПЁЃ

ЕкЮхВН

ЯЕЭГЕЏГіЬсЪОПђЃЌЕуЛїЁОЬсНЛЁПЁЃЭъГЩКѓЯЕЭГНЋЭЦЫЭжСЫАЮёЛњЙиМАЙњПтЩѓКЫЃЌЩѓКЫЭЈЙ§КѓЃЌЩъЧыЕФЪжајЗбНЋЭЫЕНПлНЩвхЮёШЫАьРэЭЫИЖЪжајЗбЪБбЁдёЕФвјааеЫЛЇФкЁЃ

еўВпвРОн

1.ЁЖЙњМвЫАЮёзмОжЙигкЗЂВМЁДИіШЫЫљЕУЫАПлНЩЩъБЈЙмРэАьЗЈЃЈЪдааЃЉЁЕЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2018ФъЕк61КХЃЉ

2.ЁЖЙњМвЫАЮёзмОж ВЦеўВП жаЙњШЫУёвјааЙигкНјвЛВНМгЧПДњПлДњЪеДњеїЫАПюЪжајЗбЙмРэЕФЭЈжЊЁЗЃЈЫАзмВЦЮёЗЂЁВ2023ЁГ48КХЃЉ

діжЕЫА

ИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкШЋУцЭЦПЊгЊвЕЫАИФеїдіжЕЫАЪдЕуЕФЭЈжЊЁЗЃЈВЦЫАЁВ2016ЁГ36КХЃЉИНМў1ЁЖгЊвЕЫАИФеїдіжЕЫАЪдЕуЪЕЪЉАьЗЈЁЗИНЁЖЯњЪлЗўЮёЁЂЮоаЮзЪВњЁЂВЛЖЏВњзЂЪЭЁЗЕквЛЬѕЕкЃЈСљЃЉЯюЕк8ПюЙцЖЈЃКЁАЩЬЮёИЈжњЗўЮёЃЌАќРЈЦѓвЕЙмРэЗўЮёЁЂОМЭДњРэЗўЮёЁЂШЫСІзЪдДЗўЮёЁЂАВШЋБЃЛЄЗўЮё...... ОМЭДњРэЗўЮёЃЌЪЧжИИїРрОМЭЁЂжаНщЁЂДњРэЗўЮёЁЃАќРЈН№ШкДњРэЁЂжЊЪЖВњШЈДњРэЁЂЛѕЮядЫЪфДњРэЁЂДњРэБЈЙиЁЂЗЈТЩДњРэЁЂЗПЕиВњжаНщЁЂжАвЕжаНщЁЂЛщвіжаНщЁЂДњРэМЧеЫЁЂХФТєЕШЁЃЁБ

вђДЫЃЌЦѓвЕШЁЕУЕФИіЫАЪжајЗбЗЕЛЙЪеШыгІАДееЁАОМЭДњРэЗўЮёЁБЃЌдкШЁЕУИУБЪЗЕЛЙЪеШыЕФДЮдТЩъБЈЦкЩъБЈНЩФЩдіжЕЫАЁЃМДвЛАуФЩЫАШЫЪЪгУ6%ЫАТЪЃЌаЁЙцФЃФЩЫАШЫЪЪгУ3%еїЪеТЪЃЈ2025ФъМѕАД1%ЃЉЁЃ

ЫљЕУЫА

1.ЦѓвЕЫљЕУЫА

ЦѓвЕШЁЕУЕФЪжајЗбЗЕЛЙЪеШыгІзїЮЊЦѓвЕЫљЕУЫАЕФгІЫАЪеШыЃЌМЦШыФЩЫАФъЖШЕФЪеШызмЖюЁЃШчЙћНЋШЁЕУЕФЪжајЗбНБРјИјДгЪТДњПлДњНЩЕФдБЙЄЪєгкЙЄзЪаНН№ЃЌАДЙцЖЈЫАЧАПлГ§ЁЃ

2.ИіШЫЫљЕУЫА

ИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкИіШЫЫљЕУЫАШєИЩеўВпЮЪЬтЕФЭЈжЊЁЗЃЈЃЈ1994ЃЉВЦЫАзжЕк20КХЃЉЙцЖЈЃКЁАЖўЁЂЯТСаЫљЕУЃЌднУтеїЪеИіШЫЫљЕУЫА

ЁЁ

ЃЈЮхЃЉИіШЫАьРэДњПлДњНЩЫАПюЪжајЃЌАДЙцЖЈШЁЕУЕФПлНЩЪжајЗбЁЃ

ЁЁЁБ

ЁЖЙњМвЫАЮёзмОжЙигкДњПлДњНЩДЂаюДцПюРћЯЂЫљЕУИіШЫЫљЕУЫАЪжајЗбЪеШыеїУтЫАЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАЗЂЁВ2001ЁГ31КХЃЉЕкЖўЬѕЙцЖЈЃЌДЂаюЛњЙЙФкДгЪТДњПлДњНЩЙЄзїЕФАьЫАШЫдБШЁЕУЕФПлНЩРћЯЂЫАЪжајЗбЫљЕУУтеїИіШЫЫљЕУЫАЁЃ

ЁЖЙњМвЫАЮёзмОжЙигкЗЂВМЁДИіШЫЫљЕУЫАПлНЩЩъБЈЙмРэАьЗЈЃЈЪдааЃЉЁЕЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2018ФъЕк61КХЃЉЕкЪЎЦпЬѕЕкЖўЯюЙцЖЈЃЌПлНЩвхЮёШЫСьШЁЕФПлНЩЪжајЗбПЩгУгкЬсЩ§АьЫАФмСІЁЂНБРјАьЫАШЫдБЁЃ

ЙлЕувЛЃКШЁЕУЪжајЗбЗЕЛЙЕФдБЙЄЮЊИКд№ДњПлДњНЩЙЄзїЕФЯрЙиАьЫАШЫдБЃЌднУтеїЪеИіШЫЫљЕУЫАЃЛЪєгкЗЧЯрЙиШЫдБЕФЃЌгІАДееЙЄзЪЁЂаНН№ЫљЕУМЦЫуНЩФЩИіШЫЫљЕУЫАЃЛЙлЕуЖўЃКжЛгаИіШЫАьРэЕФДњПлДњНЩЫАПюЪжајЃЌАДЙцЖЈШЁЕУЕФПлНЩЪжајЗбВХФмУтИіЫАЃЌЕЅЮЛАьРэВЛФмУтИіЫАЁЃ—ИааЛСѕгБРЯЪІжИЕМ

ЛсМЦДІРэ

1. ЦѓвЕАДЛсМЦзМдђКЫЫуШЁЕУИіЫАЪжајЗбЗЕЛЙМЦШыЁАЦфЫћЪевцЁБЛсМЦПЦФП