近期正是房土两税申报期,如何在新电子税局申报房产税、城镇土地使用税呢?

2025年1月1日至1月15日是我省企业所属期2024年度第四季度城镇土地使用税和从价计征的房产税、我省个人所属期2024年度下半年城镇土地使用税和从价计征的房产税的征期。按租金收入计征房产税的,应于实际收取租金收入的季度终了15日内申报纳税。

进行房产税、城镇土地使用税纳税申报前,首先需要进行税源信息采集(如已有税源信息,可跳过此步),已完成房产税、城镇土地使用税税源信息采集的可直接进行申报。具体操作如下~

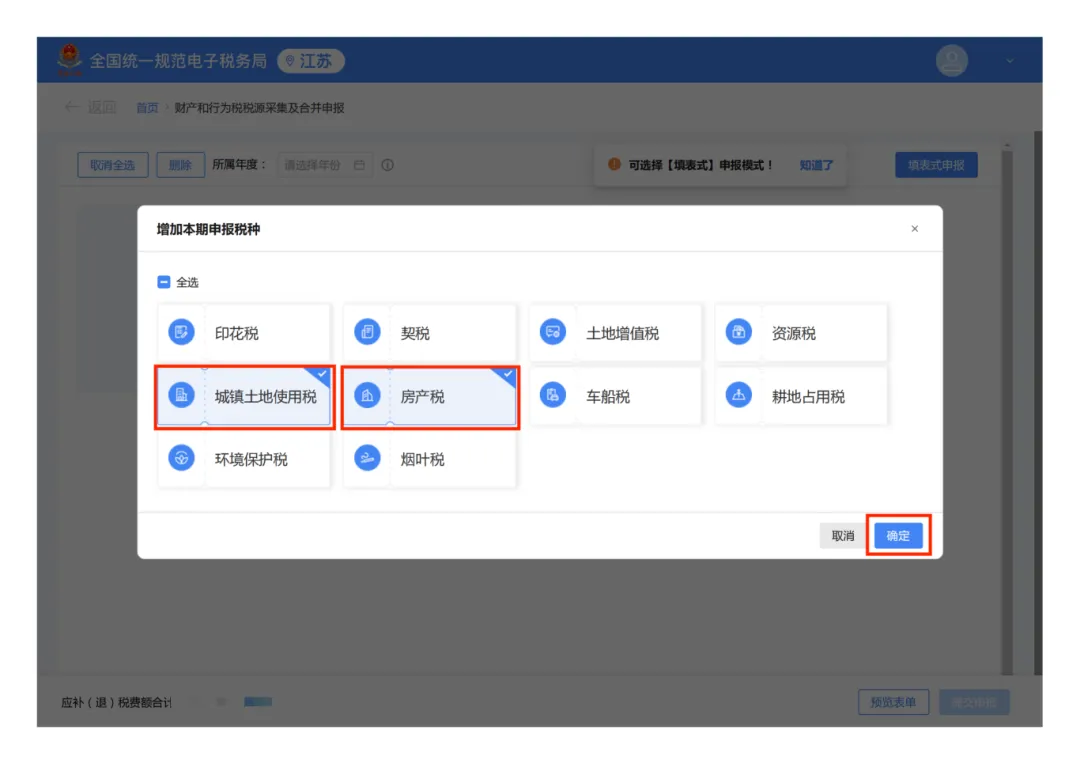

登录新电子税局后,依次点击【我要办税】-【税费申报及缴纳】-【财产和行为税税源采集及合并申报】,进入房产税、城镇土地使用税税源信息采集界面。

点击【新增税种】卡片选择“房产税”和“城镇土地使用税”,点击【确定】。

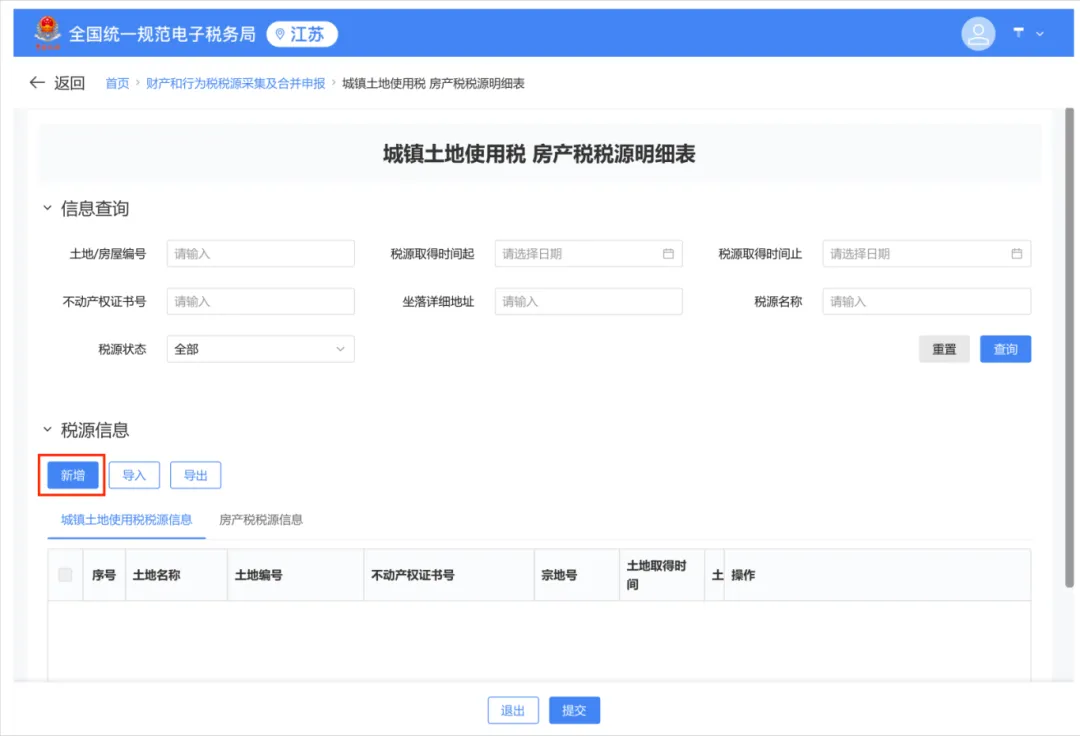

点击【税源采集】进入税源采集页面。

点击【新增】,录入相关税源信息。

税源信息采集填写完毕后,点击【提交】即可。

我们有“确认式”和“填表式”两种申报方式哦!

若已采集过税源信息,系统将自动带出“房产税”和“城镇土地使用税”税源信息,确认信息无误后,选择“房产税”和“城镇土地使用税”卡片,点击【提交申报】即可。系统提示申报成功。

1. 若已采集过税源信息,系统将自动带出“房产税”和“城镇土地使用税”税源信息,点击【填表式申报】,跳转到房产税、城镇土地使用税申报表界面。

2. 打开“减免税明细申报附表”,自动带出纳税人在税源信息采集的所有减免税信息。

3.确认无误后,点击【提交申报】,提示申报成功。

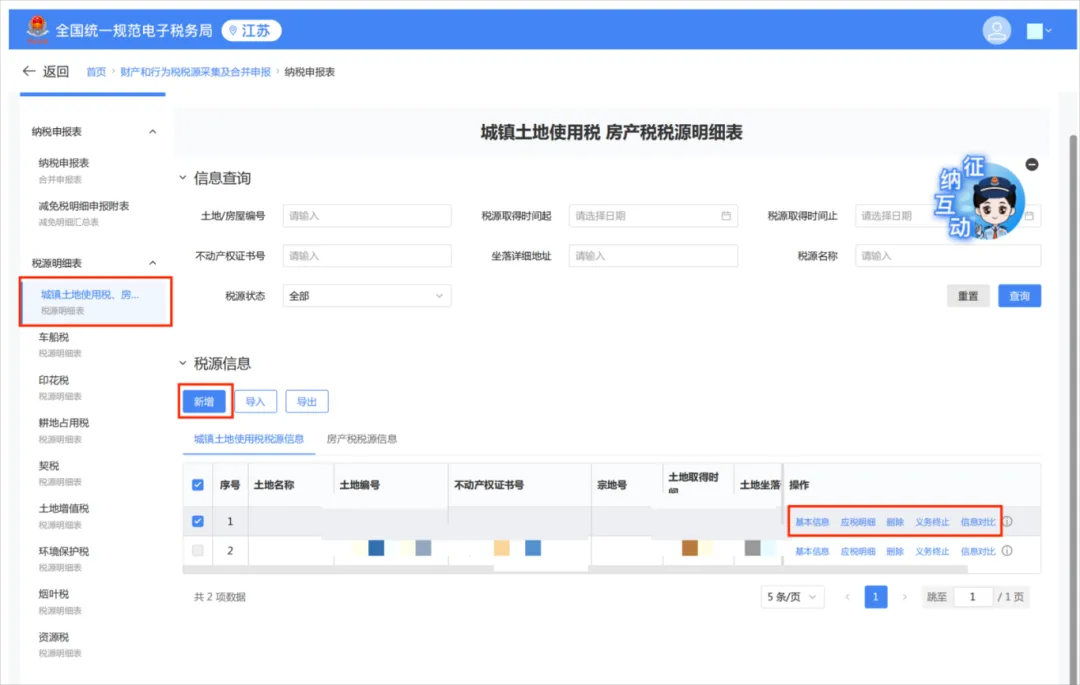

温馨提示:申报过程中,可以在左侧“税源明细表”中选择“城镇土地使用税、房产税”,在该模块可以点击【新增】,录入新增税源信息,也可以对税源信息进行【基本信息、应税明细、删除、义务终止、信息对比】的相应操作。

房屋出租应按照从租计征房产税,错按从价计征申报了,如何更正?

需更正房产税税源信息数据。登录新电子税局,依次点击【我要办税】-【税费申报及缴纳】-【申报更正与作废】,进入模块后可根据“申报日期”或“税款所属期”查找对应属期的《城镇土地使用税 房产税纳税申报表》,点击【更正】按钮后,点击【修改】,更正相应的从价或从租信息,核实无误后点击【提交】。

新电子税局上城镇土地使用税、房产税纳税义务如何终止?

登录新电子税局后,点击【我要办税】-【税费申报及缴纳】-【财产和行为税申报】-【财产和行为税税源采集及合并申报】功能菜单。

一、终止城镇土地使用税税源信息:

土地纳税义务终止确认:点击【义务终止】按钮,在弹出的界面中录入“土地转出时间”,点击【提交】按钮。

二、终止房产税税源信息:

房屋纳税义务终止确认:点击【义务终止】按钮,在弹出的界面中录入“房产转出时间”,点击【提交】按钮。

缴纳房产税时,对按照房产原值计税的房产,房产原值应包含地价,这地价具体指什么?

根据《财政部 国家税务总局关于安置残疾人就业单位城镇土地使用税等政策的通知》(财税〔2010〕121号)第三条规定,对按照房产原值计税的房产,无论会计上如何核算,房产原值均应包含地价,包括为取得土地使用权支付的价款、开发土地发生的成本费用等。宗地容积率低于0.5的,按房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价。

根据《转发财政部、国家税务总局关于安置残疾人就业单位城镇土地使用税等政策的通知》(苏财税〔2011〕3号)规定:“二、按照《通知》规定,对宗地容积率低于0.5的,其计入房产原值的地价按以下公式计算:

计入房产原值的地价=应税房产建筑面积×2×土地单价

通过划拨方式取得土地使用权的,计入房产原值的地价为零。”

出租房产合同约定有一段时间的免租期,免租期间出租方是否需要缴纳房产税?

根据《财政部 国家税务总局关于安置残疾人就业单位城镇土地使用税等政策的通知》(财税〔2010〕121号)的规定,对出租房产,租赁双方签订的租赁合同约定有免收租金期限的,免收租金期间由产权所有人按照房产原值缴纳房产税。