本市水资源税纳税人按季申报缴纳,纳税人应当自季度终了之日起十五日内,向税务机关办理纳税申报并缴纳税款。

本月是水资源税首个征期,让我们一起了解下水资源税的基本要点和申报操作吧!

背景

为了更好贯彻落实习近平生态文明思想和“节水优先、空间均衡、系统治理、两手发力”的新时期治水方针,自2024年12月1日起,全面实施水资源费改税试点。

纳税人

在中华人民共和国领域直接取用地表水或者地下水的单位和个人。

征收范围

地表水和地下水。地表水是陆地表面上动态水和静态水的总称,包括江、河、湖泊(含水库、引调水工程等水资源配置工程)等水资源。地下水是指赋存于地表以下的水。需要注意的是,地热、矿泉水和天然卤水按照矿产品征收资源税,不属于水资源税的征收范围。

纳税义务发生时间

纳税人取用水资源的当日;未经批准取用水资源的,纳税义务发生时间则为水行政主管部门认定的实际取用水资源的当日。

那么,如何在新电子税局中申报水资源税呢?

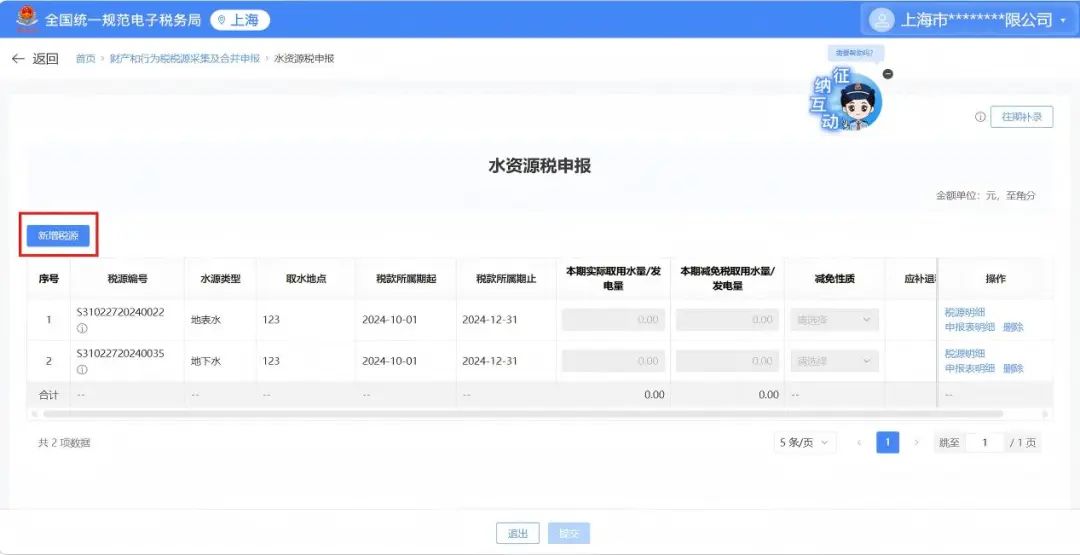

1

【我要办税】-【税费申报及缴纳】-【财产和行为税税源采集及合并申报】,点击菜单进入财产和行为税税源采集界面。

2

点击【新增税种】,选择【水资源税】。出现水资源税的卡片,点击【税源采集】。(已做水资源税税种核定的纳税人,无法再选择水资源税。)

已做税种认定,当期应申报的,系统会自动带出水资源税卡片,可直接点击【税源采集】。

3

新增全新税源的,应点击【新增税源】,进入【水资源税税源明细表】,填写完整信息。若已采集税源信息,可以跳过税源采集,直接填写申报信息。

【往期补录】按钮,是供已试点地区采集2024年12月前的税源,本市不涉及。

4

点击【申报表明细】,填写“本期减免税取用水量/发电量”和“减免税性质代码及项目名称”。

其中,“本期减免税取用水量/发电量”不得超过申报计算明细中的“本期计税取用水量/发电量”。完成后点击【提交】。

5

最后,点击【提交申报】,并缴纳税款。

小贴士

本市未经批准擅自取用水、除公共供水企业外取用水量超过许可水量的部分,按照适用税额标准的2倍征收。

请合理取用水哦!

6

关于申报错误更正,应先更正税源后,再更正申报。

在水资源税信息采集页面,根据税源编号、税款所属期等信息,找到需要更正的税源,进行修改。

完成税源修改后,进入【我要办税】-【税费申报及缴纳】-【申报更正与作废】模块。

选择需要修改的《水资源税税源明细表》,点击“更正”,进入申报更正页面。

政策依据

1.《财政部 税务总局 水利部关于印发<水资源税改革试点实施办法>的通知》(财税〔2024〕28号)

2.《国家税务总局 财政部 水利部关于水资源税有关征管问题的公告》(国家税务总局 财政部 水利部公告2024年第12号)

3.《关于本市水资源税改革试点有关事项的通知》(沪财发〔2024〕9号)