假数电发票是怎么造出来的?

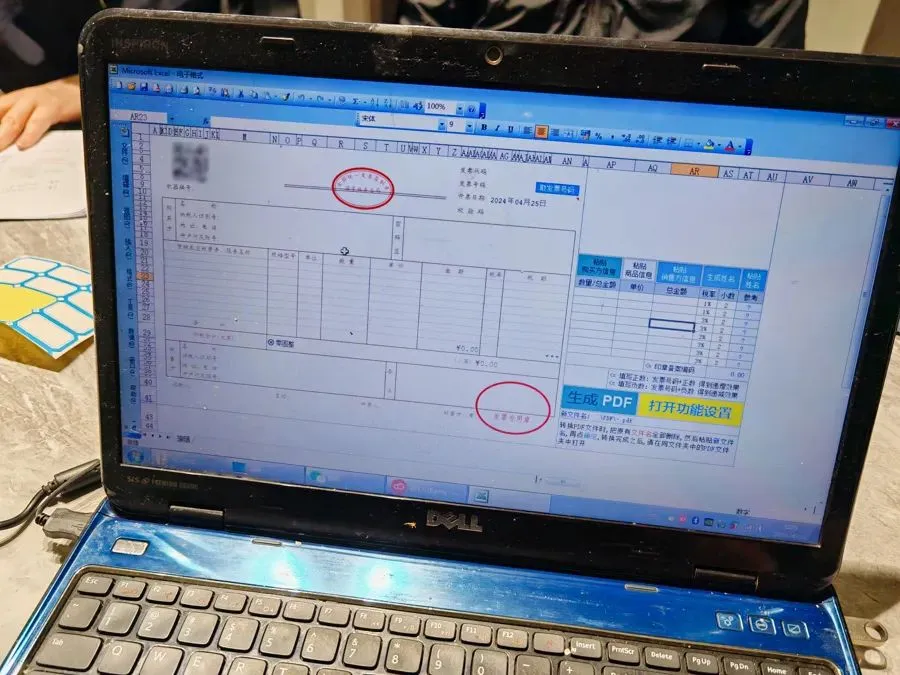

从昨天推送的新闻稿中可以看出,造假者设计的数电发票开具程序,实际上是在EXCEL表格中实现的:

在表格的数据输入区输入购买方、税目、金额等信息,然后生成PDF文件,交付受票人。这个PDF文件显示版和打印版与真票完全相同,并且可以满足少数受票方要求加盖发票专用章的要求。

假发票能进税务系统吗?

不能,受票方更不能对其进行勾选、抵扣或入账确认等操作,它就是一个纯假的PDF文件,只是表面上看起来和真数电发票一模一样,受票方的税务数字账户里是看不到这张票的,通过总局发票查验平台也是无法查到这张发票的。

所以,大家不用惊慌,假的就是假的,要相信总局的技术水平,如果这么大的发票电子化工程都可以被几个蟊贼攻破,那他们可以接着去攻克数字人民币了!

那为什么还有人买呢?

要回答这个问题,首先我们要知道不是每个受票方都有税务数字账户。比如,行政单位、部分事业单位、自然人,他们都无需办理税务登记或税务信息确认,因此也没有开通税务数字账户,但是他们有发票需求,因而成为假数电发票的最大群体客户。

其次,即便是办理了税务登记的企业或者个体工商户,到目前为止也有为数不少的单位没有纳入数电发票开具范围,尚未开通税务数字账户,内控又不灵光,取得数电发票不去查验,难免中招。

第三,部分不良单位和个人,为了达到套取资金或者偷逃税款的目的,明知是假的,就是要以假乱真,如果你不来稽查,我就这么着了,如果你要来稽查,稽查人员看到的凭证里打印出来的数电发票也难以肉眼辨别真伪,除非你一张一张的去网上查验。

有人说,不是财政部要求让留存XML文件吗,且不说实际中有几家企业执行这个劳民伤财的规定,如果造假者真的“造出”了XML文件,请问哪个稽查人员能看出来是假的?

如何避免受到假数电发票?

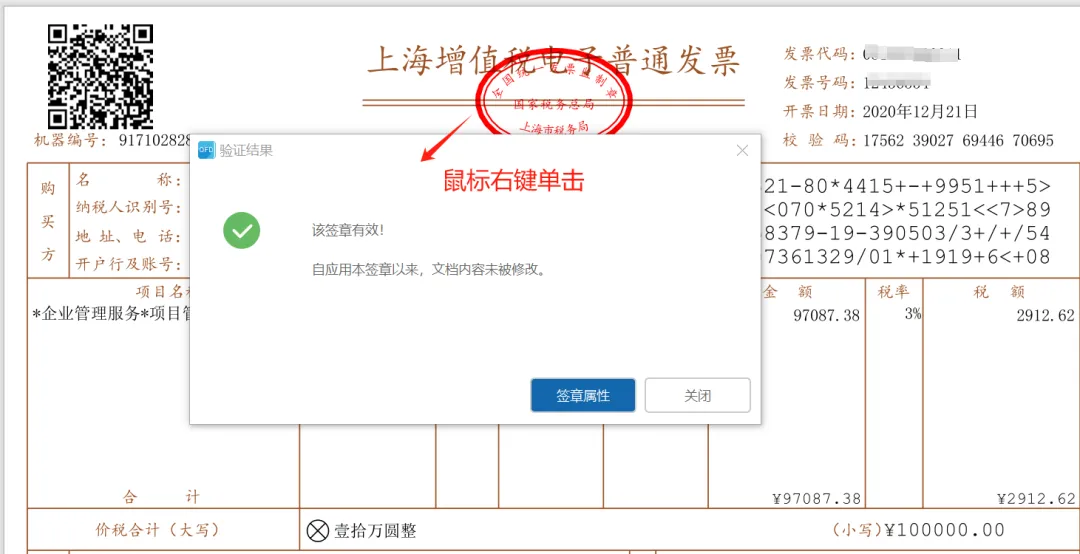

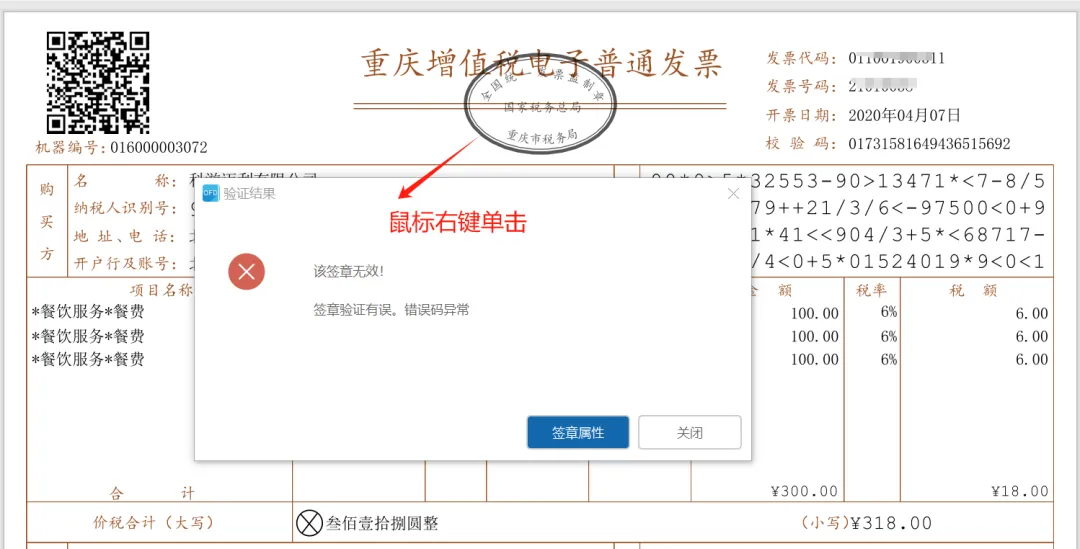

如果已经开通了税务数字账户,报销入账前应在税务账户中查验数电票信息,方法有二:一是在全量发票查询里取得发票里比对;二是在发票查验功能里查验。

如果尚未开通税务数字账户,只能通过国家税务总局发票查验平台网站查验。

这事儿有人管吗?

既然留存XML文件制度形同虚设,何博士强烈呼吁,税务总局应当在数电发票版式文件(PDF或OFD格式)中设置内嵌防伪功能,就像以前的税控电票一样,通过打开版式文件受票人可以直接查验,以减轻企业负担,降低企业风险,维护国家发票制度的尊严!

真票

假票

————

【晶晶亮读后感】

假的真不了,之所以会有企业中招,一是本身疏忽大意,没有查询发票真伪的工作习惯和流程规定;二是有些企业明知故犯,笃定税务机关不会一张张去查询,所以购买软件制作假票入账。

第一种情形被发现后是补税加滞;第二种情形被发现后就属于偷税了,应该是要被罚款的。

两个建议:一是内控不健全的企业,要强化内控,加强发票真伪的审核;二是如果是知假做假的企业,需要明白一件事,虽然税务机关不可能一张张去查询发票的真伪,但是税前列支的假票多了,真票必然就少,系统进行数据比对的时候,很容易会发现比例异常,很有可能因为其他风险指标异常,被推送下来,被税务机关注意到,建议还是早点收手。