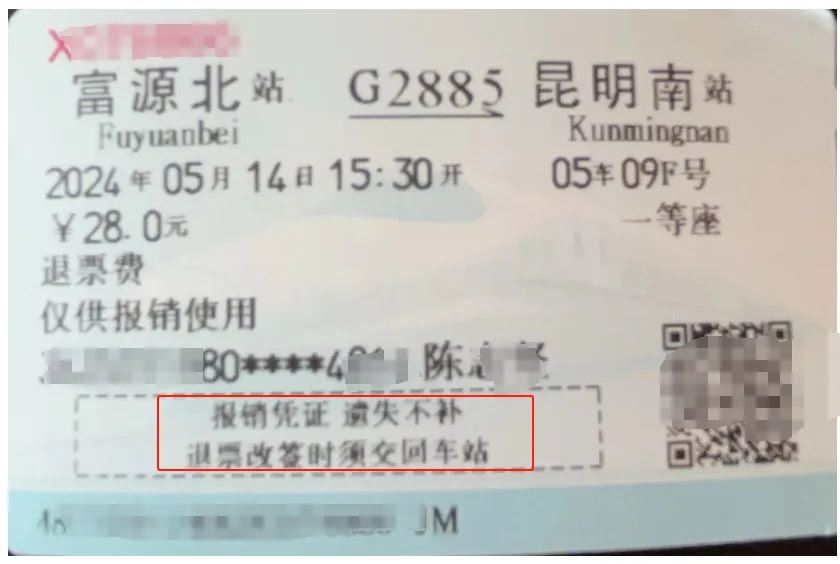

вЛАуФЩЫАШЫПЊОпЕФЕчзгЗЂЦБЃЈЬњТЗЕчзгПЭЦБЃЉЕФН№ЖюМАЫАЖюгІЬюСадкЁЖдіжЕЫАМАИНМгЫАЗбЩъБЈБэИНСазЪСЯЃЈвЛЃЉЁЗЃЈБОЦкЯњЪлЧщПіУїЯИЃЉЕк3жС4СаЁАПЊОпЦфЫћЗЂЦБЁБРИДЮжаЁЃ

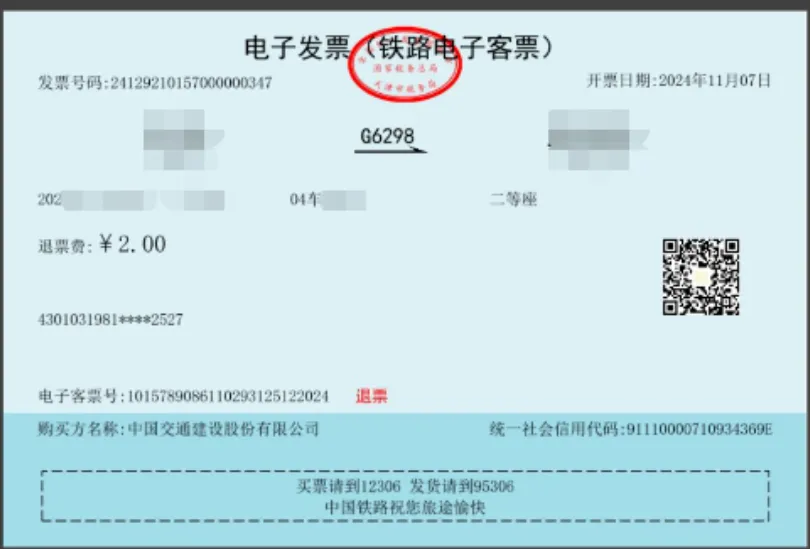

вЛАуФЩЫАШЫЩъБЈЕжПлЕФЕчзгЗЂЦБЃЈЬњТЗЕчзгПЭЦБЃЉНјЯюЫАЖюЃЌдкФЩЫАЩъБЈЪБЬюаДдкЁЖдіжЕЫАМАИНМгЫАЗбЩъБЈБэИНСазЪСЯЃЈЖўЃЉЁЗЃЈБОЦкНјЯюЫАЖюУїЯИЃЉЁАШЯжЄЯрЗћЕФдіжЕЫАзЈгУЗЂЦБЁБЯрЙиРИДЮжаЁЃ

вЛАуФЩЫАШЫвбНЋЕчзгЗЂЦБЃЈЬњТЗЕчзгПЭЦБЃЉгУгкдіжЕЫАЩъБЈЕжПлЕФЃЌПЊЦБЗНЗЂЦ№КьГхСїГЬКѓЃЌЖдгІЕФЁЖКьзжЗЂЦБаХЯЂШЗШЯЕЅЁЗЫљСадіжЕЫАЫАЖюЬюСадкЁЖдіжЕЫАМАИНМгЫАЗбЩъБЈБэИНСазЪСЯЃЈЖўЃЉЁЗЃЈБОЦкНјЯюЫАЖюУїЯИЃЉЕк20РИЁАКьзжзЈгУЗЂЦБаХЯЂБэзЂУїЕФНјЯюЫАЖюЁБЁЃ

злЩЯЪіЃКжаЙњЬњТЗЭЫЦБЗбБЈЯњЦОжЄВЛФмзїЮЊНјЯюЫАЖюЕжПлЦОжЄЃЌгІАДееЯжааЙцЖЈЦОдіжЕЫАзЈгУЗЂЦБЕжПлНјЯюЫАЖюЁЃ

1.джНжЪЭЫЦБЗбВЛЪєгкдіжЕЫАзЈгУЗЂЦБЃЌВЛФмАДЙцЖЈЕжПлНјЯюЫАЖюЁЃ

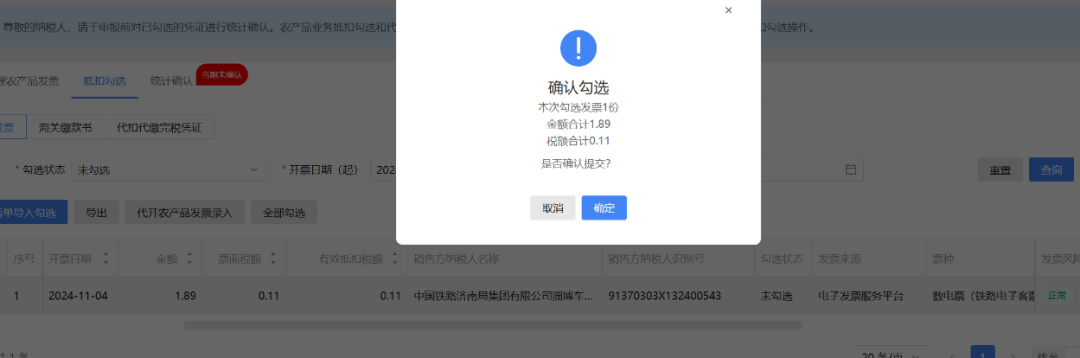

2.зд2024Фъ11дТ1ШеЦ№ЃЌТУПЭдкааГЬНсЪјЛђжЇИЖЭЫЦБЁЂИФЧЉЗбгУКѓЃЌПЩЭЈЙ§ЬњТЗ12306ШчЪЕШЁЕУЕчзгЗЂЦБЃЈЬњТЗЕчзгПЭЦБЃЉЃЌЖјЬњТЗЕчзгПЭЦБЩъБЈНјЯюЫАЖюАДЙцЖЈЬюаДдкЁЖдіжЕЫАМАИНМгЫАЗбЩъБЈБэИНСазЪСЯЃЈЖўЃЉЁЗЃЈБОЦкНјЯюЫАЖюУїЯИЃЉЁАШЯжЄЯрЗћЕФдіжЕЫАзЈгУЗЂЦБЁБЃЌгІИУЪЧАДдіжЕЫАзЈгУЗЂЦБЁАЖдД§ЁБЃЌЧвЯЕЭГФмАДЙцЖЈЙДбЁЭЫЦБЗбЕФЬњТЗЕчзгПЭЦБЁЃ

ЫљвдЭЫЦБЗбЕФЬњТЗЕчзгПЭЦБгІИУЪєгкЕжПлЦОжЄЁАдіжЕЫАзЈгУЗЂЦБЁБЃЌФмАДЙцЖЈЕжПлНјЯюЫАЖюЁЃ

дйепЃЌджНжЪЭЫЦБЗбНіНіЪЧвђЮЊЕжПлЦОжЄдвђЃЌдьГЩВЛФмЕжПлНјЯюЃЌетДЮЬњТЗПЭдЫЭЦЙуЪЙгУШЋУцЪ§зжЛЏЕФЕчзгЗЂЦБЃЌгІИУЛсЫГДјНтОіСЫИУЮЪЬтЁЃзЂЃКНіЪЧИіШЫРэНтЙЉВЮПМЃЌвдЫАЮёД№ИДЮЊзМЁЃ