今天这个案例,给各位会计和企业一个警醒!

少填一张表

补税6000万

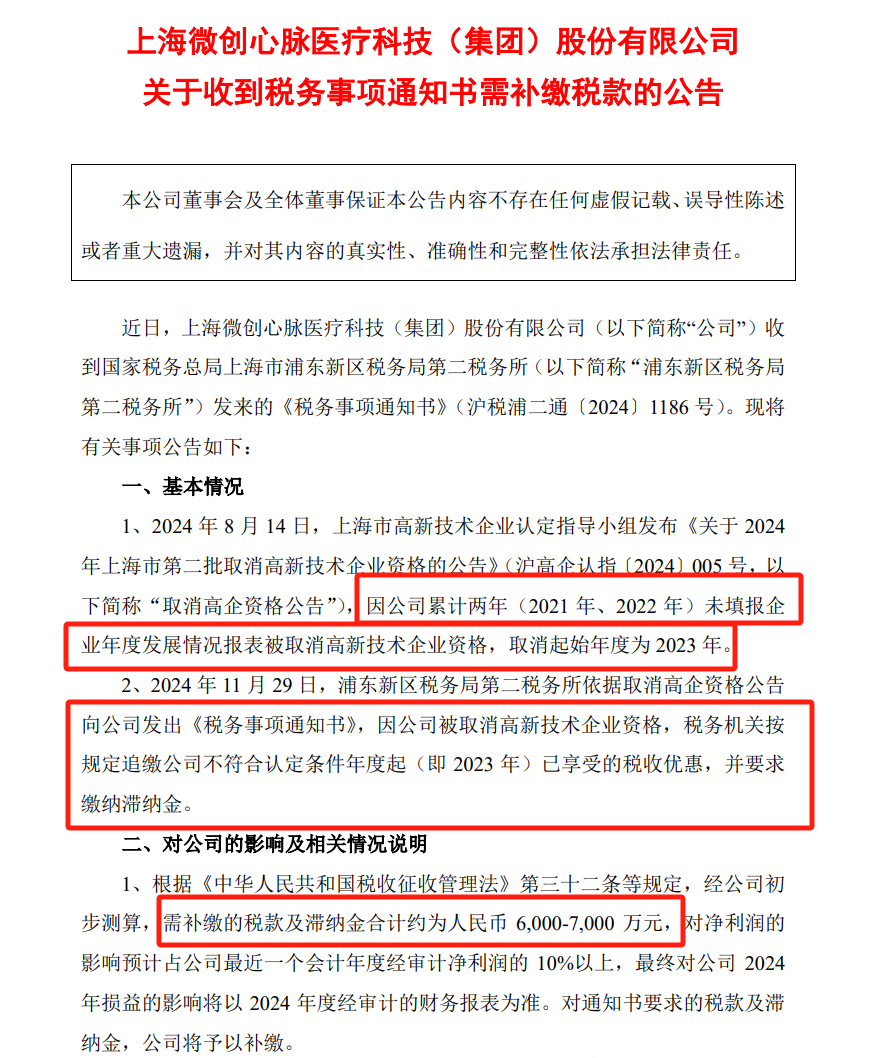

因该企业两年未填报企业年度发展情况报表,被取消了高新技术企业资格,需要补税和滞纳金6000-7000万元。

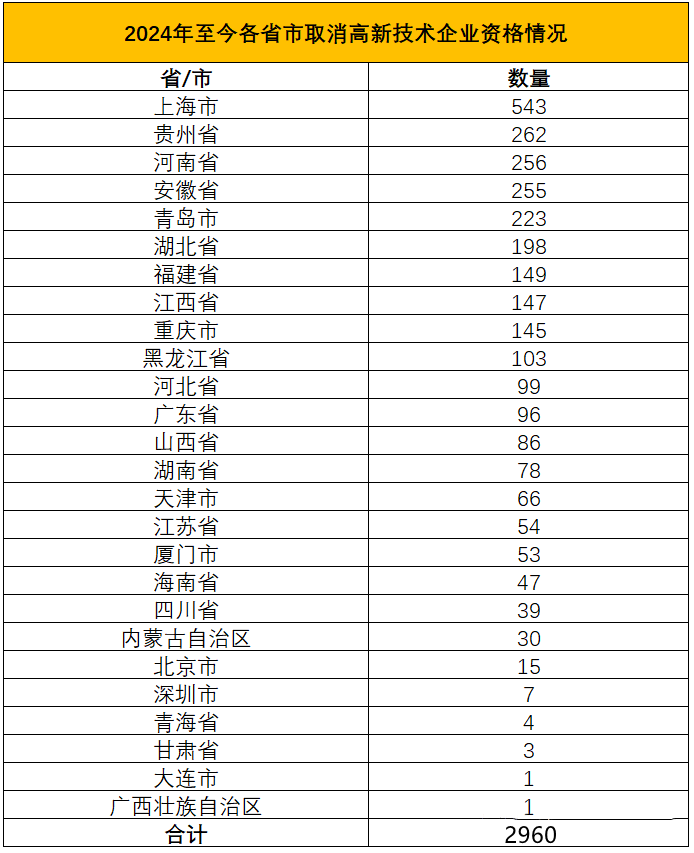

近年来,公司被取消高新技术企业资格认定的情况较为常见,仅2024年至今,就有近3000家公司被取消资格,通常原因包括高新收入占比不达标、研发费用占比不达标、科技人员占比不达标等。

但以连续两年未填报报表的理由不认定则比较少见,着实让人惋惜。只不过因为报表疏忽而导致了六七千万元的补税,企业相关负责人首当其冲对此负责,这个教训值得每个企业吸取!

很多人看见高新技术企业的税收优惠红了眼…….企业所得税减按15%征收、亏损结转年限延长至10年、研发费加计扣除、地方上还有财政补助等等。

但成为了“伪高企”、“假高企”,一旦被查,不仅仅是取消高新认定和无限期追缴税款那么简单,更要命的是会面临判刑做牢~~~真真是得不偿失~~

高新技术审核取消?

实行“报备即批准”

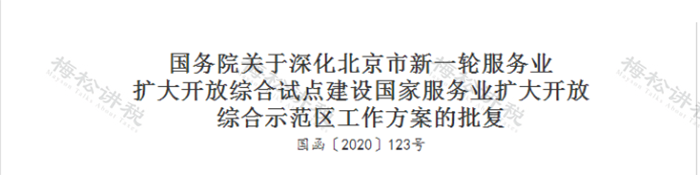

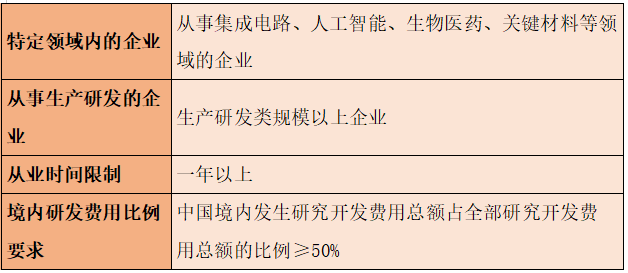

国务院发布《国务院关于深化北京市新一轮服务业扩大开放综合试点建设国家服务业扩大开放综合示范区工作方案的批复》(国函〔2020〕123号)第18条要求:对在京从事集成电路、人工智能、生物医药、关键材料等领域生产研发类规模以上企业认定高新技术企业时,满足从业一年以上且在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于50%条件的,实行“报备即批准”。认定为高新技术企业即可按规定享受所得税优惠等相关政策,加强事中事后监管,对发现不符合高新技术企业认定标准的按有关规定进行处理。研究在北京市特定区域实施境外高端人才个人所得税优惠政策。对符合列目规则的专用航空零部件,研究单独设立本国子目。划重点:实行“报备即批准”,必须要同时

满足以下四个条件:

2024年最新最全!

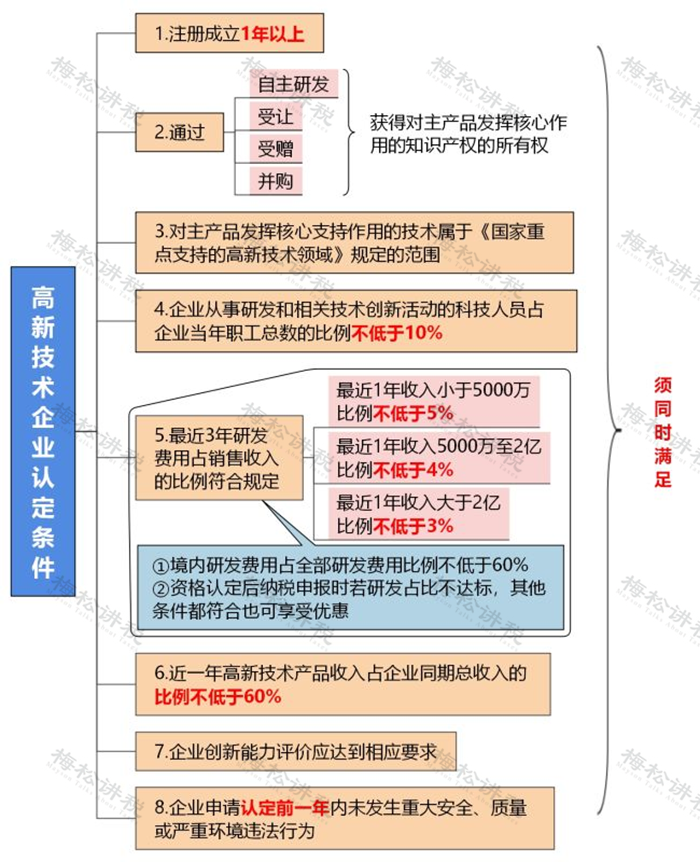

高新技术企业认定条件

高新技术企业认定,需要同时满足以下8个条件:

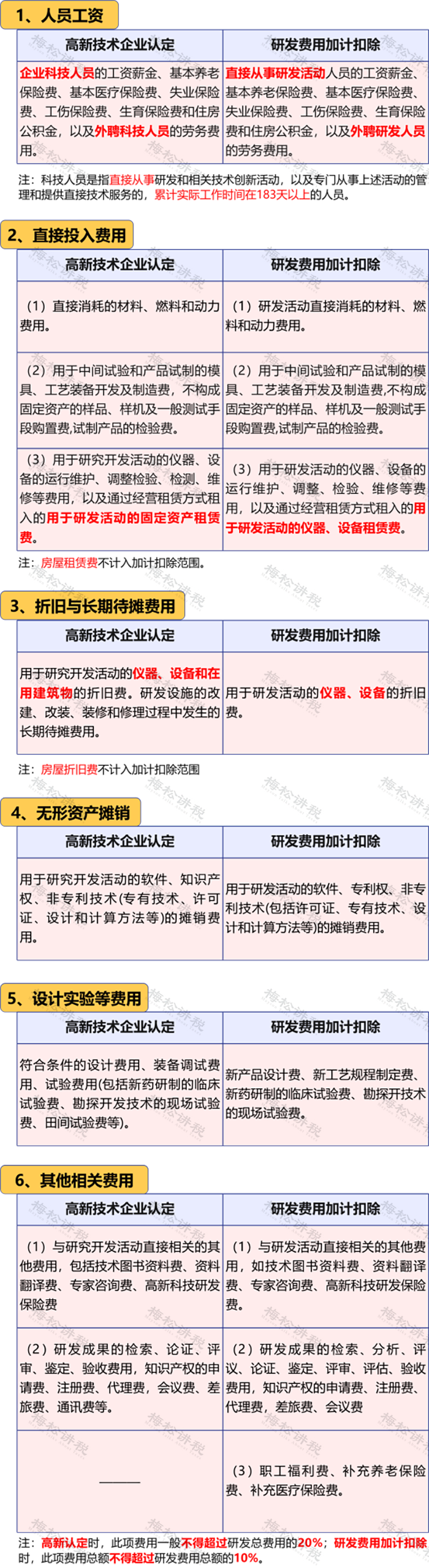

附:高新企业和加计扣除优惠的研发费用的区别

高新技术企业

税收优惠政策大合集

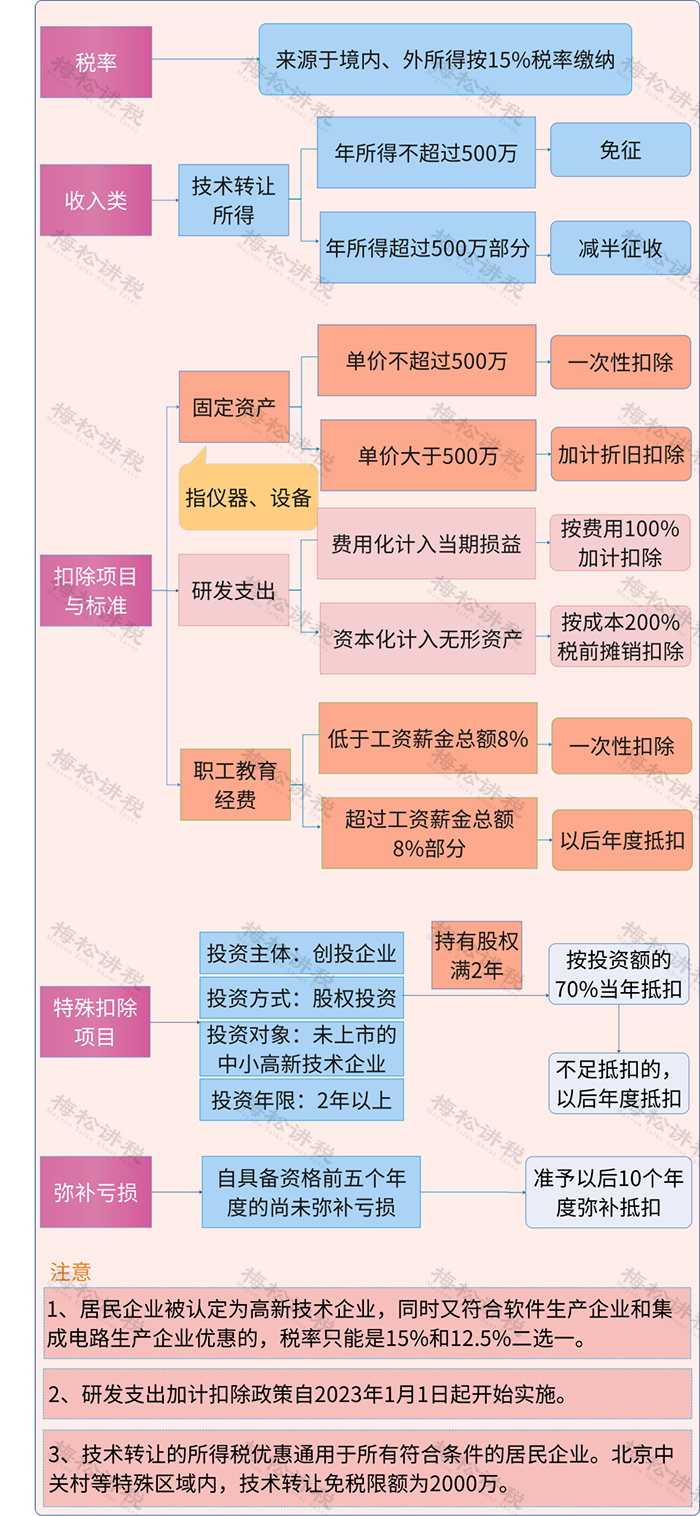

一、企业所得税

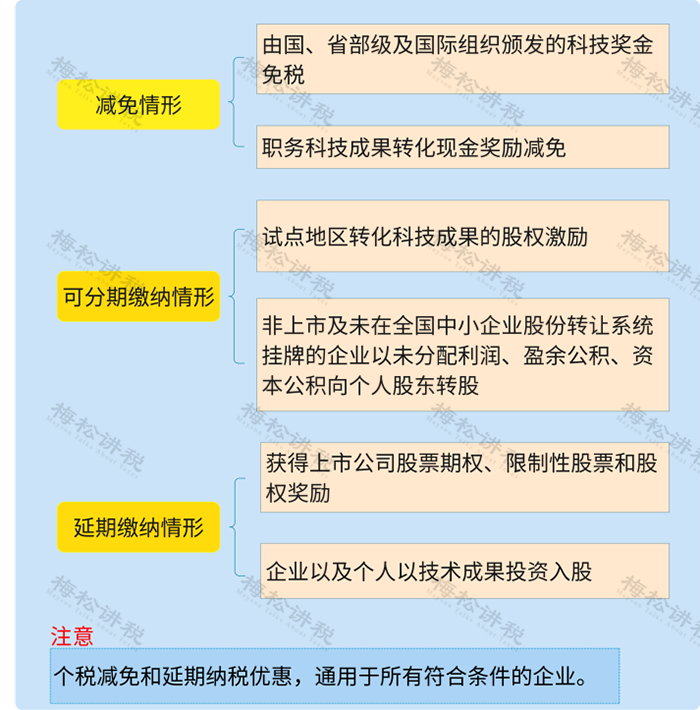

二、个人所得税

三、增值税