编者按:两高涉税新司法解释(法释〔2024〕4号)限缩虚开增值税专用发票罪的同时却“无意间”让非法出售增值税专用发票罪“死灰复燃”,该罪适用问题引发了一定的关注和热议。笔者认为,在手写版增值税专用发票已被机打发票彻底取代全然退出历史舞台的情况下,两高司法解释限缩虚开罪的同时却倒逼部分地方司法机关重新激活该罪,造成了该罪扩大化适用的混乱,这一不当趋势亟须纠正和遏止。

01

引言

自今年3月20日两高涉税新司法解释正式施行以来,虚开增值税专用发票罪与逃税罪、非法出售增值税专用发票罪等罪名适用问题,引发了理论与实务界的广泛关注和激烈讨论。可以观察到,自两高涉税新司法解释实施后,实践中判以非法出售专票罪的案件数量增速引人瞩目,而该罪与虚开专票罪同样最高可被判以无期徒刑,这不禁让人思考并警惕,非法出售专票罪的“激活”“重生”是否有扩大化适用并殃及无辜的可能?

实践中或有司法机关指控非法出售专票罪的逻辑是,既然两高新司法解释第十条第二款明确规定了虚开专票罪的出罪情形,导致很多行为上是虚开专票的但实际不构成该罪,与此同时,虚开专票的行为通常伴随有通过收取开票费的方式获利的手段,所以司法机关转而指控构成非法出售专票罪。这种逻辑和做法显然是“上有政策下有对策”,无疑在实践中会引发新的争议,让人也不禁质疑两高新司法解释好似“按下葫芦浮起瓢”,一方面对虚开专票罪作了限缩解释,另一方面又助长了非法出售专票罪的适用,催生新的实践问题。

02

非法出售增值税专用发票罪的“前世今生”

对非法出售增值税专用发票罪在司法实践中适用情况正确与否的评判要回到该罪的构成要件上,在此之前,笔者先梳理非法出售专票罪的“前世今生”,也即该罪的历史沿革,以更好地理解该罪出台的历史背景和立法目的。

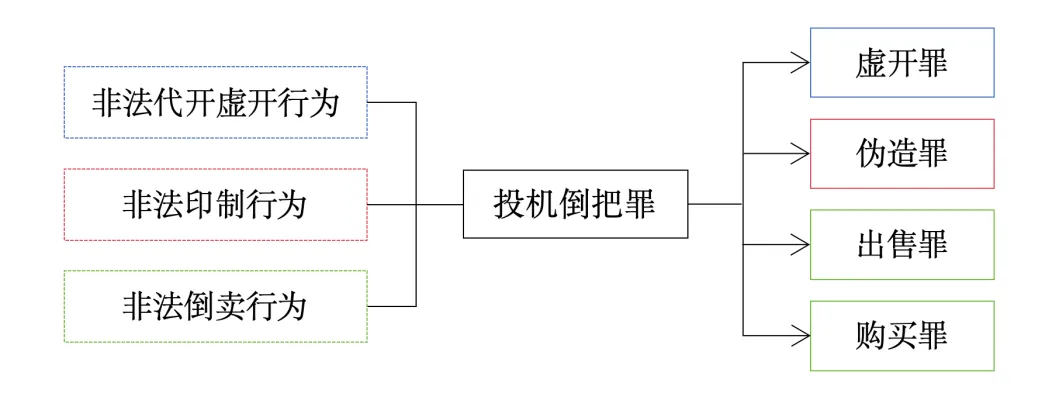

(一)罪名溯源:非法出售增值税专用发票罪的前身是投机倒把罪

非法出售增值税专用发票罪的出台有其特殊的历史背景,并背负着特定的历史使命,而此罪的前身是已经被废止的口袋罪——投机倒把罪。1993年12月13日,国务院出台《中华人民共和国增值税暂行条例》,自1994年1月1日起实施,由此建立起了我国的增值税制度以及配套的以票控税、凭票抵扣制度,增值税专用发票开始登上历史舞台。由于上个世纪九十年代我国的增值税专用发票通常是由税务机关向一般纳税人成本成套出售,纳税人在使用发票时均为手填发票,且当时税务机关的发票稽查能力不足,自1994年初便立即出现了大量伪造、倒卖、盗窃空白增值税专用发票的现象。

两高一部会同税务总局针对上述不法现象开展了专项斗争。1994年3月28日,四部委联合发布《关于开展打击伪造、倒卖、盗窃发票专项斗争的通知》(公发[1994]5号),指出专项斗争的打击重点是“伪造、倒卖、盗窃发票的犯罪团伙特别是利用地下印刷厂大量印刷假发票的;以伪造、倒卖发票为常业或牟取暴利的;利用假发票从事偷税、骗取出口退税的违法犯罪分子。”为了给专项斗争配备刑法制度供给,1994年6月3日两高发布《关于办理伪造、倒卖、盗窃发票刑事案件适用法律的规定》(高检会[1994]25号),规定“以营利为目的,非法印制(复制)、倒卖发票(含假发票)或者非法制造、倒卖发票防伪专用品,情节严重的,以投机倒把罪追究刑事责任。”以及“以营利为目的,非法为他人代开、虚开发票金额累计在五万元以上的,或者非法为他人代开、虚开增值税专用发票抵扣税额累计在一万元以上的,以投机倒把罪追究刑事责任。”在专项斗争期间,国家税务总局曾通报了多起典型案例,包括南京案(国税发[1995]74号)、呼和浩特案(国税发[1995]182号)和上海案(国税发[1995]205号),案件情况简要摘录如下:

南京案:南京市国税局白下税务分局专管员肖黎与不法商人魏自力内外勾结,仿造了该局另一专管员笔迹签名,以多家公司名义,自1994年3月至1995年1月冒领101本增值税专用发票,而后再经魏等人虚开、代开、倒卖出去;南京市国税局秦淮税务分局专管员周淳曾与不法分子吴章林内外勾结,自1994年1月至8月以多家公司名义骗购179本增值税专用发票,而后再经吴对外倒卖牟利。

呼和浩特案:呼和浩特市国税局玉泉区分局发生一起柜台售票员与外来不法分子内外勾结盗卖专用发票107本的重大案件。调查发现,玉泉分局录用临时工作人员李云燕,并将专用发票的领票、售票、记账、收款等多项工作让其一人负责,产生巨大监管漏洞;与李内外勾结的王金龙等人采用冒名顶替等手段骗领专用发票对外贩卖。

上海案:上海市黄浦区国税局第七税务所专管员姚强、刘民利用工作之便,自1994年下半年至1995年4月,采用冒名顶替、私刻公章手段骗购专用发票20本并倒卖给温州不法分子胡立澄,非法获利19.5万元;此外,姚、刘二人还将应当缴销的8本专用发票私自窃取,卖给温州不法分子赵品丽,非法获利5.8万元。

在这几起官方通报案例中,税务机关工作人员(如专管员、柜台售票员)与外部分子相互勾结,以欺诈舞弊手段(如伪造笔迹、冒名顶替、私刻公章)非法取得空白的、成本成套的增值税专用发票,再对外倒卖获利;购买这些非法发票的单位则通过虚开的方式攫取不法税收利益。按照当时的司法解释,这些行为均按投机倒把罪处理。由于当时我国正大力发展市场经济,必须要彻底废除投机倒把罪,但同时为了适应严厉打击发票犯罪的需要,全国人大常委会便通过制定单行刑法的规定设立了四大发票犯罪,以取代行将废止的投机倒把罪。

(二)应运而生:1995年决定以单行刑法创设非法出售增值税专用发票罪

1995年10月30日,第八届全国人大常委会第十六次会议作出《全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定》(主席令第五十七号)(以下简称“1995年决定”),将原本投机倒把罪这个口袋犯罪一分为四,创设了“虚开罪”“伪造罪”“出售罪”“购买罪”四类发票犯罪。其中第三条规定,“非法出售增值税专用发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;数量较大的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;数量巨大的,处十年以上有期徒刑或者无期徒刑,并处没收财产。”由此,非法出售增值税专用发票罪以单行刑法条文的形式登上刑法舞台。

回顾前述提及的税务总局披露的三个重大案件,1995年决定所创设的四个罪名中只有“出售罪”对应这三个案件中犯罪分子的行为。换言之,1995年决定所创设的非法出售增值税专用发票罪的打击对象就是这三个重大案件所突显出来的利用内外勾结、欺诈舞弊等手段将不法取得的空白增值税专用发票对外倒卖牟利的犯罪行为,具体到犯罪对象就是成本成套的空白增值税专用发票,具体到犯罪主体就是税务机关工作人员及外部不法分子。这就是本罪出台时的立法目的和本意。

笔者的这一观点并非空穴来风,而是有据可考。1995年决定出台后,全国人大常委会法工委刑法室汤卫平于1995年12月1日在《人大工作通讯》期刊(后更名为《中国人大》杂志)发表“《关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定》简介”一文,对非法出售增值税专用发票罪做了权威解读。文中指出,“决定第三条规定的非法出售增值税专用发票罪,主要是指税务机关的工作人员非法出售增值税专用发票和一般纳税人非法出售自己所合法拥有的增值税专用发票的行为”。这一权威观点也鲜明地体现了本罪的前述立法目的和本意。

(三)历史沿革:非法出售增值税专用发票罪的罪状表述从未发生调整变化

1995年决定出台后,最高人民法院于1996年10月17日出台了《关于适用<全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定>的若干问题的解释》(法发[1996]30号)。1996年解释第三条明确了非法出售增值税专用发票罪的入刑门槛和“数量较大”“数量巨大”的量刑标准,没有对本罪的罪状作特别的解释说明。

1997年《刑法》修订时,将1995年决定中的发票罪名全部吸纳入新的刑法,非法出售增值税专用发票罪被列为刑法第二百零七条,具有了刑法法典依据,对其体系化适用产生积极影响。1997年《刑法》第二百零七条规定,“非法出售增值税专用发票的,处三年以下有期徒刑、拘役或者管制,并处二万元以上二十万元以下罚金;数量较大的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;数量巨大的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。”可以看到,1997年《刑法》在吸纳1995年决定的条文时,对该罪的罪状表述即构成要件没有变化,但是对量刑作出了一定调整:一是对“三年以下有期徒刑”这一量刑档位增加了管制刑,二是对“十年以上有期徒刑或者无期徒刑”这一量刑档位增加了罚金刑。此后,我国《刑法》历经多次修订,但第二百零七条非法出售增值税专用发票罪这一条款内容未再发生任何变化。

2024年3月20日,最高法、最高检颁布实施《关于办理危害税收征管刑事案件适用法律若干问题的解释》(法释〔2024〕4号),废止了前述1996年司法解释。2024年两高新司法解释第十五条规定,“非法出售增值税专用发票的,依照本解释第十四条(注:即伪造发票罪)的定罪量刑标准定罪处罚。”除此以外,也没有对本罪的构成要件和罪状做其他特别解释说明。

03

非法出售增值税专用发票罪的构成要件

通过前述对非法出售增值税专用发票罪立法沿革和司法解释沿革的梳理,可以发现该罪的罪状和犯罪构成要件并未发生任何变化,只有法定刑和量刑标准发生了一些变化和调整。笔者认为,由于非法出售专票罪的法定罪状未有变化,则当前司法机关在适用本罪时应当严格遵循1995年决定出台时立法机关对本罪的立法目的和本意,在特定立法目的和本意的指导下建构符合罪刑法定原则的构成要件体系。

正如罗翔教授在《轻罪时代刑法的解释立场——以竞合论为视角》(载于《比较法研究》2024年第4期)一文中所说,“罪刑法定原则要求司法机关遵循立法者事先确立的规则,尊重跨时间的承诺”,“虽然立法原意很难探究,但立法语言具有相对的明确性,刑法解释者不能随意突破立法者通过语言和逻辑做出的承诺”。对非法出售专票罪的理解与适用,同样不能违背罪刑法定原则,不能随意突破立法者在彼时立法背景下通过语言和逻辑所作出的跨时间的承诺。通过前文对该罪前世今生的梳理,可以对该罪的构成要件总结如下:

1、犯罪主体:税务机关工作人员和外部人员,通常应当形成共犯,两类主体兼而有之并相互勾结。

2、犯罪对象:空白的增值税专用发票,通常应当是成本、成套的样态。如果出售的是假发票,则构成出售伪造的增值税专用发票罪而不构成本罪。

3、犯罪行为:税务机关工作人员利用职务便利、外部人员采取欺诈舞弊等各种不法手段取得成本、成套的空白增值税专用发票再对外转卖牟利。

需要注意的是,由于1995年决定出台前,投机倒把罪将印制、倒卖、虚开等行为融为一体定罪,而1995年决定出台后将伪造、出售、购买、虚开行为一分为四个罪名,因此涉及虚开行为的不应再用“非法出售罪”评价。

4、侵害法益:非法出售增值税专用发票罪侵害的是国家对发票的发售专营权。需要注意的是,非法出售、非法伪造等行为并不会直接导致国家税款损失,造成国家税款损失的行为只可能是虚开行为,因此本罪的保护对象不是国家税款,而是国家的发票管理秩序,具体而言就是国家对发票的发售专营权。1995年决定将原来的投机倒把罪一分为四,也遵循了法益保护对象不同的原理,即“虚开罪”保护的法益是国家税款,“伪造罪”保护的法益是国家对发票的印制专营权,“出售罪”和“购买罪”保护的法益是国家对发票的发售专营权。

现任最高人民检察院第一检察厅副厅长罗庆东曾在1996年第2期《人民检察》杂志发表文章“遏制增值税专用发票犯罪的有力武器——学习《关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定》”。文中指出,“非法出售增值税专用发票罪。按照规定,只有税务机关才有权发售增值税专用发票,其他任何单位和个人均无权出售,违者就可能构成此罪。”这一司法权威观点也有力表明非法出售增值税专用发票罪保护的法益是国家对发票的发售专营权。发售,指的是发行和销售,而不仅仅是指销售。本罪对发售专营权的法益侵害也与本罪犯罪对象是空白发票相呼应。

全国人大常委会法制工作委员会刑法室《中华人民共和国刑法条文说明、立法理由及相关规定》(北京大学出版社2009年版)中对第二百零七条立法理由的描述同样能够印证前文所总结的本罪侵害法益和犯罪对象。书中提到该罪的立法理由是,“增值税专用发票由国家税务机关依照规定发售,只限于增值税的一般纳税人领购使用。除此之外,任何人和单位不得出售,对增值税专用发票必须进行非常严格的管理。非法出售增值税专用发票,不仅破坏了国家对增值税专用发票的管理,而且对虚开骗取国家税款的犯罪活动起到了推波助澜的作用。”可以看到,该罪强调的是对国家发票管理秩序的侵害,并且侵害的是国家的发票专营权,且从税务机关领购的增值税专用发票只能是空白发票。

5、主观要件。本罪的主观方面只能是故意,且行为人通常有牟利的目的。增值税发票不是普通商品,不能自由买卖,国家对增值税专用发票的发售、管理、使用都有严格的规定,这些都是任何持有增值税专用发票的人所明知或者应知的,行为人如仍非法出售牟利,其犯罪故意是显然的。

04

非法出售增值税专用发票罪的扩大化适用应尽快遏止

行文至此,结论不言而喻。既然非法出售专票罪的犯罪对象是空白的增值税专用发票,实践中将收取开票费获利的虚开行为判以非法出售专票罪,显然就是对该罪的错误适用。在2000年以前,增值税专用发票主要是手写版的,直到2000年1月1日起,防伪税控系统开具增值税专用发票全面推广,发票开具更加规范,自2003年7月1日起,随着防伪税控系统推行到位,手写版增值税专用发票退出历史舞台。既然手写发票悄然退场,空白发票已然没有买卖市场,非法出售专票罪也应随之沉寂,而如今司法实践中本罪“死灰复燃”的现象显然是对该罪的不当扩大化适用,应当尽快遏止这一趋势。

两高司法解释未能有效冻结该罪适用,反而引发了虚开专票罪和非法出售专票罪竞合的讨论,实乃两高司法解释的遗憾。根据两高司法解释第十条第二款,行为人主观上没有骗税目的且客观上没有造成税款被骗损失的,不以虚开专票罪论处。那构成何种犯罪呢?笔者认为,无骗税目的和税款被骗损失的虚开行为可判以虚开发票罪,最高刑期为7年,实践中已有类似判例,司法机关可以大胆迈出这一步。

需要特别提请注意的是,司法机关绝不能仅以取证上的便利而将不构成虚开专票罪的虚开行为界定为非法出售专票行为,这不仅明显背离了非法出售专票罪的构成要件,而且明显有违罪责刑相适应原则。让人不禁发问,这岂不是前脚刚遵循两高限缩虚开犯罪圈的精神,后脚又适用新的罪名但实际又对当事人苛以相同相似刑罚,导致两高设置虚开专票罪出罪条款的努力归于虚空?因此,我们呼吁最高法、最高检尽快解决两高新司法解释带来的罪名适用混乱问题,遏止实践中一味将虚开行为解释为卖票行为并判以非法出售专票罪的错误趋势。