税和湛蓝学习:

《中华人民共和国能源法》(主席令第三十七号),2024年11月8日公布,自2025年1月1日起施行。

在国家支持优先开发利用可再生能源,推进非化石能源安全可靠有序替代化石能源,提高非化石能源消费比重,支持促进经济社会绿色低碳转型和可持续发展的当下,充电服务,如何缴纳增值税,是一个值得探讨的涉税业务。

当然,关键在于税务主管部门对此新业态新模式(业务)统一执行口径。

您好!感谢您对税收事业的关心,对您提出的问题,现答复如下:

如果你公司提供的是服务,应按照服务的适用税率计算缴纳增值税;如果有转售电行为,应按照销售电力计算缴纳增值税。两项收入应分别核算分别适用税率。

您好!

您提交的网上留言咨询已收悉,现答复如下:

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知 》财税〔2016〕36号规定:一项销售行为如果既涉及服务又涉及货物,为混合销售。从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售服务缴纳增值税。本条所称从事货物的生产、批发或者零售的单位和个体工商户,包括以从事货物的生产、批发或者零售为主,并兼营销售服务的单位和个体工商户在内。纳税人兼营销售货物、劳务、服务、无形资产或者不动产,适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额;未分别核算的,从高适用税率。

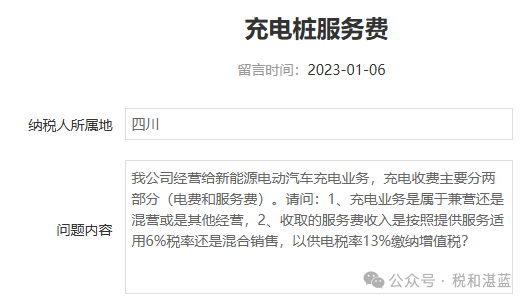

以上答复仅供参考,如对该问题仍有疑问请联系主管税务机关咨询,如有其他疑问请致电四川省12366纳税缴费服务热线或您的主管税务机关咨询。

四川省12366纳税缴费服务热线

2023年1月6日

链接:https://12366.chinatax.gov.cn/nszx/onlinemessage/detail?id=c3b3ec7ca52a40c4985f0a3767a7b821

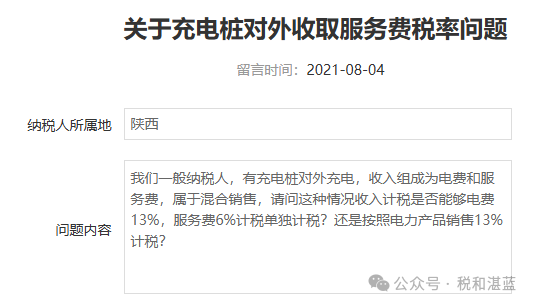

答复内容: 陕西省12366纳税服务中心答复:

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)文件附件一《营业税改征增值税试点实施办法》规定:“第四十条 一项销售行为如果既涉及服务又涉及货物,为混合销售。从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售服务缴纳增值税。

本条所称从事货物的生产、批发或者零售的单位和个体工商户,包括以从事货物的生产、批发或者零售为主,并兼营销售服务的单位和个体工商户在内。”

因您的描述信息有限,我们无法做出准确判断,您可以联系主管税务机关进一步确认。

上述回复仅供参考,若您对此有疑问,请联系12366热线或联系您的主管税务机关咨询。

链接:https://12366.chinatax.gov.cn/nszx/onlinemessage/detail?id=33b225a0135348b8a104d82e2b186aba

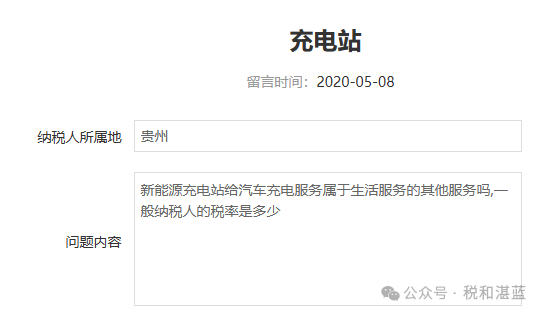

答复内容:湖北税务12366纳税服务热线答复:您好!您提交的问题已收悉,现针对您所提供的信息回复如下:

使用充电桩为汽车提供充电服务,我们认为实际上属于企业的售电行为,应按照销售电力产品缴纳增值税。2019年4月1日以后,一般纳税人适用税率为13%。

综上所述,请您直接联系当地主管税务机关,需要由其依据相关政策法规并结合贵单位实际经营情况实事求是来认定。湖北省电子税务局(https://etax.hubei.chinatax.gov.cn)——公众服务——办税地图——当地主管税务机关办税服务厅联系电话。

上述回复仅供参考,若您对此仍有疑问,请联系湖北税务12366或主管税务机关。

祝您工作愉快!欢迎您再次咨询。

链接:https://12366.chinatax.gov.cn/nszx/onlinemessage/detail?id=4e6d5d4bb0df463ca355cc102cb87a70

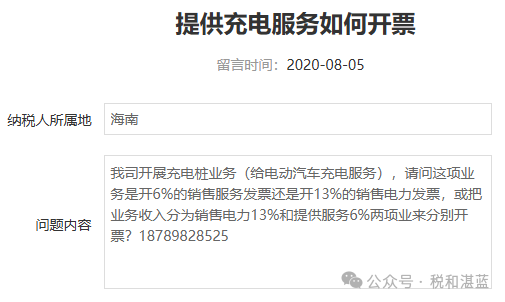

答复:您好!您提交的问题已收悉,现针对您所提供的信息回复如下:

根据《国务院关于修改<中华人民共和国发票管理办法>的决定》(中华人民共和国国务院令第587号)第十九条规定:“销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。”和第二十二条规定:“开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。……”

根据《国务院关于废止<中华人民共和国营业税暂行条例>和修改<中华人民共和国增值税暂行条例>的决定》(国令第691号)第二条规定:“增值税税率:(一)纳税人销售货物、劳务、有形动产租赁服务或者进口货物,除本条第二项、第四项、第五项另有规定外,税率为17%。(二)纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口下列货物,税率为11%:1.粮食等农产品、食用植物油、食用盐;2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;3.图书、报纸、杂志、音像制品、电子出版物;4.饲料、化肥、农药、农机、农膜;5.国务院规定的其他货物。(三)纳税人销售服务、无形资产,除本条第一项、第二项、第五项另有规定外,税率为6%。(四)纳税人出口货物,税率为零;但是,国务院另有规定的除外。(五)境内单位和个人跨境销售国务院规定范围内的服务、无形资产,税率为零。税率的调整,由国务院决定。”

根据《财政部 税务总局关于调整增值税税率的通知》(财税〔2018〕32号)第一条规定:“纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%。”和《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第一条规定:“增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。”

感谢您的咨询!上述回复仅供参考,若您对此仍有疑问,请联系海南税务12366或主管税务机关。

链接:https://12366.chinatax.gov.cn/nszx/onlinemessage/detail?id=45ae6c803b7f41909529012bfbc1badc

答复内容:您在我们网站上提交的纳税咨询问题收悉,现针对您所提供的信息简要回复如下:属于企业的售电行为,应按照销售电力产品缴纳增值税,一般纳税人增值税税率为13%。如您有疑问,建议您直接持该业务相关资料直接咨询您的主管税务机关。

上述回复仅供参考有关具体办理程序方面的事宜请直接向您的主管税务机关咨询。欢迎您再次提问。

链接:https://12366.chinatax.gov.cn/nszx/onlinemessage/detail?id=82b30cc2885042879c7c599b79bd65d5

答复内容:以上问题,物业公司与设备公司签订的合同是如何约定的?物业公司提供场地并收取充值费用,该充值费用是否全部归还设备公司?请详细描述,以便准备答复。您也可携带相关合同文件联系主管税务机关判定。

链接:https://12366.chinatax.gov.cn/nszx/onlinemessage/detail?id=d5012081ea164ded910ea8e8d7d7dd8a