问题一:甲公司按市场价格销售某款软件产品,当地政府财政部门根据甲公司销售该软件金额的20%给予财政补贴,目前,甲公司一共收到80万元的财政补贴,是否需要确认收入并缴纳增值税和企业所得税?

需要计入收入。甲公司取得的财政补贴收入,与其销售货物(案例中的某软件产品)、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的政府补贴,按企业会计准则的规定,应计入营业收入。

需要缴纳增值税。甲公司取得的财政补贴收入,与其销售货物(案例中的某软件产品)、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税(税率为销售该软件的增值税税率13%)。---依据:国家税务总局公告2019年第45号

甲公司按照市场价格销售货物(案例中的某软件产品)、提供劳务服务,由政府财政部门根据企业销售货物、提供劳务服务的数量、金额的一定比例给予全部或部分资金支付的,应当按照权责发生制原则确认收入。---依据:国家税务总局公告2021年第17号

问题二:我们厂房和另外一个厂房共用一个变压器,国家电网把发票开给另一个公司了,另外那个公司可以给我们开转售电发票吗?我们应该用什么入账?

解析:另外的公司需要给你们公司开具电费的发票,你们公司需要用发票税前扣除,不能用分割单或收据税前扣除,因为这属于转售电的行为。

问题三:我们公司招了个退休大爷看门,退休大爷退休金挺高的,这个退休金不会影响他的个税吧?

1、根据我国《个人所得税法》规定,退休大爷的退休工资免征个人所得税。

2、退休大爷退休再任职收入,满足一定的条件下,按照“工资薪金”缴纳个税,否则,可能按“劳务报酬”缴纳个税。

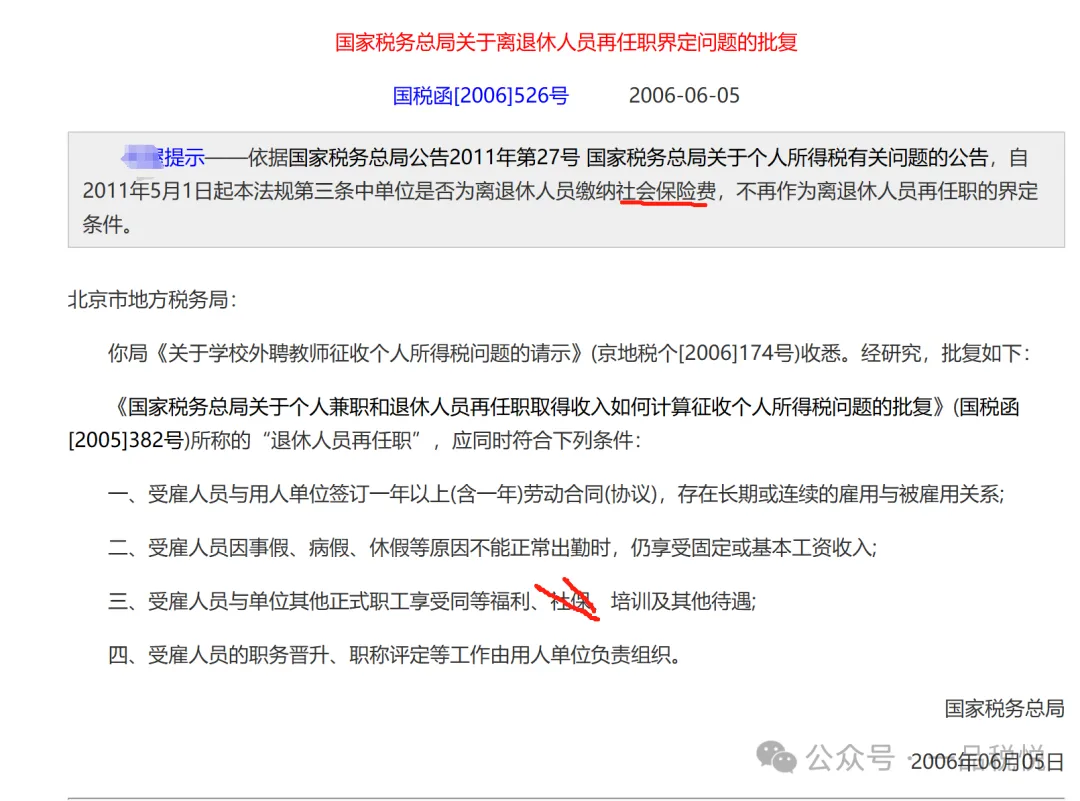

根据《国家税务总局关于个人兼职和退休人员再任职取得收入如何计算征收个人所得税问题的批复》(国税函[2005]382号)规定,个人兼职取得的收入应按照“劳务报酬所得”应税项目缴纳个人所得税;退休人员再任职取得的收入,在减除按个人所得税法规定的费用扣除标准后,按“工资、薪金所得”应税项目缴纳个人所得税。

《国家税务总局关于离退休人员再任职界定问题的批复》(国税函[2006]526号)进一步明确,国税函[2005]382号文件所称的“退休人员再任职”,应同时符合下列四个条件:

问题四:政府为了鼓励某行业发展,给的政策是比如企业当年销售收入达到5000万可以补贴20万,这个20不需要缴纳增值税,对吧?

解析:是的,个人理解不需要缴纳增值税。该政府补助是为了鼓励企业发展而给与的补贴,该补贴属于企业销售达到某种标准再进行返补,不算与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩,不应缴纳增值税。实务中,现在较多的有家电下乡,新能源购车补贴,光伏发电入网返补等一般属于直接挂钩,即实际上商品或服务的部分价款由政府购买。