2025年专项附加扣除填报正在如火如荼的开展,粉丝也给小编留言了很多具体问题。今天小编就给大家整理了一些填报过程的易错情形和完整的专项附加扣除的思维导图,大家快对号入座!

01

个人所得税

7项专项附加扣除

14种常见填报专项附加扣除易错情形

✦错误情形一

子女毕业后不再接受全日制学历教育,未录入子女教育终止时间,继续享受子女教育专项附加扣除。

问题纠正:纳税人的子女接受全日制学历教育入学的当月至全日制学历教育结束的当月,可享受子女教育专项附加扣除。全日制学历教育结束后,不得继续享受。

✦错误情形二

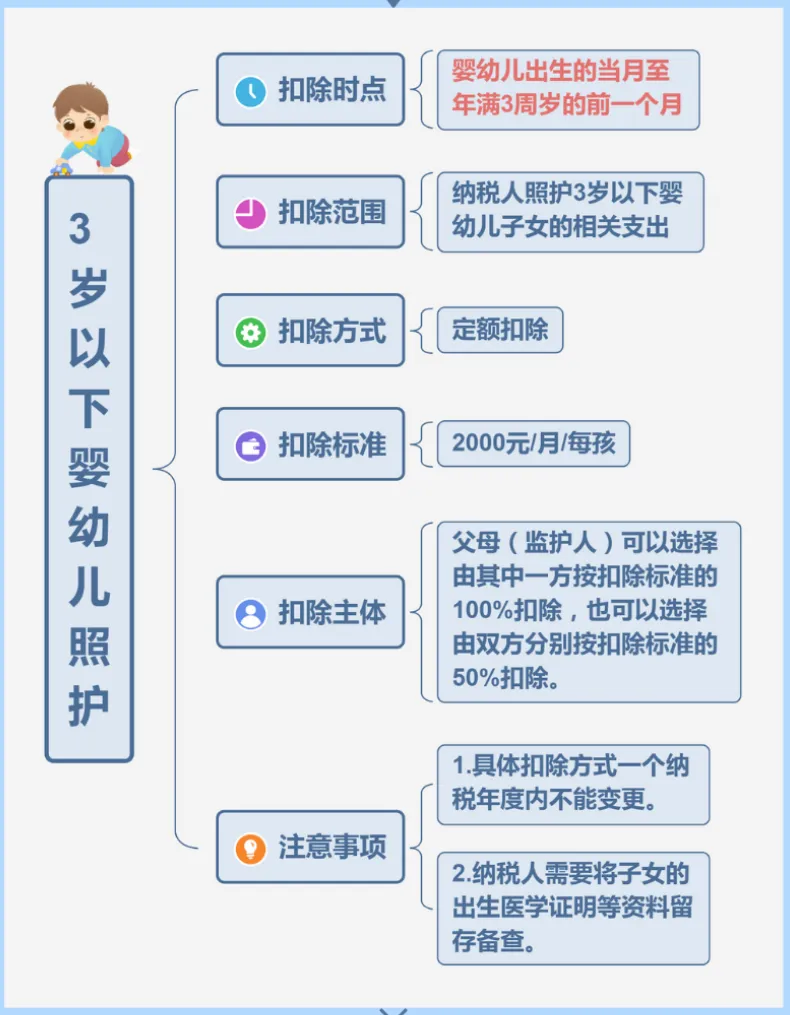

同一婴幼儿,父母在填报3岁以下婴幼儿照护专项附加扣除时,双方填报的扣除比例合计超过100%。

问题纠正:纳税人照护3岁以下婴幼儿子女的相关支出,按照每个婴幼儿每月2000元的标准定额扣除。父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。

✦错误情形三

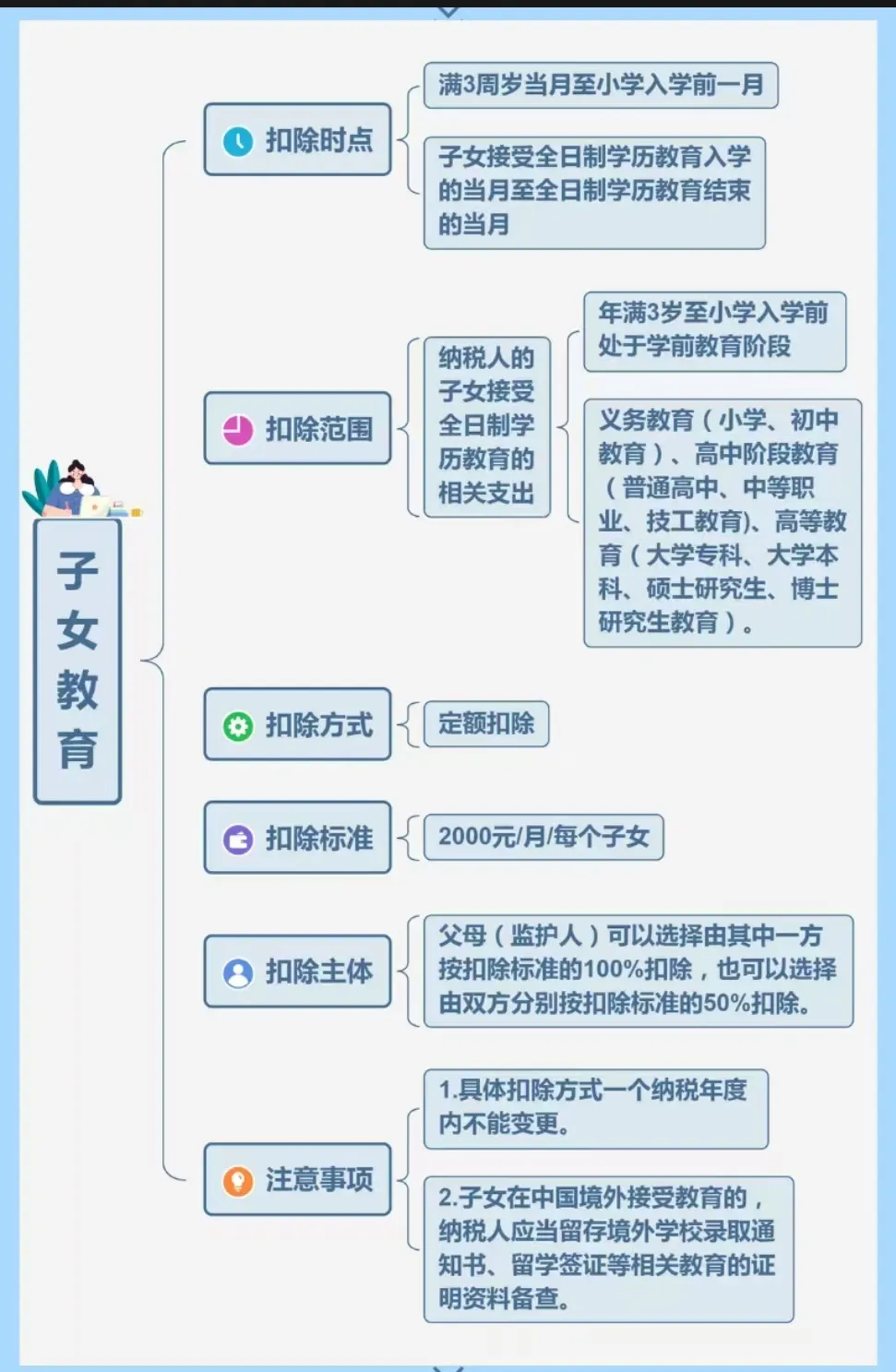

同一子女,父母在填报子女教育专项附加扣除时,双方填报的扣除比例合计超过100%。

问题纠正:纳税人的子女接受全日制学历教育的相关支出,按照每个子女每月2000元的标准定额扣除。父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除。

✦错误情形四

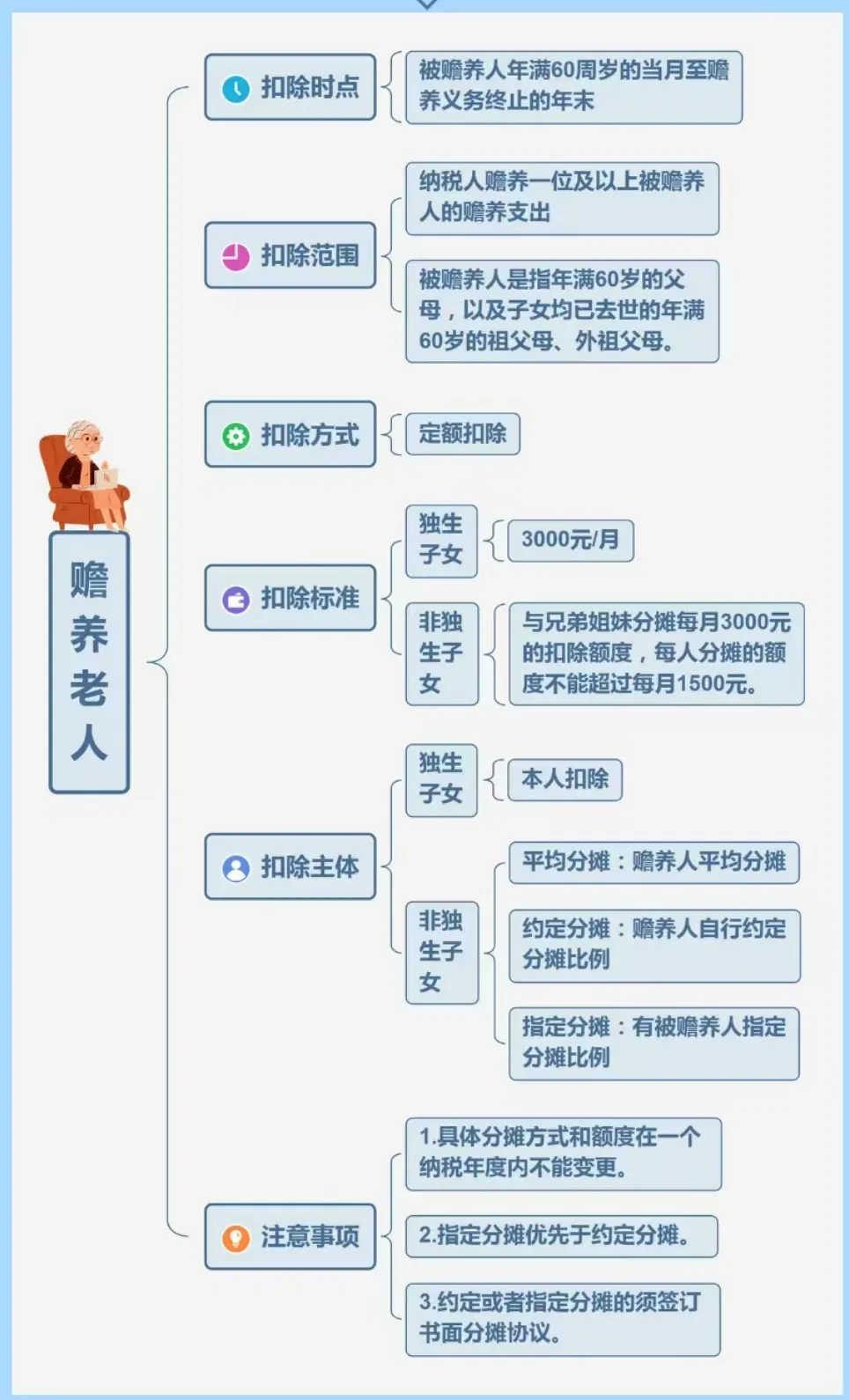

赡养年满60周岁的父母,赡养人为非独生子女,却按独生子女填报,或同一老人名下的扣除金额总额超过3000元。

问题纠正:纳税人为非独生子女的,每人每月扣除标准不能超过1500元,兄弟姐妹合计不超过3000元。一个纳税年度内,如纳税人的其他兄弟姐妹均已去世,其可在第二年按照独生子女3000元/月的标准扣除。

✦错误情形五

填报赡养老人专项附加扣除时,被赡养人填报了岳父、岳母(公公、婆婆);或因父母未满60周岁,填报了祖父母、外祖父母信息。

问题纠正:被赡养人是指纳税人年满60周岁的父母,以及子女均已去世的年满60周岁的祖父母、外祖父母。子女健在的祖父母或外祖父母不符合赡养老人专项附加扣除条件,配偶的父母也不符合赡养老人专项附加扣除条件。

✦错误情形六

取得非政策范围内的证书,比如阿里云Apsara Clouder云计算专项技能认证证书、西式面点师证书、保育员营养师证书、茶艺师证书等,填报了继续教育专项附加扣除。

问题纠正:技能人员职业资格继续教育、专业技术人员职业资格继续教育请参照人力资源和社会保障部门发布的《国家职业资格目录》。您可以通过“国务院客户端”小程序,搜索“国家职业资格目录”查询,同时,证书中列明的批准日期应在享受扣除的纳税年度内。在此目录范围外的职业资格继续教育支出,不在扣除范围内。

✦错误情形七

取得国外颁发的技能证书,填报了继续教育专项附加扣除。

问题纠正:纳税人在中国境内接受的学历(学位)继续教育支出,以及接受技能人员职业资格继续教育、专业技术人员职业资格继续教育支出,可以按规定享受扣除。对于纳税人在国外接受的学历继续教育和国外颁发的技能证书,不符合“中国境内”的规定,不能享受继续教育专项附加扣除。

✦错误情形八

取得注册会计师专业阶段合格证,填报了继续教育专项附加扣除。

问题纠正:取得注册会计师职业资格证书后才能享受继续教育专项附加扣除,仅取得注册会计师专业阶段合格证不可以享受继续教育专项附加扣除。

✦错误情形九

取得职业资格证书,后续年度进行培训或考试仍填报了继续教育专项附加扣除。

问题纠正:技能人员职业资格继续教育,专业技术人员职业资格继续教育享受扣除时间为取得相关证书的当年。取得注册会计师、教师资格、医生资格、护士执业资格、注册建筑师、会计专业技术资格等专业技术人员职业资格,后续年度发生的进修、学习及年审等均不属于继续教育专项附加扣除范围。

✦错误情形十

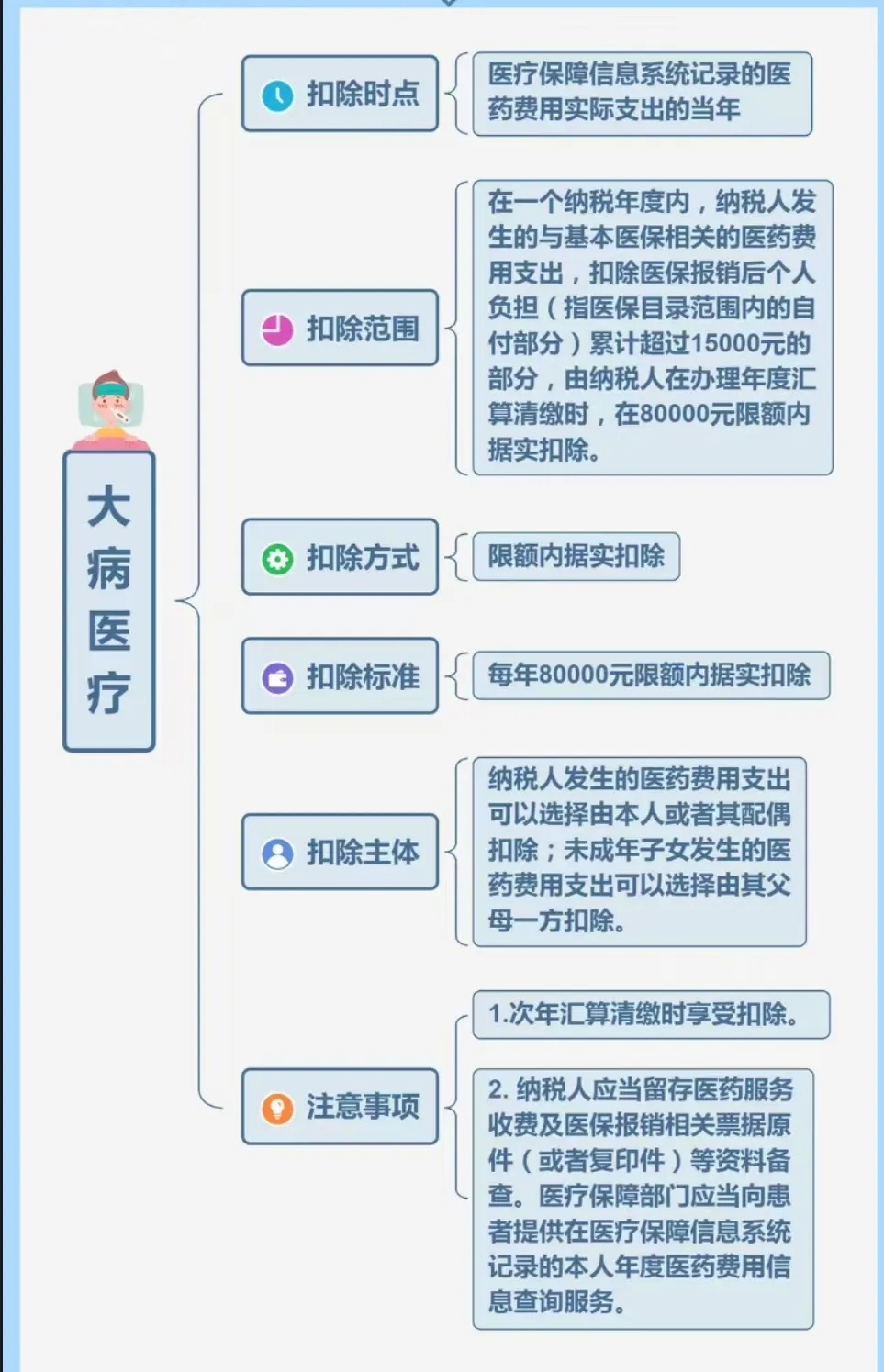

大病医疗可扣除金额错误填写为医药费用结算单的总金额,没有按规定填写医保目录范围内的自付金额。

问题纠正:在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,可在80000元限额内据实扣除。纳税人及其配偶、未成年子女发生的医药费用支出,按规定分别计算扣除额。

纳税人可通过手机下载“国家医保服务平台”,注册后通过首页的“年度费用汇总查询”模块查询大病医疗可扣除金额。

✦错误情形十一

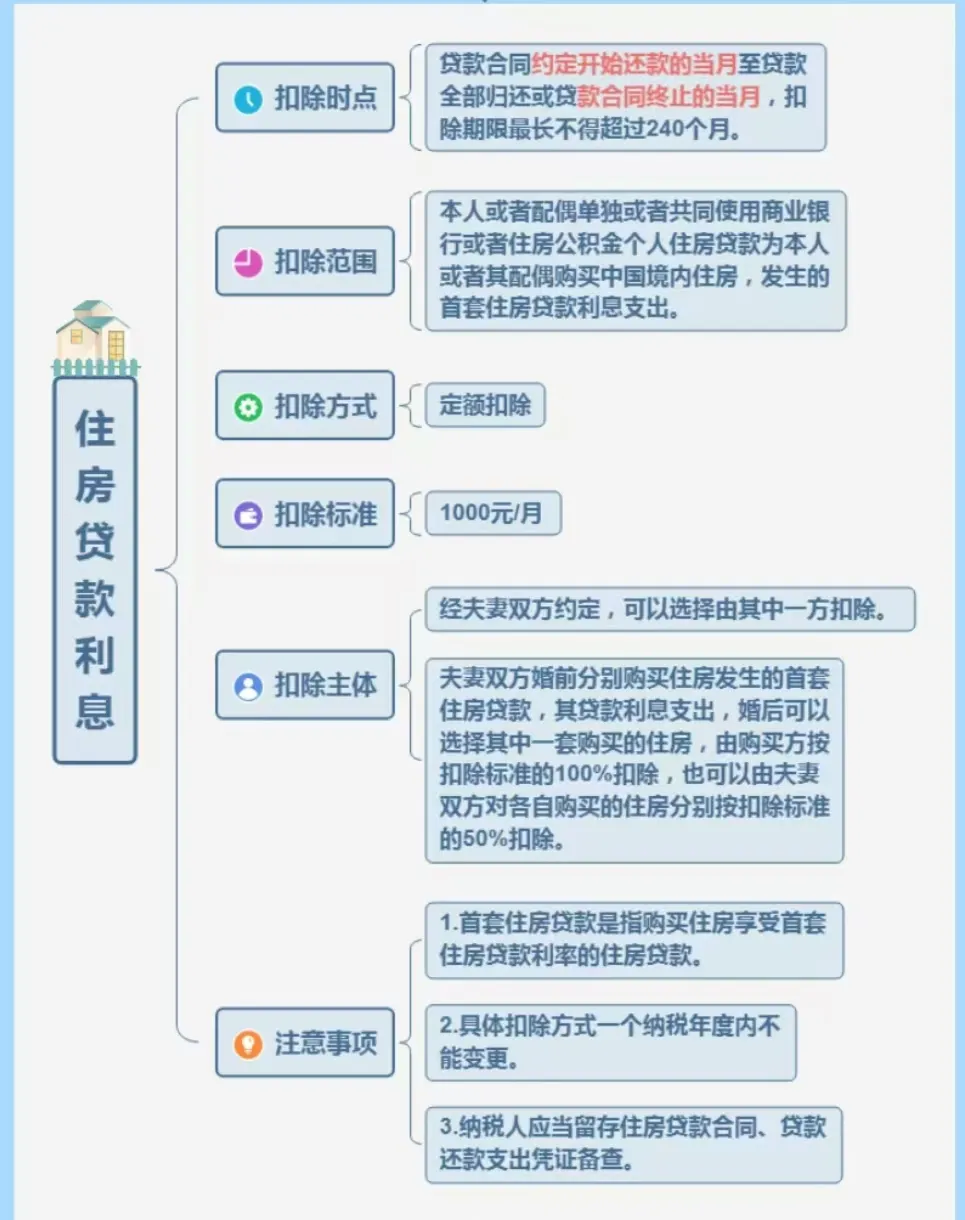

婚后购买住房,夫妻双方均按100%享受住房贷款利息专项附加扣除或夫妻双方各按50%享受住房贷款利息专项附加扣除(即在“是否婚前各自首套贷款,且婚后分别扣除50%”选择项,选择“是”)。

问题纠正:纳税人本人或者配偶单独或者共同购买住房,发生的首套住房贷款利息支出,经夫妻双方约定,可以选择由其中一方按扣除标准的100%扣除,另一方不能扣除。

只有夫妻双方婚前分别购买住房发生的首套住房贷款,其贷款利息支出,才可以在婚后由夫妻双方对各自购买的住房分别按扣除标准的50%扣除,或选择其中一套购买的住房,由购买方按扣除标准的100%扣除。

✦错误情形十二

第一套住房已按规定享受住房贷款利息专项附加扣除,出售后再次购买住房,发生的住房贷款利息支出继续填报享受。

问题纠正:纳税人只能享受一次首套住房贷款的利息扣除,只要纳税人申报扣除过一套住房贷款利息,在个人所得税专项附加扣除的信息系统中就存有扣除住房贷款利息的记录,纳税人不得再就其他房屋享受住房贷款利息专项附加扣除。

✦错误情形十三

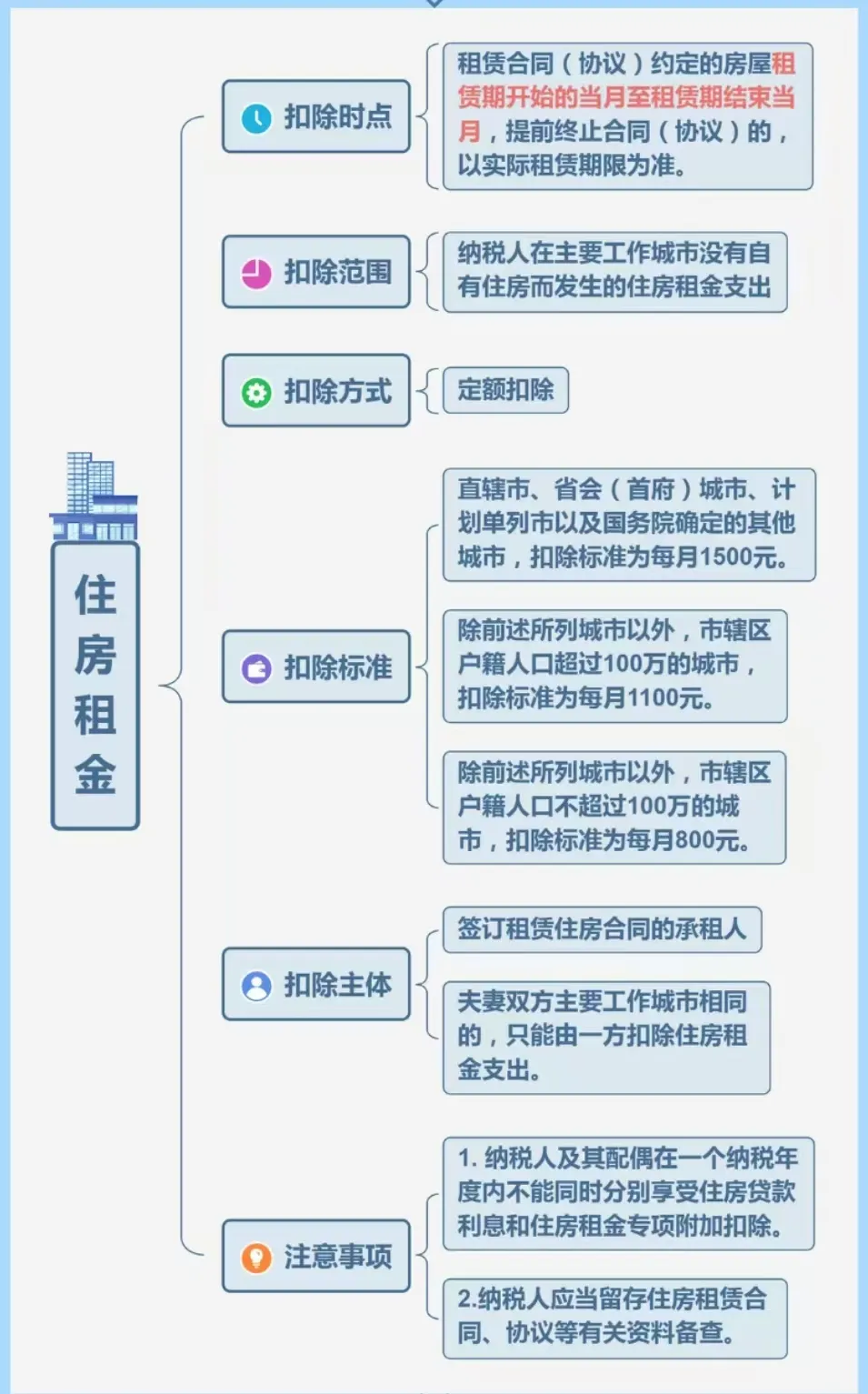

夫妻双方一方填报住房贷款利息专项附加扣除,另一方填报住房租金专项附加扣除。

问题纠正:纳税人及其配偶在一个纳税年度内不能同时分别享受住房贷款利息和住房租金专项附加扣除。

1.纳税人在主要工作城市有自有住房,即使有住房租金支出,也不可以填报住房租金专项附加扣除。

2.纳税人在主要工作城市没有自有住房而发生的住房租金支出可按标准扣除;若纳税人在主要工作城市之外有自有住房,且符合首套住房贷款利息专项附加扣除享受条件,可选择填报住房贷款利息或住房租金专项附加扣除。

注意:纳税人的配偶在纳税人的主要工作城市有自有住房的,视同纳税人在主要工作城市有自有住房。

✦错误情形十四

夫妻双方主要工作城市相同,但双方均填列住房租金专项附加扣除。

问题纠正:纳税人在主要工作城市没有自有住房而发生的住房租金支出,可以享受住房租金专项附加扣除。夫妻双方在主要工作城市都没有自有住房的情况下,如果主要工作城市相同,只能由一方(承租人)扣除;如果主要工作城市不同,才可以分别由承租人扣除。

专项附加扣除办理方式、享受方式

及纳税人应承担的法律责任

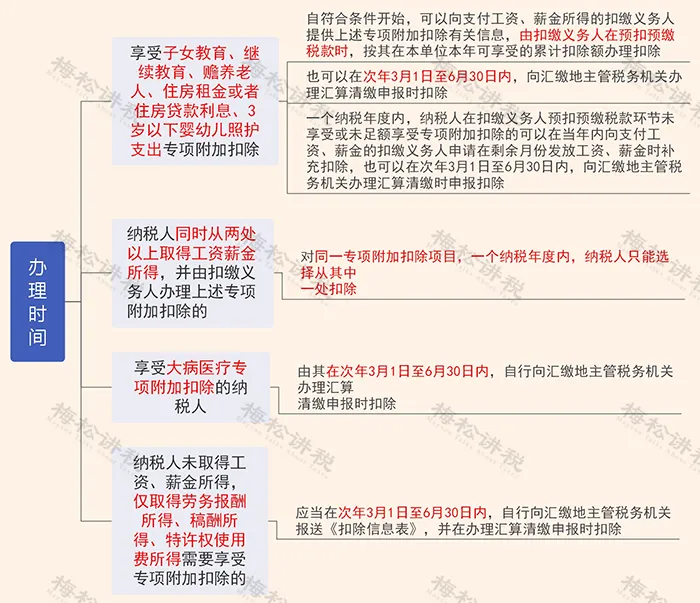

一、办理方式

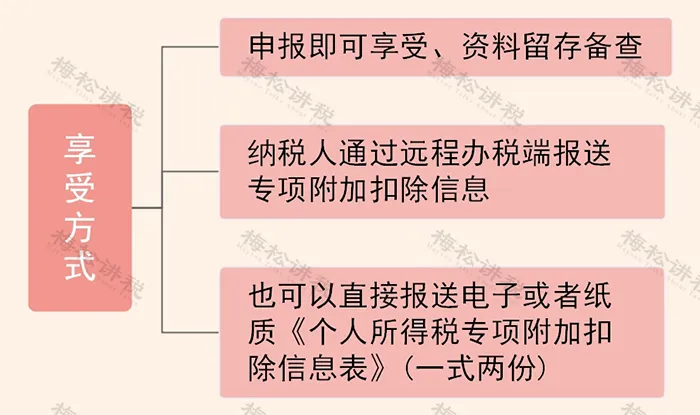

二、享受方式

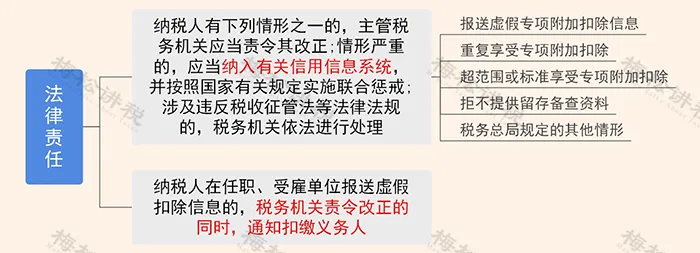

三、纳税人的法律责任

三、纳税人的法律责任

个人所得税专项扣除热点问答精选

一、子女教育和继续教育

1.硕士研究生、博士研究生教育属于子女教育还是继续教育,由谁扣除?

答:这要根据具体情况进行判定。

第一种情况是纳税人的子女接受全日制学历教育(由小学一直到博士研究生阶段)的支出,纳税人可以按照每个子女每月2000元的标准定额扣除;

第二种情况是纳税人自己接受硕士研究生及以上的继续教育,在受教育期间,由本人按照每月400元的标准定额扣除,但同一学历(学位)继续教育的扣除期限不能超过48个月。

2.填报子女教育扣除时,我该怎么填写教育终止时间?

答:教育终止时间是指子女因就业或者其他原因不再继续接受全日制学历教育的时点。如果填写了教育终止时间,从次月起,就不再继续享受子女教育扣除。如果您的子女当前受教育阶段即将毕业,但还会继续接受全日制学历教育,则无需填写,否则无法正常享受扣除政策。

3.对于存在离异重组等情况的家庭子女而言,该如何享受政策?

答:由子女父母双方协商决定。一个孩子总额不能超过2000元/月,扣除人不能超过2个。

4.同时接受多个学历继续教育或者取得多个专业技术人员职业资格证书,是否均需要填写?

答:只填写其中一条即可。因为多个学历(学位)继续教育不可同时享受,多个职业资格继续教育不可同时享受。

二、住房贷款利息、住房租金

1.填报住房贷款利息支出需要符合什么条件?

答:一是本人或者配偶购买的中国境内住房;二是属于首套住房贷款,且扣除年度仍在还贷;三是住房贷款利息支出和住房租金支出未同时扣除。

2.我刚办的房贷期限是30年,我现在扣完子女教育和赡养老人就不用缴税了,我可以选择过两年再开始办理房贷扣除吗?

答:住房贷款利息支出扣除实际可扣除时间为:贷款合同约定开始还款的当月至贷款全部归还或贷款合同终止的当月,扣除期限最长不得超过240个月。因此,在不超过240个月以内,您可以办理符合条件的住房贷款利息扣除。

3.我年度中间换租造成中间有重叠租赁月份的情况,如何填写相关信息?

答:纳税人年度中间月份更换租赁住房、存在租赁期有交叉情形的,纳税人在填写租赁日期时应当避免日期有交叉。

如果此前已经填报过住房租赁信息的,只能填写新增租赁信息,且必须晚于上次已填报的住房租赁期止所属月份。确需修改已填报信息的,需联系扣缴义务人在扣缴客户端修改。

三、大病医疗

1.享受大病医疗专项附加扣除时,纳税人需要注意什么?

答:纳税人日常看病时,应当注意留存医疗服务收费相关票据原件(或复印件)备查,同时,可以通过医疗保障部门的医疗保障管理信息系统查询本人上一年度医药费用情况。纳税人在年度汇算清缴时填报相关信息申请退税。纳税人需留存医疗服务收费相关票据复印件备查。

2.夫妻同时有大病医疗支出,想全部都在男方扣除,扣除限额是16万吗?

答:夫妻两人同时有符合条件的大病医疗支出,可以选择都在男方扣除,扣除限额分别计算,每人最高扣除限额为8万元,合计最高扣除限额为16万元。

四、赡养老人

1.非独生子女的兄弟姐妹都已去世,是否可以按独生子女赡养老人扣除3000元/月?

答:如纳税人的其他兄弟姐妹当年均已去世,在第二年其可以按照独生子女赡养老人标准扣除3000元/月。

2两个子女中的一个无赡养父母的能力,是否可以由余下那名子女享受3000元扣除标准?

答:不可以。按照《暂行办法》规定,纳税人为非独生子女的,在兄弟姐妹之间分摊3000元/月的扣除额度,每人分摊的额度不能超过每月1500元,不能由其中一人单独享受全部扣除。

3.非独生子女,父母指定或兄弟协商,是否可以最高某一个子女可以扣3000元?

答:根据《个人所得税专项附加扣除暂行办法》规定,纳税人为非独生子女的,由其与兄弟姐妹分摊每月3000元的扣除额度,每人分摊的额度不能超过每月1500元。因此,非独生子女是不能通过父母指定或兄弟协商享受3000元扣除标准的。

4.在多子女情况下,存在子女中只有1人工作,其他子女未成年或丧失劳动力的情况,工作的1个子女也只能按50%扣除?

答:是的。按照目前政策规定,非独生子女,最多只能扣除1500元/月。

五、婴幼儿照护

1.不是亲生父母可以享受3岁以下婴幼儿照护专项附加扣除政策吗?

答:可以,但其必须是担任3岁以下婴幼儿监护人的人员。

2.婴幼儿子女的范围包括哪些?

答:婴幼儿子女包括婚生子女、非婚生子女、养子女、继子女等受到本人监护的3岁以下婴幼儿。

3.在国外出生的婴幼儿,其父母可以享受扣除吗?

答:可以。无论婴幼儿在国内还是国外出生,其父母都可以享受扣除。

4.3岁以下婴幼儿照护专项附加扣除分配方式在选定之后还可以变更吗?

答:3岁以下婴幼儿照护专项附加扣除,可以选择由父母一方扣除或者双方平摊扣除,选定扣除方式后在一个纳税年度内不能变更。

5.有多个婴幼儿的父母,可以对不同的婴幼儿选择不同的扣除方式吗?

答:可以。有多个婴幼儿的父母,可以对不同的婴幼儿选择不同的扣除方式。即对婴幼儿甲可以选择由一方按照每月2000元的标准扣除,对婴幼儿乙可以选择由双方分别按照每月1000元的标准扣除。

六、综合问题

1.我是单位财务,现在办理专项附加扣除都是个人填的,如果他们填的不对,我们单位需不需要负法律责任啊?

答:对纳税人填报的信息,由其自己负责。扣缴义务人发现与实际情况不符的,及时报告税务机关即可。

2.起征点提高后,我现在每月不用交税,是不是就开不了完税证明了?

答:考虑到新个人所得税法实施后,相当一部分人将享受到改革红利,不再需要缴纳个人所得税。因此,对于纳税人取得应税所得并由扣缴义务人向税务机关办理了全员全额扣缴申报, 或根据税法规定自行向税务机关办理纳税申报的,不论是否实际缴纳税款,我们在《纳税记录》都将进行全面反映。

3.请问个人工资不达5000元起征点,专项附加扣除还要不要采集?

答:即使月度工资薪金不到5000元,但如果纳税人判断自己全年四项综合所得的合计收入额减除相关扣除后为正值,那么就应积极采集专项附加扣除;为负值的,可不采集专项附加扣除。

4.员工2024.6月刚毕业,在公司工作了5个月,基本扣除费用是扣除6万吗?那专项附加、专项附加扣除是扣一年的还是5个月的?

答:扣缴单位在为员工办理预扣预缴时,减除费用、专项扣除、专项附加扣除等,均按照任职受雇实际月份数计算。年度终了后,纳税人可以通过办理汇算清缴,减除费用六万元和扣除年度内按规定可扣除的专项扣除、专项附加扣除和依法确定的其他扣除。