财务小王

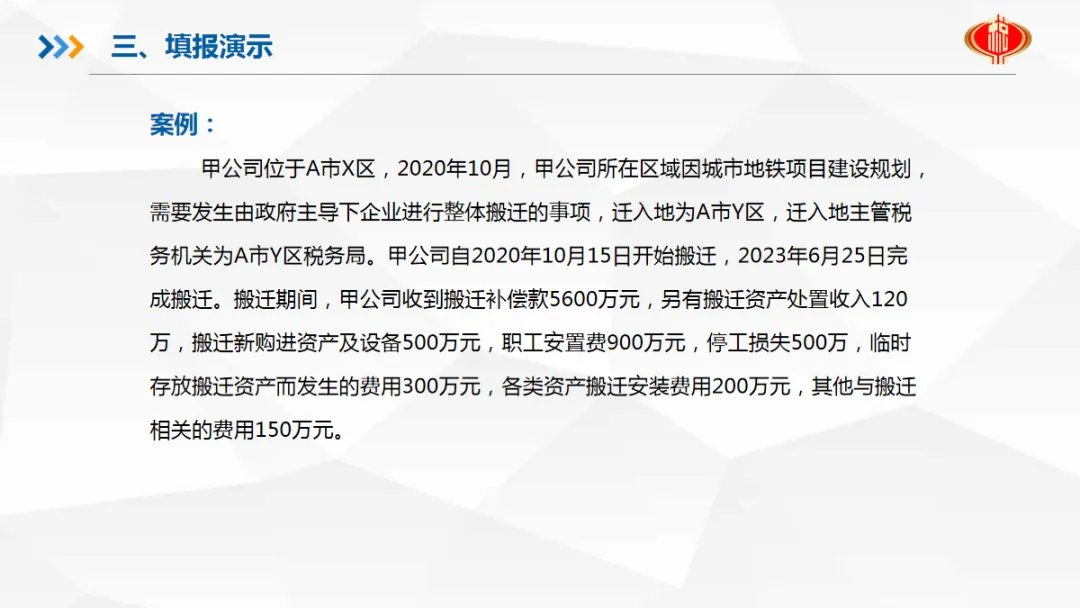

我企业厂房所在地区由于政府征用,去年搬迁到了另一个地方继续生产,同时取得了一定数额的搬迁补偿款。这些补偿款和我企业搬迁中的支付如何确认,有相关的税收政策吗?

申税小微

有!根据《国家税务总局关于发布<企业政策性搬迁所得税管理办法>的公告》(国家税务总局公告2012年第40号),企业政策性搬迁,是指由于社会公共利益的需要,在政府主导下企业进行整体搬迁或部分搬迁。

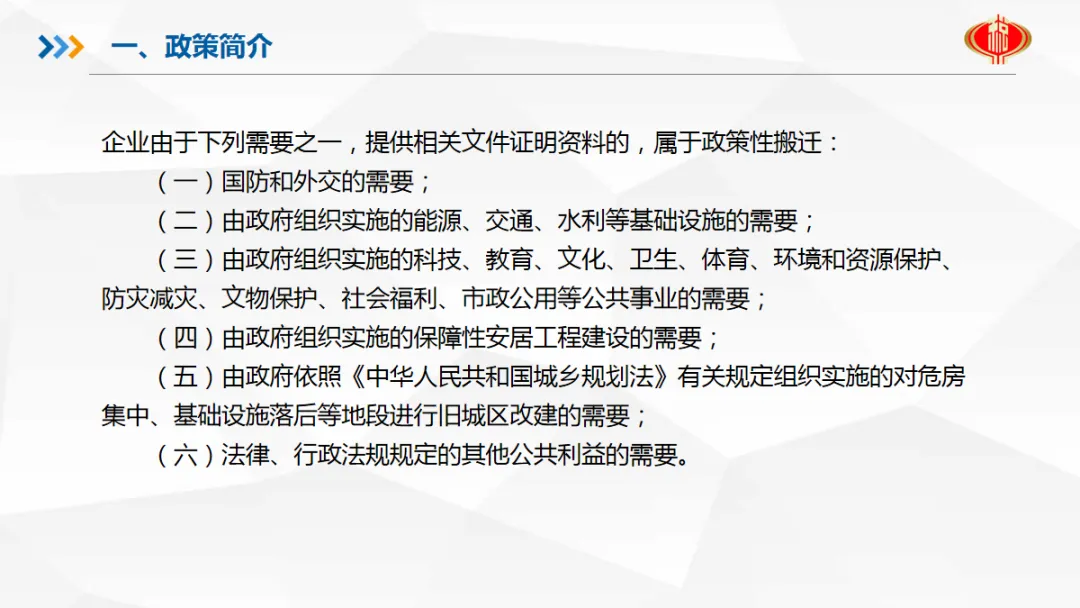

企业由于下列需要之一,提供相关文件证明资料的,属于政策性搬迁:

(一)国防和外交的需要;

(二)由政府组织实施的能源、交通、水利等基础设施的需要;

(三)由政府组织实施的科技、教育、文化、卫生、体育、环境和资源保护、防灾减灾、文物保护、社会福利、市政公用等公共事业的需要;

(四)由政府组织实施的保障性安居工程建设的需要;

(五)由政府依照《中华人民共和国城乡规划法》有关规定组织实施的对危房集中、基础设施落后等地段进行旧城区改建的需要;

(六)法律、行政法规规定的其他公共利益的需要。

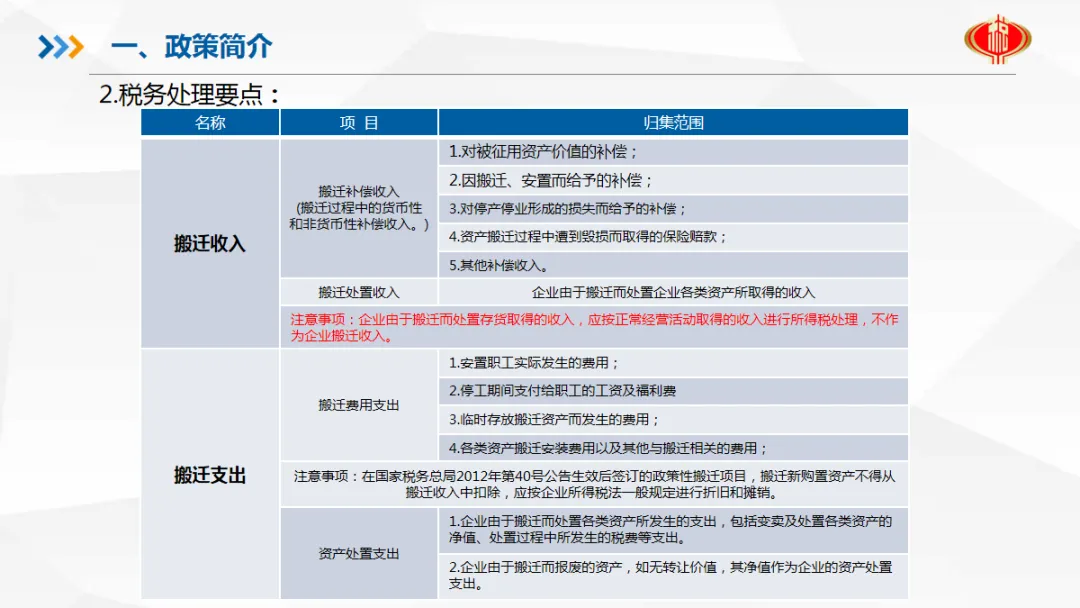

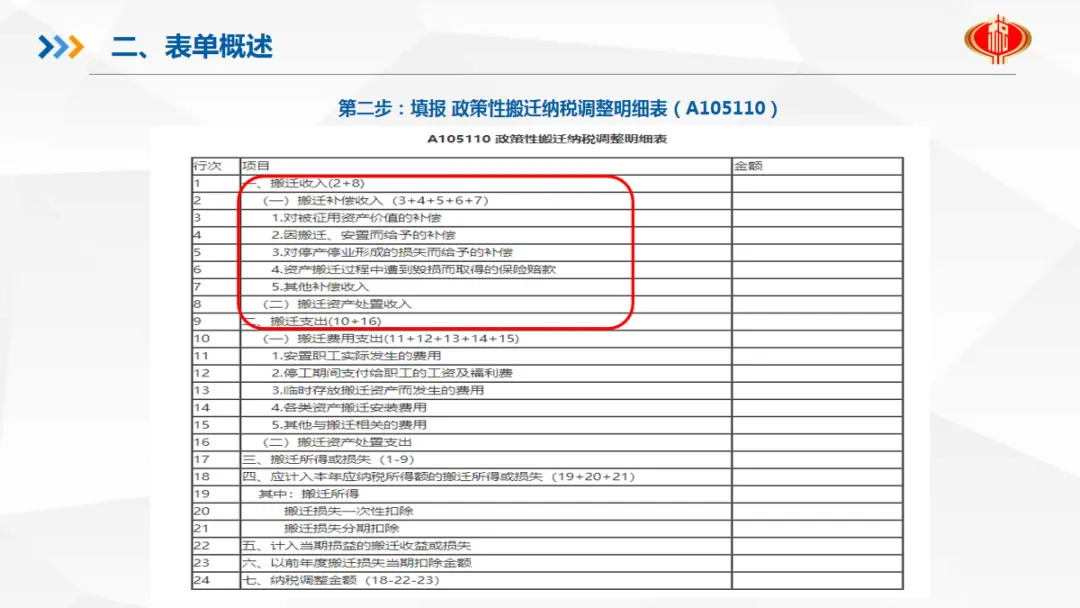

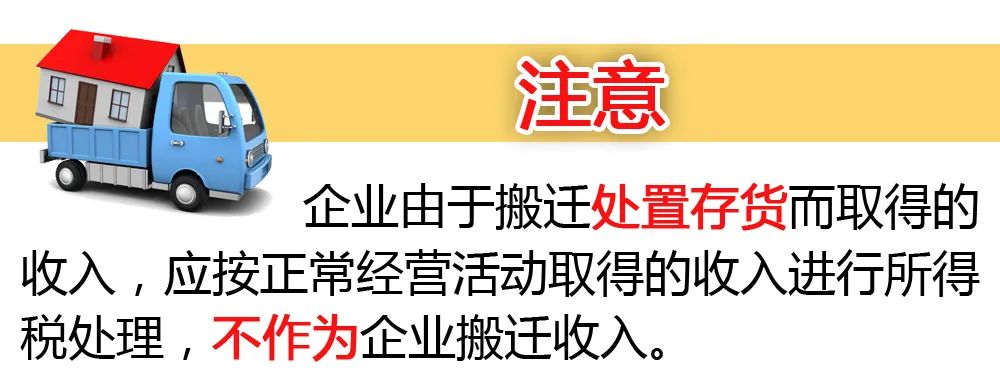

企业搬迁收入

包括搬迁过程中从本企业以外(包括政府或其他单位)取得的搬迁补偿收入,以及本企业搬迁资产处置收入等。

企业取得的搬迁补偿收入,是指企业由于搬迁取得的货币性和非货币性补偿收入。具体包括:

企业搬迁资产处置收入,是指企业由于搬迁而处置企业各类资产所取得的收入。

企业搬迁支出

包括搬迁费用支出以及由于搬迁所发生的企业资产处置支出。

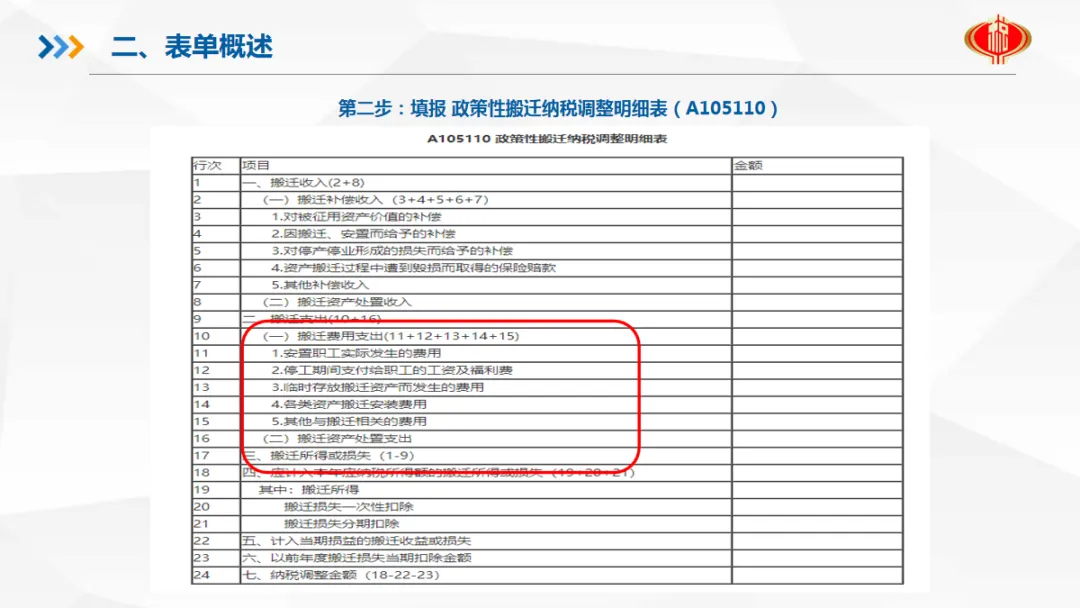

搬迁费用支出

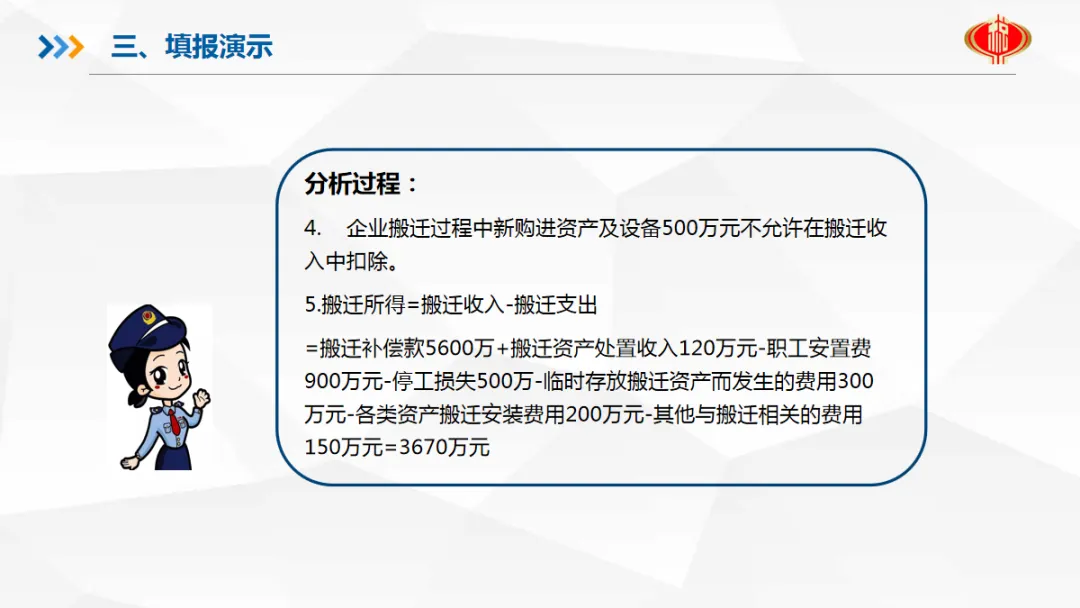

是指企业搬迁期间所发生的各项费用,包括安置职工实际发生的费用、停工期间支付给职工的工资及福利费、临时存放搬迁资产而发生的费用、各类资产搬迁安装费用以及其他与搬迁相关的费用。

资产处置支出

是指企业由于搬迁而处置各类资产所发生的支出,包括变卖及处置各类资产的净值、处置过程中所发生的税费等支出。

企业由于搬迁而报废的资产,如无转让价值,其净值作为企业的资产处置支出。

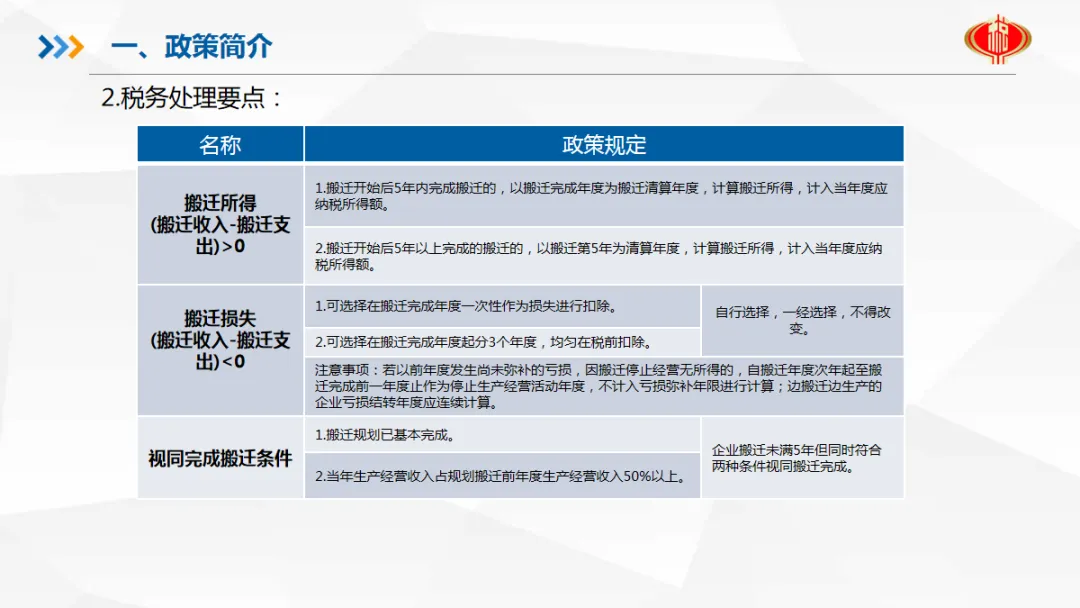

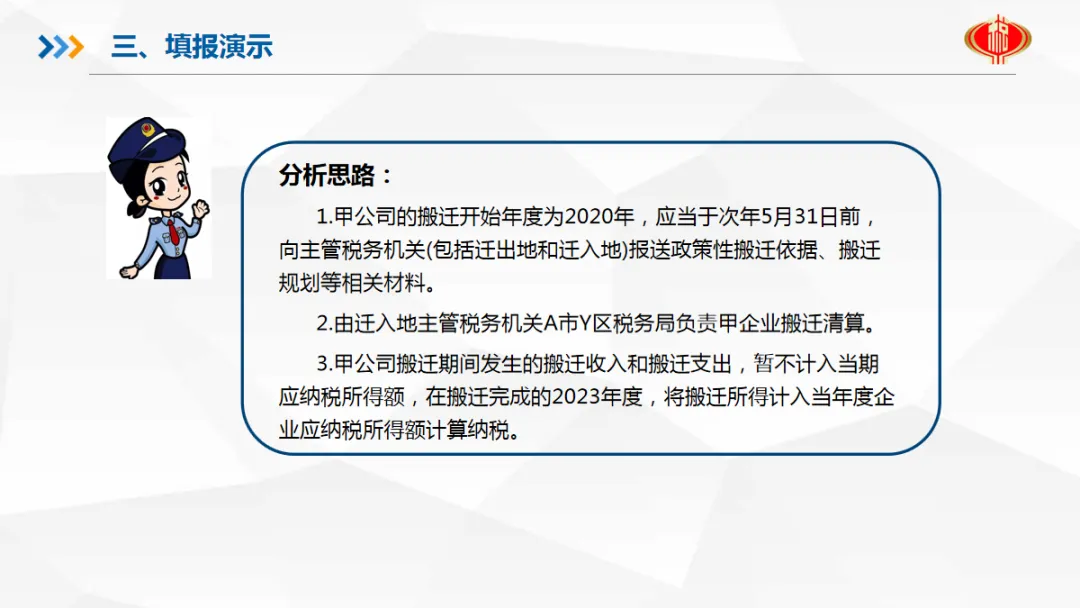

已经完成搬迁的条件

企业同时符合下列条件的,视为已经完成搬迁:

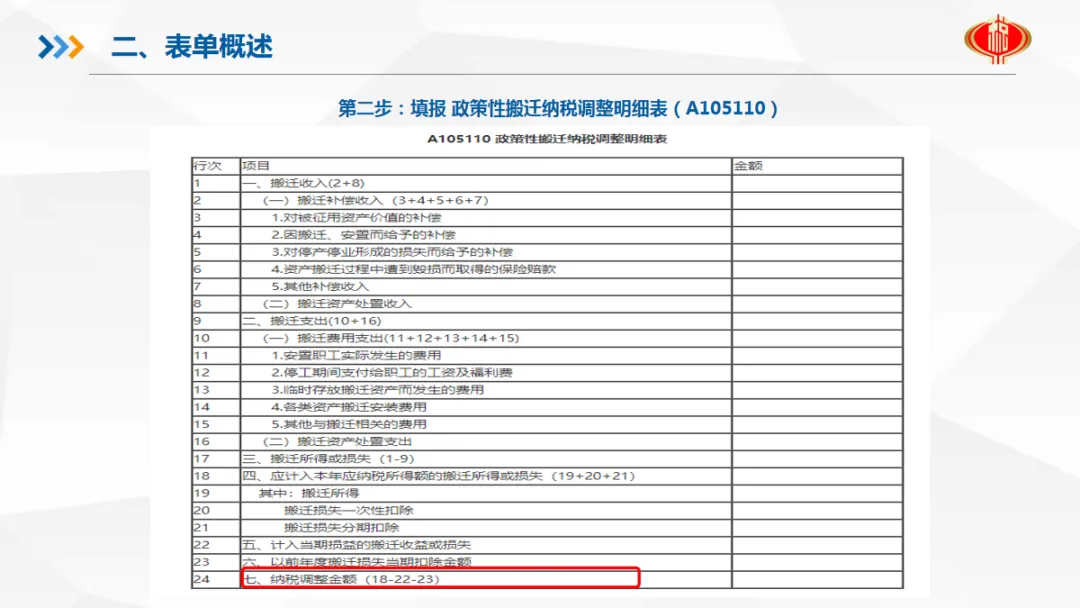

企业以前年度发生

尚未弥补的亏损额处理方式

•企业以前年度发生尚未弥补的亏损的,凡企业由于搬迁停止生产经营无所得的,从搬迁年度次年起,至搬迁完成年度前一年度止,可作为停止生产经营活动年度,从法定亏损结转弥补年限中减除;

•企业边搬迁、边生产的,其亏损结转年度应连续计算。

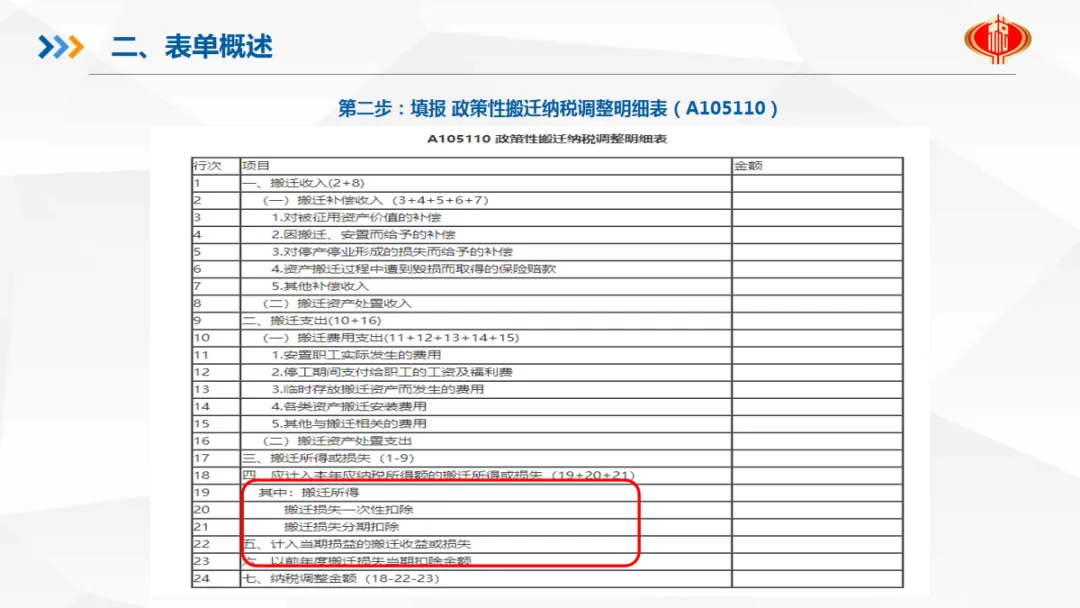

企业的搬迁收入

和搬迁损失

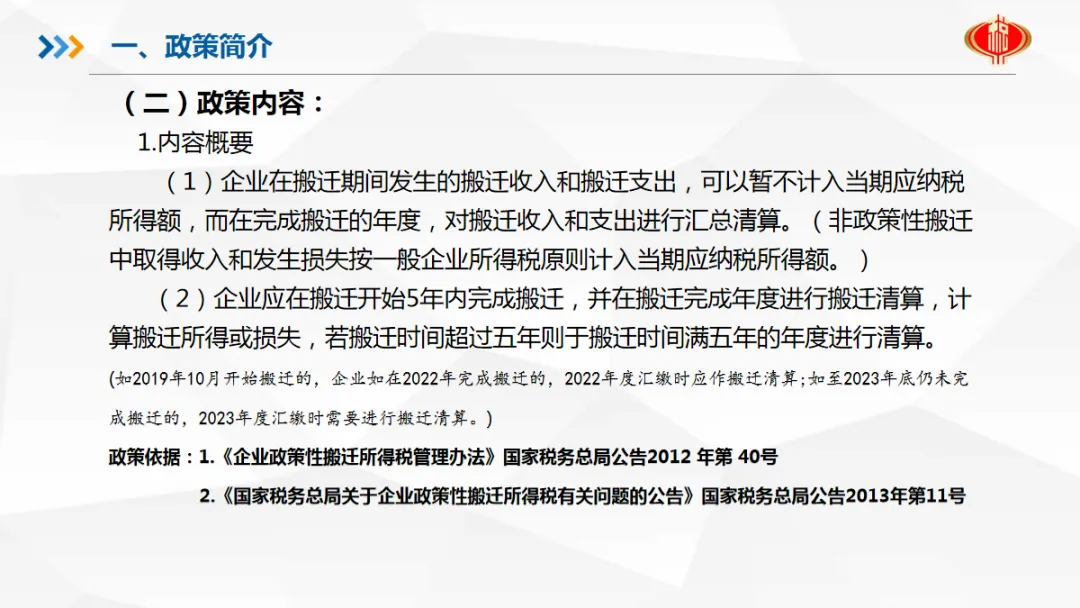

企业在搬迁期间发生的搬迁收入和搬迁支出,可以暂不计入当期应纳税所得额,而在完成搬迁的年度,对搬迁收入和支出进行汇总清算。

企业的搬迁收入

扣除搬迁支出后的余额,为企业的搬迁所得。企业应在搬迁完成年度,将搬迁所得计入当年度企业应纳税所得额计算纳税。

企业的搬迁损失

企业搬迁收入扣除搬迁支出后为负数的,应为搬迁损失。搬迁损失可在下列方法中选择其一进行税务处理:

(一)在搬迁完成年度,一次性作为损失进行扣除。

(二)自搬迁完成年度起分3个年度,均匀在税前扣除。

上述方法由企业自行选择,但一经选定,不得改变。

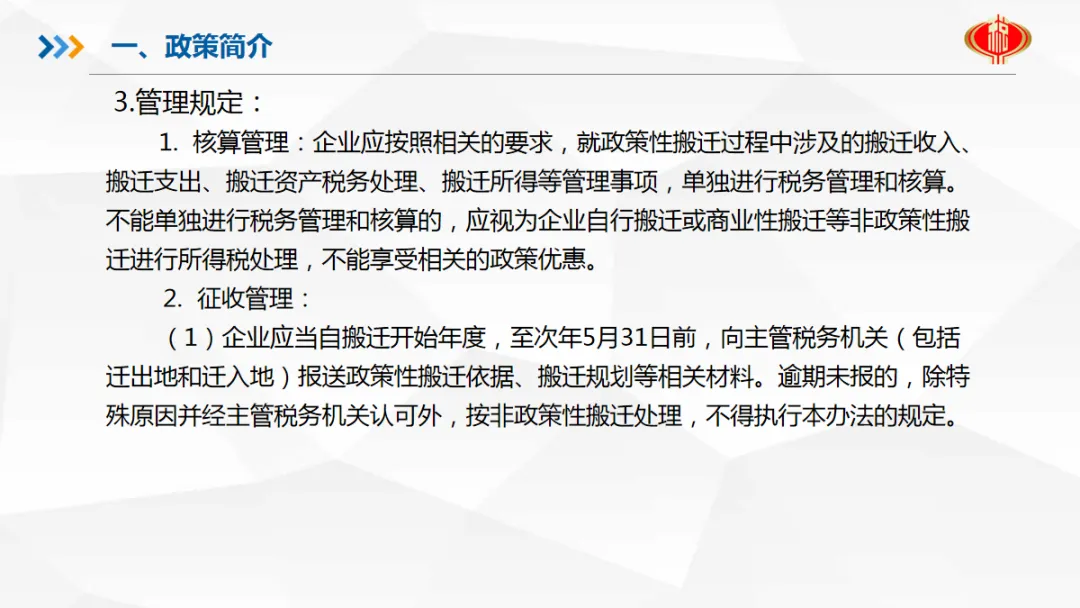

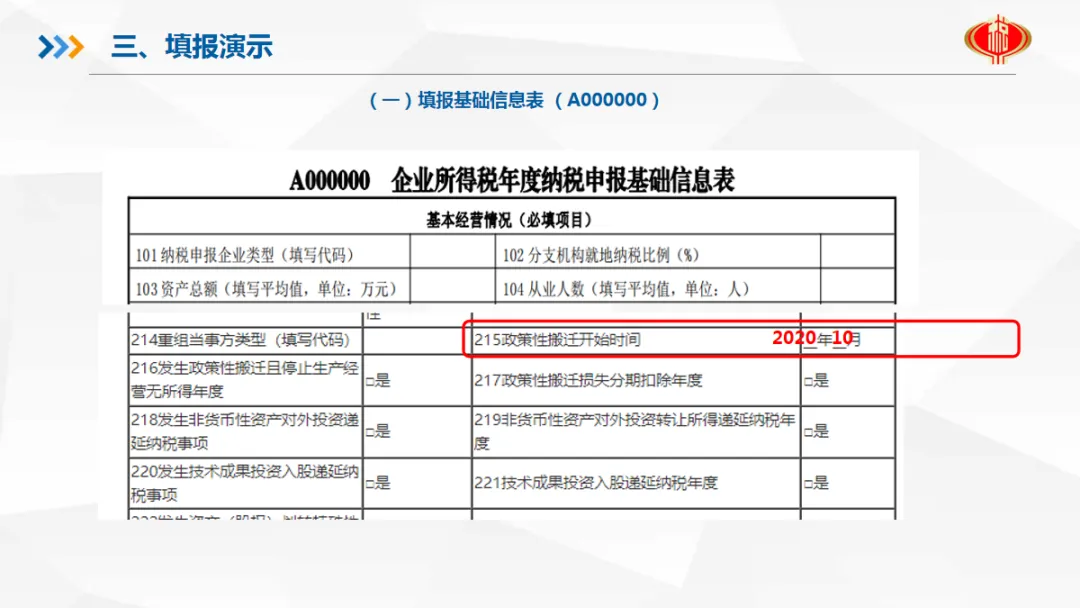

需向税务机关报送材料

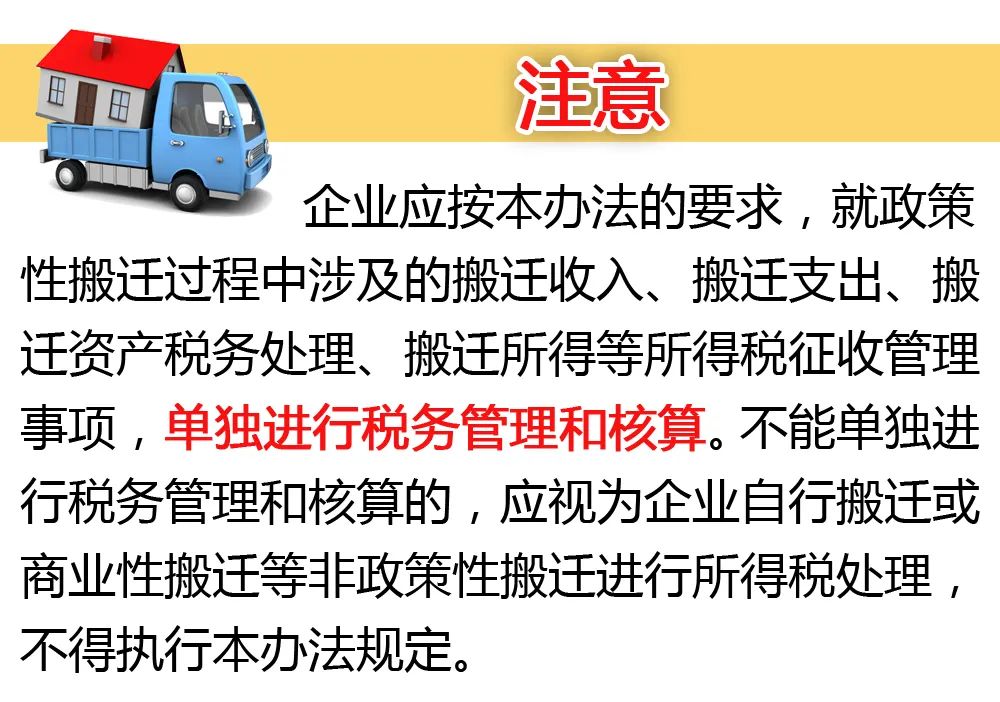

企业应当自搬迁开始年度,至次年5月31日前,向主管税务机关(包括迁出地和迁入地)报送政策性搬迁依据、搬迁规划等相关材料。逾期未报的,除特殊原因并经主管税务机关认可外,按非政策性搬迁处理,不得执行本办法的规定。

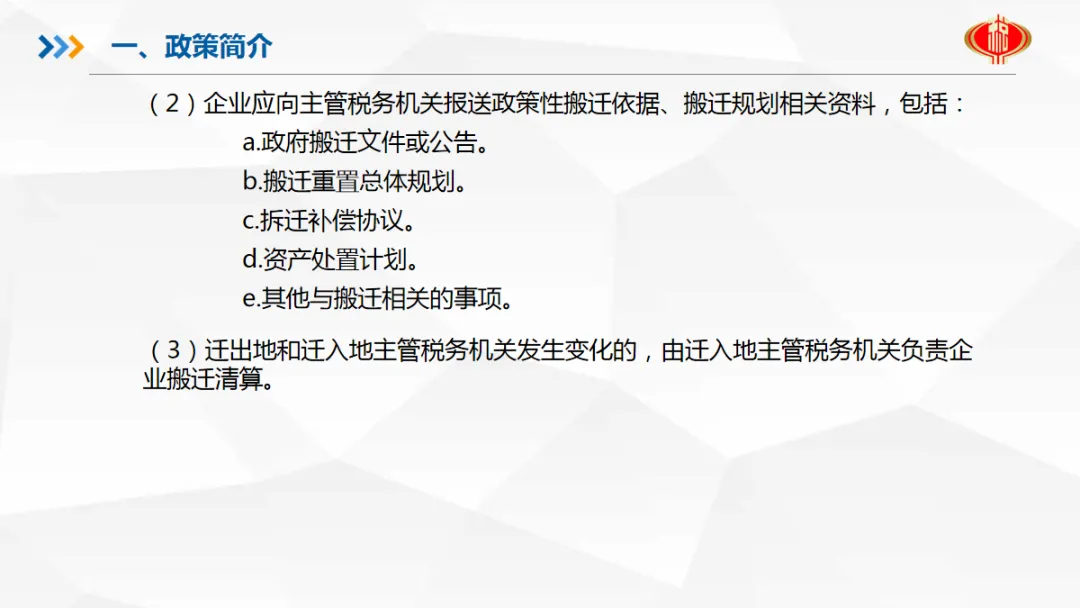

企业应向主管税务机关报送的政策性搬迁依据、搬迁规划等相关材料,包括:

政府搬迁文件或公告;

搬迁重置总体规划;

拆迁补偿协议;

资产处置计划;

其他与搬迁相关的事项。