1.自然人提供劳务是否应该开具发票?

销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。

2.自然人如何开具发票?是否可以代开增值税专用发票?

需要临时使用发票的单位和个人,可以凭购销商品、提供或者接受服务以及从事其他经营活动的书面证明、经办人身份证明,直接向经营地税务机关申请代开发票。

本办法所称代开专用发票是指主管税务机关为所辖范围内的增值税纳税人代开专用发票,其他单位和个人不得代开。

3.自然人提供劳务的个人所得税纳税义务人是谁?如何缴纳?

个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。

扣缴义务人

是指向个人支付所得的单位或者个人。扣缴义务人应当依法办理全员全额扣缴申报。

全员全额

扣缴申报

是指扣缴义务人应当在代扣税款的次月十五日内,向主管税务机关报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。

1.向居民个人支付劳务报酬,如何计征个人所得税?

扣缴义务人

向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,应当按照以下方法按次或者按月预扣预缴税款:

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用

预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

应纳税所得额

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。劳务报酬所得适用个人所得税预扣率表二。

居民个人办理年度综合所得汇算清缴时,应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。

个人所得税预扣率表二

(居民个人劳务报酬所得预扣预缴适用)

|

级数 |

预扣预缴 应纳税所得额 |

预扣率(%) |

速算扣除数 |

|

1 |

不超过20000元的 |

20 |

0 |

|

2 |

超过20000元至50000元的部分 |

30 |

2000 |

|

3 |

超过50000元的部分 |

40 |

7000 |

举例说明

按次申报举例

2024年10月上旬,公司组织员工培训,请讲师徐某上课,支付讲师税前劳务报酬10000元。

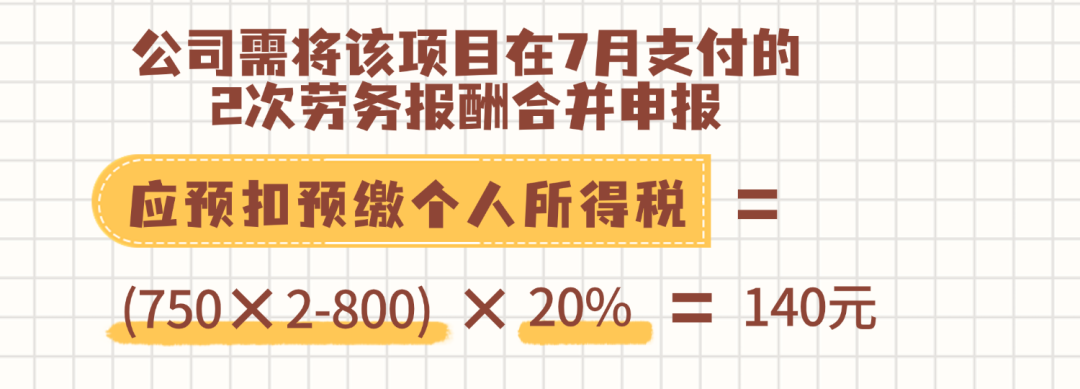

按月申报举例

2024年7月中旬和下旬,公司找外单位赵某提供同一项目的后期制作,一个月内共提供了2次,每次报酬都是750元。

根据《中华人民共和国个人所得税法实施条例》第二十一条第一款规定:“劳务报酬所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次”。

如果觉得不好区分,请点击下面的链接看一下:【涨知识】跨月一次性劳务报酬收入 VS 同一项目连续性收入,有什么不同吗?

那么,公司向实习大学生支付劳务报酬,如何计征个人所得税呢?

向实习大学生支付劳务报酬

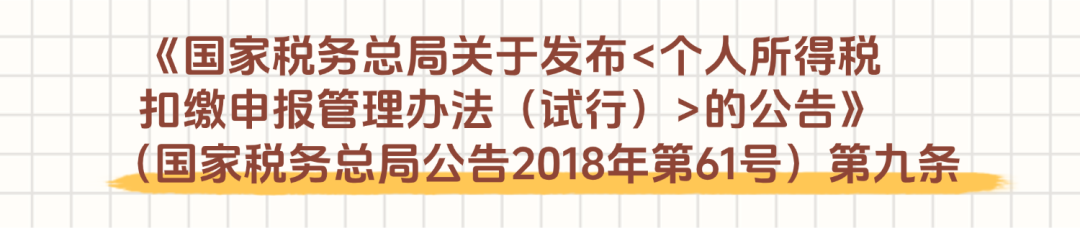

根据《国家税务总局关于完善调整部分纳税人个人所得税预扣预缴方法的公告》(国家税务总局公告2020年第13号)规定:“二、正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。”

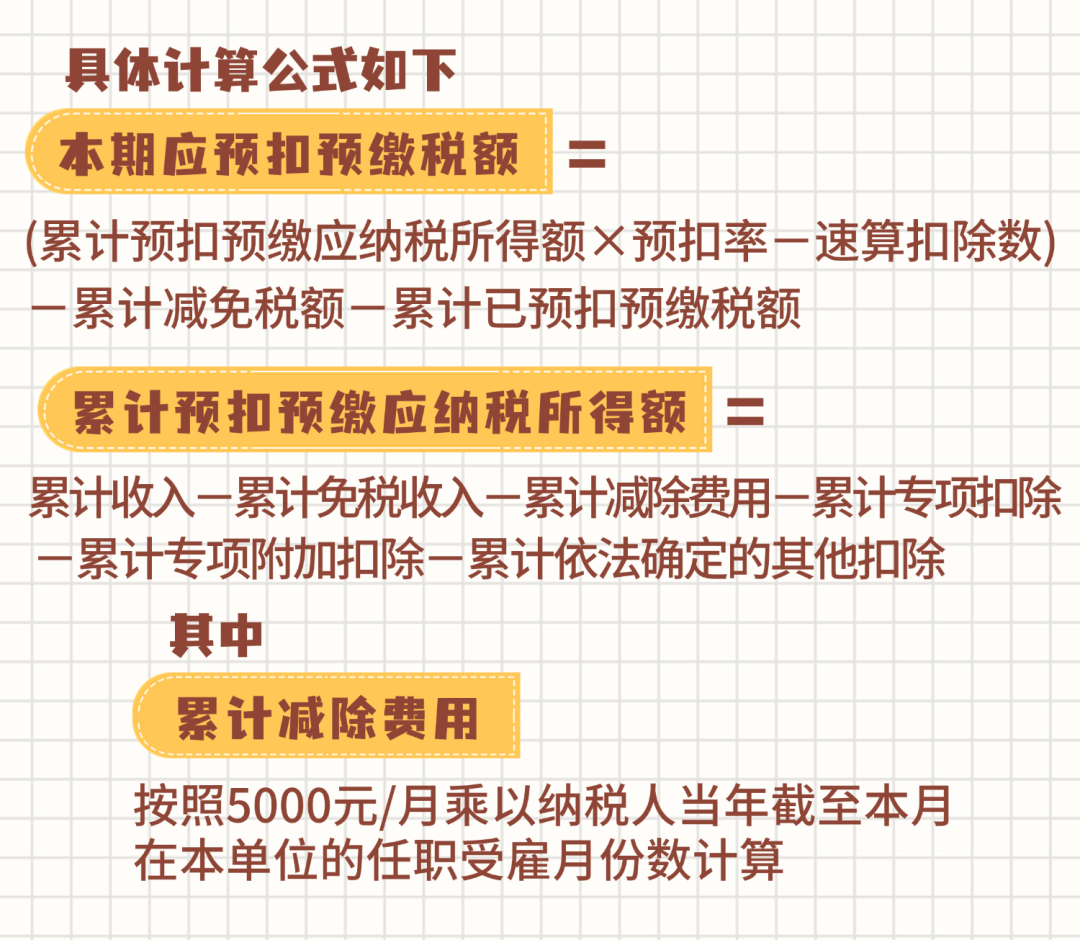

根据《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定:“累计预扣法,是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表一,计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。余额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。”

个人所得税预扣率表一

(居民个人工资、薪金所得预扣预缴适用)

|

级数 |

累计预扣预缴应纳税所得额 |

税率(%) |

速算扣除数 |

|

1 |

不超过36000元的 |

3 |

0 |

|

2 |

超过36000元至144000元的部分 |

10 |

2520 |

|

3 |

超过144000元至300000元的部分 |

20 |

16920 |

|

4 |

超过300000元至420000元的部分 |

25 |

31920 |

|

5 |

超过420000元至660000元的部分 |

30 |

52920 |

|

6 |

超过660000元至960000元的部分 |

35 |

85920 |

|

7 |

超过960000元的部分 |

45 |

181920 |

2.向非居民个人支付劳务报酬,如何代扣代缴个人所得税?

扣缴义务人

向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得时,应当按照以下方法按月或者按次代扣代缴税款:

非居民个人的劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,适用个人所得税税率表三计算应纳税额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

非居民个人在一个纳税年度内税款扣缴方法保持不变,达到居民个人条件时,应当告知扣缴义务人基础信息变化情况,年度终了后按照居民个人有关规定办理汇算清缴。

个人所得税税率表三

(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用)

|

级数 |

应纳税所得额 |

税率 (%) |

速算扣除数 |

|

1 |

不超过3000元的 |

3 |

0 |

|

2 |

超过3000元至12000元的部分 |

10 |

210 |

|

3 |

超过12000元至25000元的部分 |

20 |

1410 |

|

4 |

超过25000元至35000元的部分 |

25 |

2660 |

|

5 |

超过35000元至55000元的部分 |

30 |

4410 |

|

6 |

超过55000元至80000元的部分 |

35 |

7160 |

|

7 |

超过80000元的部分 |

45 |

15160 |