ЩъЫАаЁЮЂЃЌЮвЙЋЫОЪЧаЁЙцФЃФЩЫАШЫЃЌдкЭтЪЁГаАќСЫвЛЯюЙЄГЬЃЌЮвУЧЕБдТашвЊдквьЕидЄНЩдіжЕЫАТ№ЃП

ФњКУЃЌдіжЕЫАаЁЙцФЃФЩЫАШЫПчЧјгђЬсЙЉНЈжўЗўЮёЃЌдЄНЩЫАПюашЧјЗжВЛЭЌЧщаЮЁЃНёЬьЃЌЩъЫАаЁЮЂЮЊДѓМвЪсРэСЫаЁЙцФЃФЩЫАШЫвьЕидЄНЩЕФГЃМћЮЪЬтЃЌвЛЦ№РДСЫНтАЩ~

ЮЪ1

діжЕЫАаЁЙцФЃФЩЫАШЫПчЪаЬсЙЉНЈжўЗўЮёЃЌдТЖШЙЄГЬЖюГЌЙ§10ЭђЃЌМОЖШВЛГЌЙ§30ЭђЃЌашвЊдЄНЩдіжЕЫАТ№ЃП

ИљОнЯрЙиЙцЖЈЃЌдіжЕЫАаЁЙцФЃФЩЫАШЫЗЂЩњдіжЕЫАгІЫАЯњЪлааЮЊЃЌКЯМЦдТЯњЪлЖюЮДГЌЙ§10ЭђдЊ(вд1ИіМОЖШЮЊ1ИіФЩЫАЦкЕФЃЌМОЖШЯњЪлЖюЮДГЌЙ§30ЭђдЊ)ЕФЃЌУтеїдіжЕЫАЁЃ

АДееЯжааЙцЖЈЃЌгІЕБдЄНЩдіжЕЫАЫАПюЕФаЁЙцФЃФЩЫАШЫЃЌЗВдкдЄНЩЕиЪЕЯжЕФдТЯњЪлЖюЮДГЌЙ§10ЭђдЊЕФЃЌЕБЦкЮоашдЄНЩЫАПюЁЃдкдЄНЩЕиЪЕЯжЕФдТЯњЪлЖюГЌЙ§10ЭђдЊЕФЃЌЪЪгУ3%дЄеїТЪЕФдЄНЩдіжЕЫАЯюФПЃЌМѕАД1%дЄеїТЪдЄНЩдіжЕЫАЁЃ

ШчФњЮЊАДдТЩъБЈЕФдіжЕЫАаЁЙцФЃФЩЫАШЫЃЌвђдТЯњЪлЖюГЌЙ§10ЭђдЊЃЌдђГЌГіЕБдТашвЊдкНЈжўЗўЮёЗЂЩњЕиАД1%дЄеїТЪдЄНЩдіжЕЫАЁЃ

ШчФњЮЊАДМОЩъБЈЕФдіжЕЫАаЁЙцФЃФЩЫАШЫЃЌвђМОЖШЯњЪлЖюЮДГЌЙ§30ЭђдЊЃЌдђЮоашдЄНЩдіжЕЫАЁЃ

ШчКЮВйзїПДетЦЊЁњЁОЧсЫЩАьЫАЁПЁЖШЋЙњЭГвЛЙцЗЖЕчзгЫАЮёОжПчЧјгђЩцЫАЪТЯювЛБОЭЈЁЗРДРВ

ЮЪ2

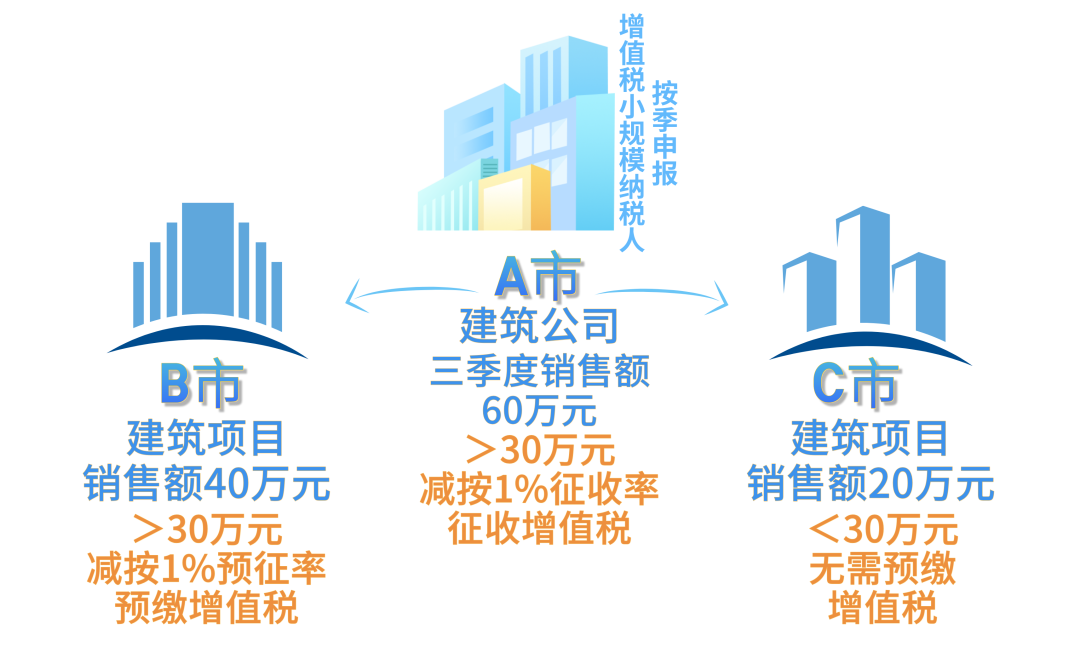

ЙЋЫОЪЧAЪавЛМваЁаЭНЈжўЙЋЫОЃЌдкBЪаКЭCЪаЖМгаНЈжўЯюФПЃЌЪєгкАДМОЩъБЈЕФдіжЕЫАаЁЙцФЃФЩЫАШЫЁЃЙЋЫО2024ФъШ§МОЖШЯњЪлЖю60ЭђдЊЃЌЦфжадкBЪаЕФНЈжўЯюФПЯњЪлЖю40ЭђдЊЃЌдкCЪаЕФНЈжўЯюФПЯњЪлЖю20ЭђдЊЃЌгІШчКЮНЩФЩдіжЕЫАЃП

ИУЙЋЫО2024ФъШ§МОЖШЯњЪлЖю60ЭђдЊЃЌГЌЙ§СЫ30ЭђдЊЃЌвђДЫВЛФмЯэЪмаЁЙцФЃФЩЫАШЫУтеїдіжЕЫАеўВпЃЌдкЛњЙЙЫљдкЕиAЪаПЩЯэЪмМѕАД1%еїЪеТЪеїЪедіжЕЫАеўВпЁЃдкНЈжўЗўЮёдЄНЩЕиBЪаЪЕЯжЕФЯњЪлЖю40ЭђдЊЃЌМѕАД1%дЄеїТЪдЄНЩдіжЕЫАЃЛдкНЈжўЗўЮёдЄНЩЕиCЪаЪЕЯжЕФЯњЪлЖю20ЭђдЊЃЌЮоашдЄНЩдіжЕЫАЁЃ

ЮЪ3

ЮвЙЋЫОЪЧЩЯКЃЕФвЛМвНЈжўЙЋЫОЃЌЪЧАДдТЩъБЈЕФдіжЕЫАаЁЙцФЃФЩЫАШЫЃЌдкБОЕиКЭЭтЕиЖМгаЪЉЙЄЯюФПЃЌБОдТдкСНДІШЁЕУдЄЪеПюЗжБ№ЮЊ11ЭђдЊКЭ15ЭђдЊЃЌСНЕиЖМашвЊдЄНЩдіжЕЫАТ№ЃП

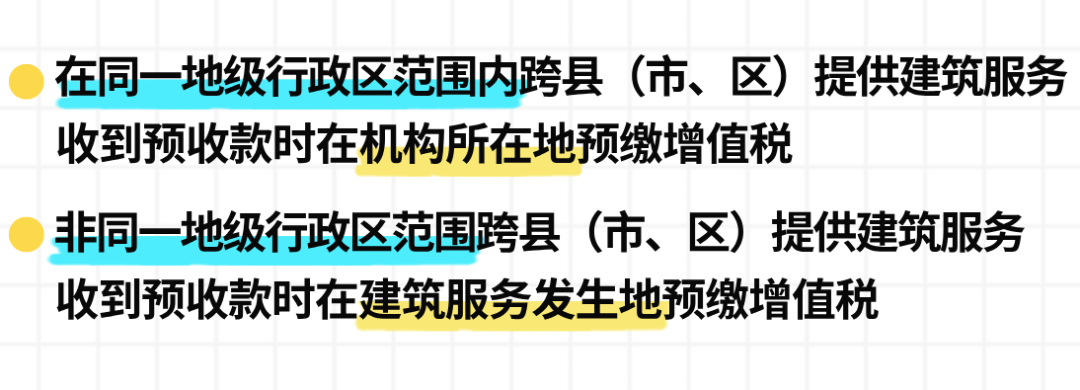

ЪЧЕФЁЃАДееЯжааЙцЖЈгІдкНЈжўЗўЮёЗЂЩњЕидЄНЩдіжЕЫАЕФЯюФПЃЌФЩЫАШЫЪеЕНдЄЪеПюЪБдкНЈжўЗўЮёЗЂЩњЕидЄНЩдіжЕЫАЁЃАДееЯжааЙцЖЈЮоашдкНЈжўЗўЮёЗЂЩњЕидЄНЩдіжЕЫАЕФЯюФПЃЌФЩЫАШЫЪеЕНдЄЪеПюЪБдкЛњЙЙЫљдкЕидЄНЩдіжЕЫАЁЃ

ЬсЙЉНЈжўЗўЮёЪеШЁдЄЪеПюдЄНЩдіжЕЫАЕФФЩЫАЕиЕугавдЯТСНжжЧщаЮЃК

ЮЪ4

ЮвЙЋЫОЪЉЙЄЯюФПЫљдкЕиЪЪгУЕФГЧНЈЫАЫАТЪКЭзЂВсЕЧМЧЕиВЛвЛжТЃЌвьЕидЄНЩЪБгІИУЪЪгУФФжжЫАТЪФиЃП

ФЩЫАШЫПчЕиЧјЬсЙЉНЈжўЗўЮёЁЂЯњЪлКЭГізтВЛЖЏВњЕФЃЌгІдкНЈжўЗўЮёЗЂЩњЕиЁЂВЛЖЏВњЫљдкЕидЄНЩдіжЕЫАЪБЃЌвддЄНЩдіжЕЫАЫАЖюЮЊМЦЫАвРОнЃЌВЂАДдіжЕЫАдЄНЩЕиЕФГЧЪаЮЌЛЄНЈЩшЫАЪЪгУЫАТЪКЭНЬг§ЗбИНМгеїЪеТЪМЦЫуНЩФЩГЧЪаЮЌЛЄНЈЩшЫАКЭНЬг§ЗбИНМгЁЃ

ЮЪ5

аЁЙцФЃФЩЫАШЫвьЕиЯюФПМОЖШЯњЪлЖюВЛзу30ЭђЮоашдЄНЩдіжЕЫАЃЌКЭПЊОпЕФЗЂЦБЪЧдіжЕЫАзЈгУЗЂЦБЛЙЪЧдіжЕЫАЦеЭЈЗЂЦБгаЙиЯЕТ№ЃП

аЁЙцФЃФЩЫАШЫвьЕиЯюФПМОЖШЯњЪлЖюВЛзу30ЭђЮоашдЄНЩдіжЕЫАЃЌКЭПЊОпЗЂЦБЕФЗЂЦБжжРрУЛгаЙиЯЕЁЃ

ЮЪ6

НЈжўЦѓвЕПчЧјОгЊЃЌашвЊдЄНЩЦѓвЕЫљЕУЫАТ№ЃП

ИљОнЯрЙиЙцЖЈЃЌНЈжўЦѓвЕзмЛњЙЙжБНгЙмРэЕФПчЕиЧјЩшСЂЕФЯюФПВПЃЌАДЯюФПЪЕМЪОгЊЪеШыЕФ0.2%АДдТЛђМОгЩзмЛњЙЙЯђЯюФПЫљдкЕидЄЗжЦѓвЕЫљЕУЫАЃЌВЂгЩЯюФПВПЯђЫљдкЕижїЙмЫАЮёЛњЙидЄНЩЁЃ

НЈжўЦѓвЕзмЛњЙЙгІЛузмМЦЫуЦѓвЕгІФЩЫљЕУЫАЃЌАДеевдЯТЗНЗЈНјаадЄНЩЃК

змЛњЙЙжЛЩшПчЕиЧјЯюФПВПЕФЃЌПлГ§вбгЩЯюФПВПдЄНЩЕФЦѓвЕЫљЕУЫАКѓЃЌАДееЦфгрЖюОЭЕидЄНЩЁЃ

змЛњЙЙжЛЩшЖўМЖЗжжЇЛњЙЙЕФЃЌАДееЁЖЙњМвЫАЮёзмОжЙигкгЁЗЂ<ПчЕиЧјОгЊЛузмФЩЫАЦѓвЕЫљЕУЫАеїЪеЙмРэАьЗЈ>ЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2012ФъЕк57КХЃЉЮФМўЙцЖЈМЦЫузмЁЂЗжжЇЛњЙЙгІНЩФЩЕФЫАПюЁЃ

змЛњЙЙМШгажБНгЙмРэЕФПчЕиЧјЯюФПВПЃЌгжгаПчЕиЧјЖўМЖЗжжЇЛњЙЙЕФЃЌЯШПлГ§вбгЩЯюФПВПдЄНЩЕФЦѓвЕЫљЕУЫАКѓЃЌдйАДеевдЩЯЮФМўЙцЖЈМЦЫузмЁЂЗжжЇЛњЙЙгІНЩФЩЕФЫАПюЁЃ

еўВпвРОн

1.ЁЖВЦеўВП ЫАЮёзмОжЙигкУїШЗдіжЕЫАаЁЙцФЃФЩЫАШЫМѕУтдіжЕЫАЕШеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЙњМвЫАЮёзмОжЙЋИц2023ФъЕк1КХЃЉ

2.ЁЖЙњМвЫАЮёзмОжЙигкдіжЕЫАаЁЙцФЃФЩЫАШЫМѕУтдіжЕЫАЕШеўВпгаЙиеїЙмЮЪЬтЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2023ФъЕк1КХЃЉ

3.ЁЖЙигкдіжЕЫАаЁЙцФЃФЩЫАШЫМѕУтдіжЕЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЙњМвЫАЮёзмОжЙЋИц2023ФъЕк19КХЃЉ

4.ЁЖВЦеўВП ЫАЮёзмОжЙигкНЈжўЗўЮёЕШгЊИФдіЪдЕуеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2017ЁГ58КХЃЉ

5.ЁЖВЦеўВПЙњМвЫАЮёзмОжЙигкФЩЫАШЫвьЕидЄНЩдіжЕЫАгаЙиГЧЪаЮЌЛЄНЈЩшЫАКЭНЬг§ЗбИНМгеўВпЮЪЬтЕФЭЈжЊЁЗ(ВЦЫАЁВ2016ЁГ74КХ)

6.ЁЖЙњМвЫАЮёзмОжЙигкПчЕиЧјОгЊНЈжўЦѓвЕЫљЕУЫАеїЪеЙмРэЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАКЏЁВ2010ЁГ156КХЃЉ