ЙигкЮвУЧ

ЗўЮёЗЖЮЇ

ЛњЙЙЩшжУ

ЭХЖгНщЩм

ГЯЦИгЂВХ

СЊЯЕЮвУЧ

ЪзвГ

ВЦЫАзЪбЖ

ВЦЫАЗЈЙц

еўВпНтЖС

ЫАЪеГяЛЎ

ЪЕЮёбаОП

ЫАЪеД№вЩ

ЫАЮёЗчПи

ВЦЫАзЈЬт

ВЦЫАзЩбЏ

ЬьИГЫАбЖ

ЪЕЮёбаОП

ЫАЪееїЪеЙмРэ

ЛљН№ЁЂЗб

НЫеЙњЫА

НЫеЕиЫА

діжЕЫА

ЯћЗбЫА

гЊвЕЫА

зЪдДЫА

ГЕСОЙКжУЫА

ЙиЫА

ЦѓвЕЫљЕУЫА

ИіШЫЫљЕУЫА

ЭСЕидіжЕЫА

гЁЛЈЫА

ЗПВњЫА

ГЕДЌЫА

ЦѕЫА

ГЧеђЭСЕиЪЙгУЫА

ИћЕиеМгУЫА

ГЧНЈЫАгыНЬг§ИНМг

НјГіПкЫАЪе

ЭтзЪЦѓвЕЫАЪе

ЫАЪеаЖЈ

ЛЗОГБЃЛЄЫА

ВЦЮёгыЛсМЦ

зЂВсЛсМЦЪІ

зЪВњЦРЙРЪІ

ЫАЗЈНЈЩш

ЙњМЪЫАЪе

ФкВППижЦ

ЦЦВњЗЈ

ЛљН№ЁЂЗб

ЙиЫАМАКЃЙиДњеїдіжЕЫА

злКЯ

ИіШЫЫљЕУЫА

ЮЛжУЃК

ЭјеОЪзвГ

>

ЪЕЮёбаОП

>

ИіШЫЫљЕУЫА

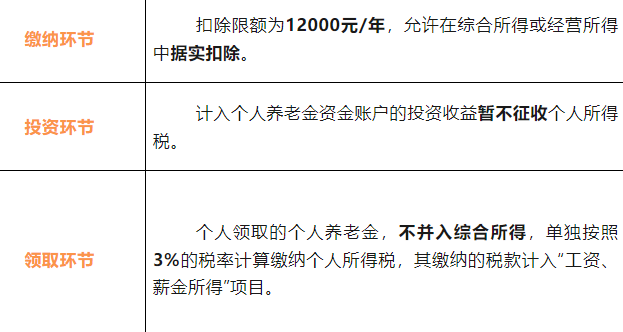

аТеўЃЁ12дТ31ШежЎЧАЭъГЩЃЌПЩвдЕж2024ФъЕФИіЫА

ЗЂВМЪБМфЃК2024-12-16

РДдДЃКЖўИчЫАЫАФю зїепЃКЖўИч

Утд№ЩъУїЃК

БОеОздБрФкШнАцШЈЫљгаЃЌВЛЕУзЊдиЃЛВПЗжФкШнзЊдиздБЈПЏЛђЭјТчЃЌзЊдиФкШнОљзЂУїРДдДКЭзїепЃЌШчЖдзЊдиЁЂЪ№УћЕШгавьвщЕФЯрЙиЗНЧыЭЈжЊЮвУЧЃЈtfcj@tfcjtax.com,051086859269ЃЉЃЌЮвУЧНЋМАЪБДІРэЃЁБОЭјеОЕЧдиЕФВЦЫАЗЈЙцеўВпЧывдЙйЗНЗЂВМЕФЮЊзМЃЛБОЭјеОФкШнНіЙЉбЇЯАВЮПМжЎФПЕФЃЌЫљгаЮФеТФкШнгыЙлЕуВЂВЛДњБэБОеОЙлЕуЁЂСЂГЁЃЌЮвУЧВЛЖдЦфзМШЗадЁЂКЯЙцадИКд№ЃЁШчгУгкЪЕЮёВйзїЕШЕШЦфЫћШЮКЮФПЕФЃЌЫљВњЩњЕФЗЈТЩЗчЯегыЗЈТЩд№ШЮгыБОеОЮоЙиЃЁ

етСНЬьИіШЫбјРЯН№ЕФаТеўВпГіЬЈСЫЃЌЦфЪЕОЭЪЧИіШЫбјРЯН№жЦЖШДгЪдЕузЊЮЊСЫШЋЙњЭЦЙуЁЃ

ОпЬхДѓМвПЩвдПДПДетСНИіЮФМўЁЃ

ИіШЫбјРЯН№етИіЖдЖўИчРДЫЕВЛЫуЯЁЦцСЫЁЃ

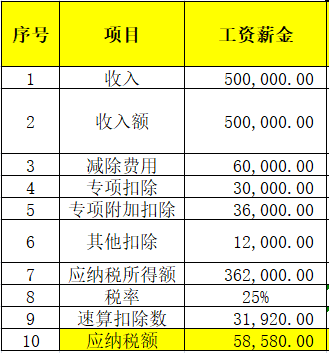

ЮввбОДцСЫСНФъСЫЃЌзмЕФДцСЫ24000ецН№АзН№НјШЅЃЌЯждкеЫЛЇЪЃЯТ22584.08ЃЌПїЫ№СЫЃЌПїЫ№жївЊЪЧвђЮЊЮвжЎЧАгУетИізЪН№ЭЖзЪСЫЛљН№ЃЌЛљН№ПїСЫЃЌЯждкЮваТДцЕФжБНгДцЖЈЦкДцПюЃЌВЛТђЛљН№СЫЃЌвдКѓгІИУВЛЛсПїСЫЁЃ

ЮЊЪВУДЮввбОДцСЫСНФъСЫФиЃП

вђЮЊЖўИчЫљдкЕФГЧЪаЪЧзюдчПЊЪМЪдЕуЕФЃЌДг2022ФъОЭПЊЪМСЫЁЃАДееЁЖЙњЮёдКАьЙЋЬќЙигкЭЦЖЏИіШЫбјРЯН№ЗЂеЙЕФвтМћЁЗЃЈЙњАьЗЂЁВ2022ЁГ7КХЃЉгаЙивЊЧѓЃЌ2022Фъ11дТИіШЫбјРЯН№жЦЖШдк36ИіГЧЪаЃЈЕиЧјЃЉЯШааЪЕЪЉЁЃ

НёФъЮвЛЙЪЧДђЫуДц12000ЃЈзюЖрвВОЭДцетУДЖрЃЉЃЌвђЮЊЖдЮвИіШЫЧщПіРДЫЕЃЌетИіЕжЫАаЇгІЛЙЪЧПЩвдЕФЁЃ

ПЩФмКмЖрШЫЖдетИіИіШЫбјРЯН№ЛЙВЛЪЧКмЪьЯЄЃЌЖўИчИјДѓМвЗжЯэвЛЯТЁЃ

1.

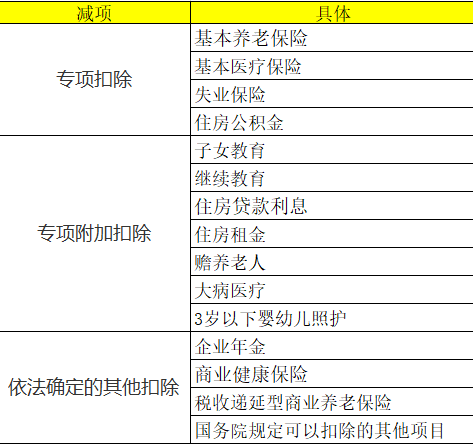

2019ФъаТИіЫАЪЕЪЉКѓЃЌЮвУЧЙЄзЪаНН№ЫљЕУВЂШызлКЯЫљЕУЃЌОгУёИіШЫЕФзлКЯЫљЕУЃЌвдУПвЛФЩЫАФъЖШЕФЪеШыЖюМѕГ§ЗбгУСљЭђдЊвдМАзЈЯюПлГ§ЁЂзЈЯюИНМгПлГ§КЭвРЗЈШЗЖЈЕФЦфЫћПлГ§КѓЕФгрЖюЃЌЮЊгІФЩЫАЫљЕУЖюЁЃ

ЫљвдШчЙћФуЪЧвЛИіФУЙЄзЪЕФШЫЃЌФЧУДОіЖЈФуЙЄзЪИіЫАИпЕЭЕФЮоЗЧОЭЪЧФуЕФдіЯюКЭМѕЯюЁЃ

діЯюОЭЪЧФуЪеШыЖюЃЌЪеШыЖюдНИпЃЌИіЫАдНИпЁЃ

МѕЯюгаЯТУцМИИіЁЃ

1ЁЂвЛИіЙЬЖЈЕФ6ЭђЃЈетИіОЭЪЧЮвУЧЫЕЕФУПИідТ5000ФЧИіЖЋЮїЃЉ

2ЁЂзЈЯюПлГ§

3ЁЂзЈЯюИНМгПлГ§

4ЁЂвРЗЈШЗЖЈЕФЦфЫћПлГ§

ОпЬхШчЯТЃК

етаЉМѕЯюдНЖрЃЌФуМЦЫАЛљДЁОЭдНЕЭЃЌИіЫАОЭдНЩйЁЃ

ЯждкдіМгвЛИіИіШЫбјРЯН№еЫЛЇЕФЕжЫАеўВпЃЌЦфЪЕетИіОЭЪЧдіМгСЫвЛИіМѕЯюЃЌОпЬхгІИУЪЧЪєгкЕк4ЯюЃЌвРЗЈШЗЖЈЕФЦфЫћПлГ§РяУцЁЃ

ЕжИіЫАетИіЪТЧщЃЌздШЛЪЧФуБОЩэЪеШыдНИпЃЌЕжМѕаЇгІдНДѓЃЌФуБОЩэЖМВЛНЛИіЫАЃЌЪеШыБШНЯЕЭЃЌФЧУДетИіЕжЫАаЇгІОЭЪЧ0ЁЃ

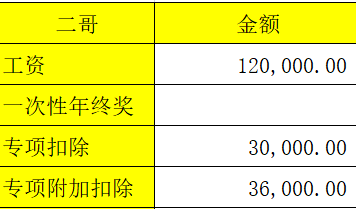

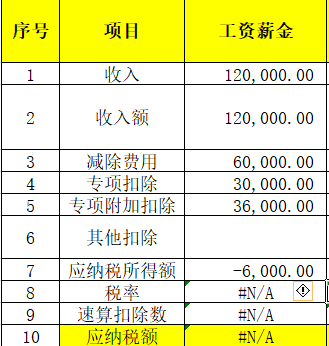

БШШчЖўИч2024ФъФъЪеШыЃЈЙЄзЪаНН№ЃЌЮоЦфЫћЃЉ12ЭђЃЌИіШЫВПЗжЕФЩчБЃЁЂЙЋЛ§Н№етаЉзЈЯюПлГ§3ЭђЃЌзЈЯюИНМгПлГ§га3.6ЭђЁЃ

етжжЧщПіЯТЃЌЮвИіШЫШЋФъЫуЯТРДИіЫАЪЧ0ЃЌФЧУДетИіЪБКђЮвДцЕНИіШЫбјРЯН№еЫЛЇЕФЧЎОЭЦ№ВЛЕНЕжЫАзїгУЃЌвђЮЊЮвБОЩэОЭВЛНЛЫАЃЌФудйдіМгЮвМѕЯюЃЌвВЪЧИКЕФИќЖрЃЌУЛЩЖгУЁЃ

ЕЋЪЧЃЌМйЩшБШШчЖўИч2024ФъФъЪеШыЃЈЙЄзЪаНН№ЃЌЮоЦфЫћЃЉ50ЭђЃЌИіШЫВПЗжЕФЩчБЃЁЂЙЋЛ§Н№етаЉзЈЯюПлГ§3ЭђЃЌзЈЯюИНМгПлГ§га3.6ЭђЁЃ

е§ГЃЫуЯТРДЮввЊНЛ6ЭђЖрЕФЫА

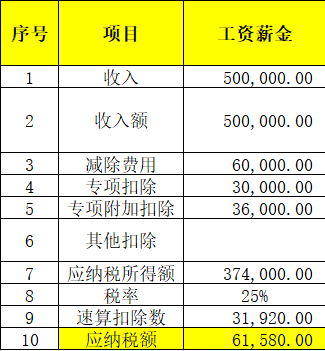

ЃЌШчЙћЮв2024ФъДцСЫ12000ЕФИіШЫбјРЯН№ЧЎЃЌФЧУДЮвПЩвдЕж12000*25%ЕФЫАЃЌвВОЭЪЧ3000ЕФИіЫАЃЌДц1Эђ2ЃЌЪевцДяЕНСЫ25%ЃЌФуИЩЪВУДгаетИіЪевцФиЃПЫљвдетИіЛЙЪЧКмПЩЙлЕФЙўЁЃ

ЕжСЫКѓЃЌжЛашвЊНЛ5.8ЭђЕФЫАЁЃ

ЫљвдЃЌЕжЫАЖрЩйЪЧШЁОігкФуИіШЫЕФИіЫАЧщПіЃЌДг3%ЕН45%ЦпМЖРлНјЫАТЪЃЌФуЫАТЪдНИпЃЌЕжЫАаЇгІдНУїЯдЁЃ

2.

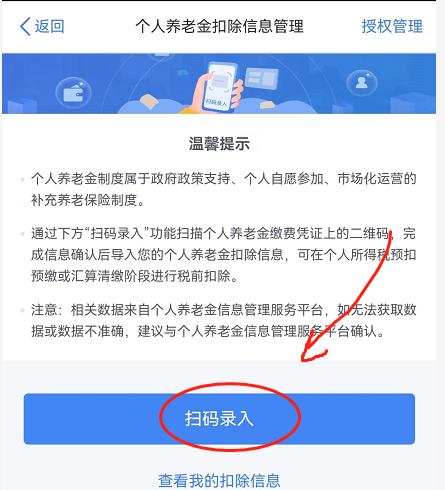

ОпЬхдѕУДЭъГЩетИіЕжЫАЃЌЦфЪЕКмМђЕЅЃЌФудквјааШЅПЊЛЇЃЌПЊЛЇКѓДцШыЧЎЃЌШЛКѓОЭКЭЮвУЧЩъБЈзЈЯюИНМгПлГ§вЛбљЃЌЮвУЧашвЊдкИіЫАAppШЅЕМШыЁЃ

БШШчЖўИчдкЙЄааПЊЕФИіШЫбјРЯН№еЫЛЇЃЌ11дТЮвДцСЫ4600НјШЅЃЌЙЄааОЭИјЮвПЊСЫвЛИіНЩЗбжЄУїЁЃ

ЮвФУЕНетИіЦОжЄЃЌЕЧТМЮвЕФИіЫАAPPЃЌОЭПЩвдЕМШыетИіЖўЮЌТыВЩМЏЯрЙиаХЯЂЁЃ

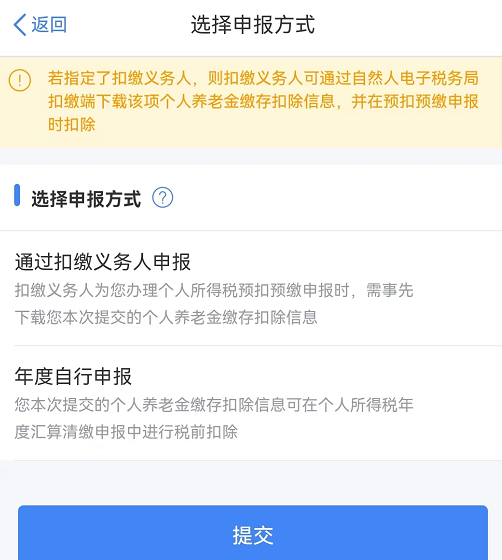

ДђПЊзюаТАцБОЕФИіЫАappЃЌбЁдёИіШЫбјРЯН№ПлГ§ЯюФПЙмРэЁЃ

бЁдёЩЈТыТМШыЃЌетРяФПЧАжЛФмжЇГжЩЈТыТМШыЁЃ

ЕМШыКѓФуПЩвдбЁдёЭЈЙ§ПлНЩвхЮёШЫдкдЄПлдЄНЩЛЗНкОЭИјФуПлГ§ЃЌвВПЩвдбЁдёздаадкЛуЫуЧхНЩЪБКђПлГ§ЁЃ

ЦфЪЕетбљвВОЭЭъЪТСЫЃЌЪЕВйвВЪЧЗЧГЃМђЕЅЕФЁЃ

ЕБШЛЃЌФуЪВУДЪБКђНЩФЩЃЌОЭЪЧвдФуНЩФЩФъЖШзїЮЊПлГ§ФъЖШЃЌЫљвдШчЙћФуЯыдк2024ФъгУЩЯЃЌБиаыдк2024Фъ12дТ31ШежЎЧАДцШыСЫЁЃ

3.

жСгкЛЎЫуВЛЛЎЫуетИіЪТЧщЃЌВЛНіНівЊПМТЧИіЫАЕжЫАаЇгІЕФЪТЧщЃЌЛЙЪЧвЊзлКЯПМТЧЦфЫћвђЫиЁЃ

aЁЂетБЪЧЎЪєгкГЄЦкЭЖзЪЃЌГ§ДяЕНСьШЁЛљБОбјРЯН№ФъСфЁЂЭъШЋЩЅЪЇРЭЖЏФмСІЁЂГіЙњЃЈОГЃЉЖЈОгЕШСьШЁЬѕМўЭтЃЌВЮМгШЫЛМжиДѓМВВЁЁЂСьШЁЪЇвЕБЃЯеН№ДяЕНвЛЖЈЬѕМўЛђепе§дкСьШЁзюЕЭЩњЛюБЃеЯН№ЕФЃЌПЩвдЩъЧыЬсЧАСьШЁИіШЫбјРЯН№ЕФЭтЃЌЦфЫћЧщПіВЛФмШЁГіЁЃ

КмЖрШЫОѕЕУетИіЬЋеМгУзЪН№СЫЃЌздМКЭЖзЪФмСІЧПЃЌУЛБивЊАбзЪН№Л§бЙЕНетРяЃЌФЧУДздШЛУЛБивЊДцетИіЁЃ

bЁЂетБЪЧЎДцНјШЅКѓЪЧЗёВњЩњЪевцЃЌЛђепЫЕЛсПїЫ№ЃЌетИіЫЕВЛЧхЃЌетШЁОігкФугУетБЪЧЎИЩЪВУДЃЈетБЪЧЎПЩвдЙКТђРэВЦЁЂБЃЯеВњЦЗЁЂЛљН№ЁЂДЂаюЃЉЁЃ

РэВЦКЭЛљН№ЪЧДцдкПїЫ№ЗчЯеЕФЃЌЕБШЛФувВПЩвдбЁдёЕЭЗчЯеЕФЖЈЦкДЂаюЁЃ

ЭЖзЪЖМЪЧгаЗчЯеЕФЃЌВЛЪЧЫЕУћзжгаИібјРЯОЭДњБэБЃеЯЃЌФуАбетБЪЧЎгУгкТђЛљН№етаЉЖМПЩФмДцдкПїЫ№ЕФЗчЯеЃЌФуБШШчЮветИіЛљН№вбОПїЫ№11%ЖрЃЌЪЕМЪЩЯШчЙћФуЕжЫАЖМУЛДяЕНетИіБШТЪЃЌФЧОЭЛЎВЛРДСЫЁЃ

cЁЂетБЪЧЎШЁЕУЪБКђЛЙвЊНЛ3%ЕФИіШЫЫљЕУЫАЁЃ

дкСьШЁЛЗНкЃЌИіШЫСьШЁЕФИіШЫбјРЯН№ЃЌВЛВЂШызлКЯЫљЕУЃЌЕЅЖРАДее3%ЕФЫАТЪМЦЫуНЩФЩИіШЫЫљЕУЫАЃЌЦфНЩФЩЕФЫАПюМЦШыЁАЙЄзЪЁЂаНН№ЫљЕУЁБЯюФПЁЃ

КмЖрШЫВЛУїАзЦфНЩФЩЕФЫАПюМЦШыЁАЙЄзЪЁЂаНН№ЫљЕУЁБЯюФПЪЧЩЖвтЫМЃЌЦфЪЕУЛЩЖвтЫМЃЌОЭЪЧетБЪбјРЯН№ЪЧАДЙЄзЪаНН№ЫљЕУМЦЫАЕФЃЌЕЋЪЧВЛВЂШызлКЯЫљЕУЃЌЖјЪЧЕЅЖРМЦЫАЃЌжБНгАД3%МЦЫуМДПЩЁЃ

ЫљвдЃЌШчЙћФуБОЩэУЛЕжЫАЃЌСьШЁЪБКђЛЙНЛ3%ЃЌФЧвВЪЧУЛБивЊЕФЁЃ

ШчЙћФугаЯаЧЎЃЌвВУЛКЯЪЪЕФЭЖзЪЧўЕРЃЌздМКЦНЪБИіЫАвВБШНЯИпЃЌФЧДцЕуНјШЅвВЪЧПЩвдЕФЁЃ

ЫљвдЃЌетОЭЪЧИіШЫбјРЯН№ЃЌФуШчЙћгаашвЊЕж2024ФъЕФИіЫАЃЌФЧУДМЧзЁЃЌ12дТ31ШежЎЧАПЊЛЇНЩДцЙўЁЃ

ЯрЙиЮФеТ

ВщПДИќЖр>>

ЁОДђгЁЁП

ЁОЙиБеЁП

АцШЈЫљгаЃКЬьИГГЄНЃЈЮоЮ§ЃЉЫАЮёЪІЪТЮёЫљ

ЕижЗЃКНЫеЪЁНвѕЪаГЄНТЗ169КХЛуИЛЙуГЁ22ТЅ

ЕчЛАЃК0510-86855000 гЪЯфЃКtfcj@tfcjtax.com

ЫеICPБИ05004909 ЫеB2-20040047