关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

税收答疑

税务风控

财税专题

财税咨询

天赋税讯

税收答疑

税收征收管理

江苏国税

江苏地税

增值税

消费税

营业税

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收协定

环境保护税

财务与会计

注册会计师

资产评估师

内部控制

基金、费

综合

增值税

位置:

网站首页

>

税收答疑

>

增值税

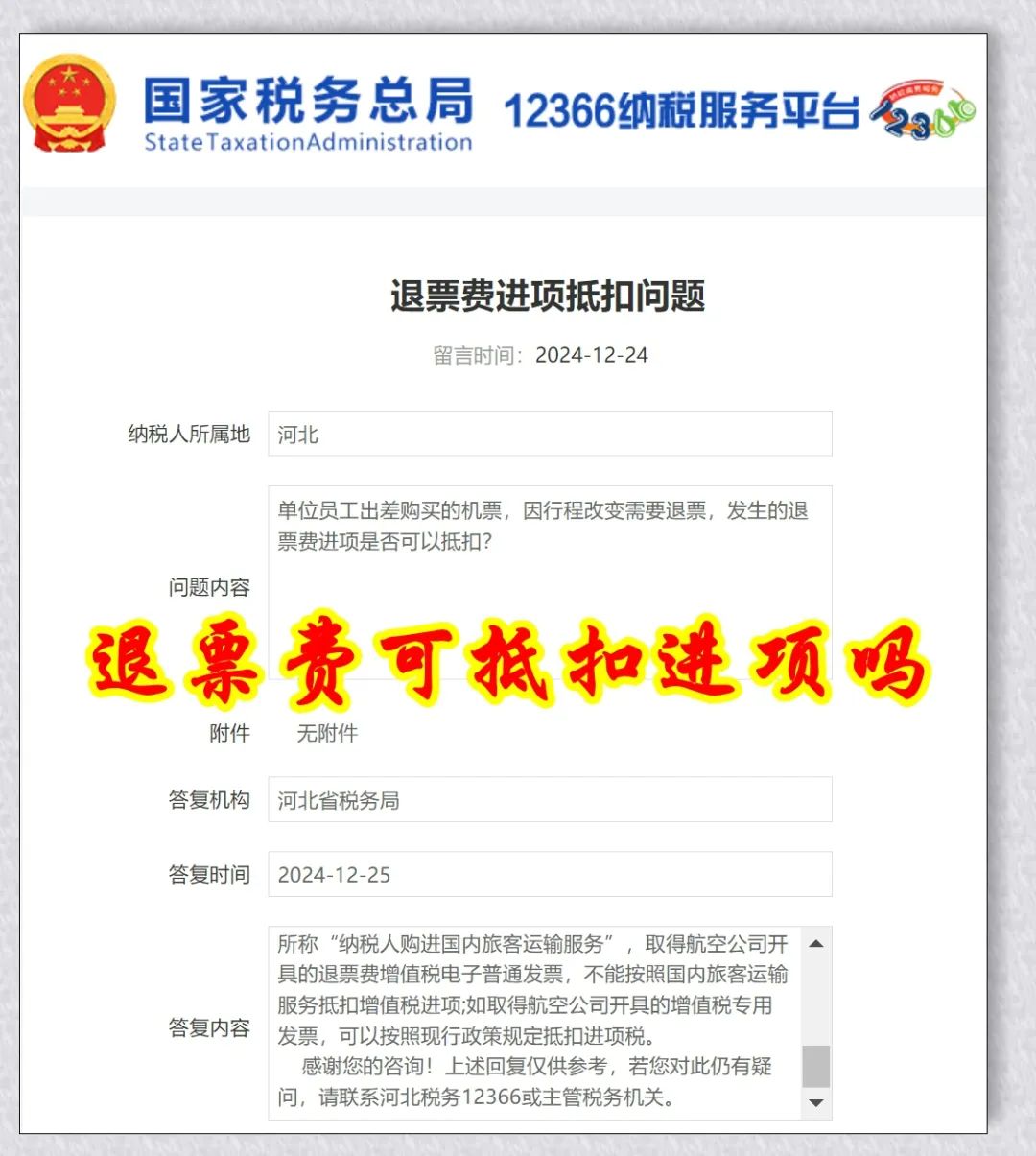

单位员工出差购买的机票,因行程改变需要退票,发生的退票费进项是否可以抵扣?

发布时间:2024-12-30

来源:彭怀文说

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

问题内容:单位员工出差购买的机票,因行程改变需要退票,发生的退票费进项是否可以抵扣?

答复机构:河北省税务局

答复时间:2024-12-25

答复内容:

您好!您提交的问题已收悉,现针对您所提供的信息回复如下:

您好,您的问题我们已通过电话形式回复,您咨询的问题为:单位员工出差购买的机票,因行程改变需要退票,支付的退票费取得了航空公司开具的退票费增值税电子普通发票,能否按照旅客运输服务抵扣进项?

根据《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)规定:二、纳税人为客户办理退票而向客户收取的退票费、手续费等收入,按照

“其他现代服务”

缴纳增值税。

因此,纳税人的退票费支出,不属于《财政部 国家税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条所称“纳税人购进国内旅客运输服务”,取得航空公司开具的退票费增值税电子普通发票,不能按照国内旅客运输服务抵扣增值税进项;

如取得航空公司开具的增值税专用发票,可以按照现行政策规定抵扣进项税。

感谢您的咨询!上述回复仅供参考,若您对此仍有疑问,请联系河北税务12366或主管税务机关。

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047