ЙигкЮвУЧ

ЗўЮёЗЖЮЇ

ЛњЙЙЩшжУ

ЭХЖгНщЩм

ГЯЦИгЂВХ

СЊЯЕЮвУЧ

ЪзвГ

ВЦЫАзЪбЖ

ВЦЫАЗЈЙц

еўВпНтЖС

ЫАЪеГяЛЎ

ЪЕЮёбаОП

ЫАЪеД№вЩ

ЫАЮёЗчПи

ВЦЫАзЈЬт

ВЦЫАзЩбЏ

ЬьИГЫАбЖ

ЪЕЮёбаОП

ЫАЪееїЪеЙмРэ

ЛљН№ЁЂЗб

НЫеЙњЫА

НЫеЕиЫА

діжЕЫА

ЯћЗбЫА

гЊвЕЫА

зЪдДЫА

ГЕСОЙКжУЫА

ЙиЫА

ЦѓвЕЫљЕУЫА

ИіШЫЫљЕУЫА

ЭСЕидіжЕЫА

гЁЛЈЫА

ЗПВњЫА

ГЕДЌЫА

ЦѕЫА

ГЧеђЭСЕиЪЙгУЫА

ИћЕиеМгУЫА

ГЧНЈЫАгыНЬг§ИНМг

НјГіПкЫАЪе

ЭтзЪЦѓвЕЫАЪе

ЫАЪеаЖЈ

ЛЗОГБЃЛЄЫА

ВЦЮёгыЛсМЦ

зЂВсЛсМЦЪІ

зЪВњЦРЙРЪІ

ЫАЗЈНЈЩш

ЙњМЪЫАЪе

ФкВППижЦ

ЦЦВњЗЈ

ЛљН№ЁЂЗб

ЙиЫАМАКЃЙиДњеїдіжЕЫА

злКЯ

злКЯ

ЮЛжУЃК

ЭјеОЪзвГ

>

ЪЕЮёбаОП

>

злКЯ

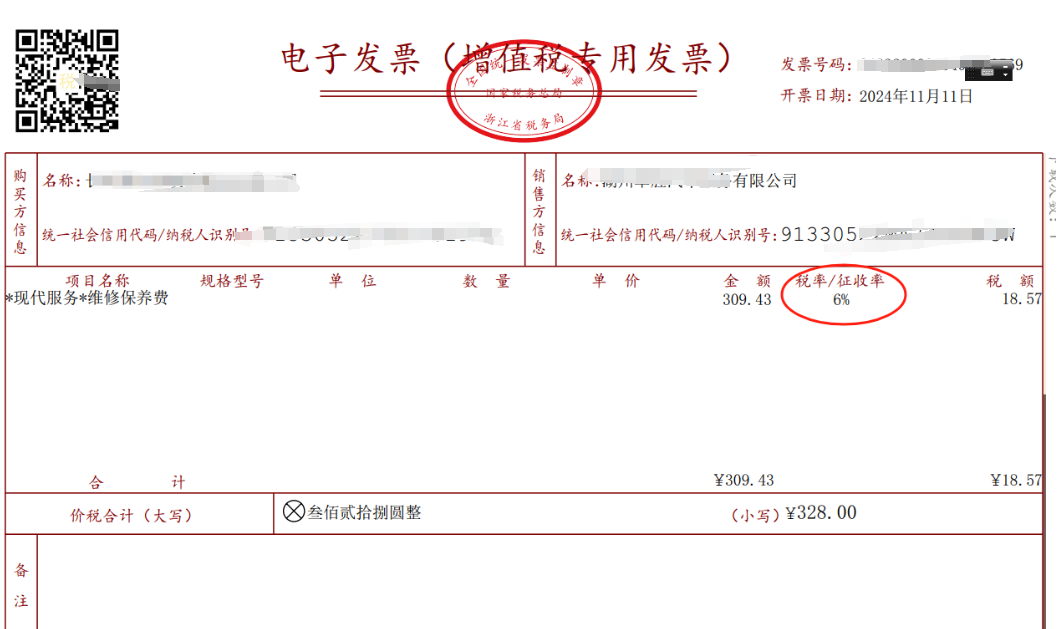

ЮваоГЕЃЌФуИјЮвПЊ6%ЕФЗЂЦБЃЌКЯЪЪТ№ЃП

ЗЂВМЪБМфЃК2024-11-15

РДдДЃКЖўИчЫАЫАФю

Утд№ЩъУїЃК

БОеОздБрФкШнАцШЈЫљгаЃЌВЛЕУзЊдиЃЛВПЗжФкШнзЊдиздБЈПЏЛђЭјТчЃЌзЊдиФкШнОљзЂУїРДдДКЭзїепЃЌШчЖдзЊдиЁЂЪ№УћЕШгавьвщЕФЯрЙиЗНЧыЭЈжЊЮвУЧЃЈtfcj@tfcjtax.com,051086859269ЃЉЃЌЮвУЧНЋМАЪБДІРэЃЁБОЭјеОЕЧдиЕФВЦЫАЗЈЙцеўВпЧывдЙйЗНЗЂВМЕФЮЊзМЃЛБОЭјеОФкШнНіЙЉбЇЯАВЮПМжЎФПЕФЃЌЫљгаЮФеТФкШнгыЙлЕуВЂВЛДњБэБОеОЙлЕуЁЂСЂГЁЃЌЮвУЧВЛЖдЦфзМШЗадЁЂКЯЙцадИКд№ЃЁШчгУгкЪЕЮёВйзїЕШЕШЦфЫћШЮКЮФПЕФЃЌЫљВњЩњЕФЗЈТЩЗчЯегыЗЈТЩд№ШЮгыБОеОЮоЙиЃЁ

ЖСепШКгаХѓгбИјСЫвЛеХЗЂЦБЃЌЫЕЫћУЧЙЋЫОаоГЕЃЌаоЭъКѓЪеЕНЕФЗЂЦБЪЧ6%ЃЌЫћШЯЪЖаоГЕЪЧаоРэаоХфгІИУЪЧ13%.

ФЧУДаоРэЗбгІИУПЊЖрЩйФиЃП

АДЪВУДЫАТЪПЊЦБЃЌЕБШЛетУДЮвУЧЪЧвдвЛАуФЩЫАШЫРДПДЕФЃЌаЁЙцФЃЗДе§ЖМЪЧеїЪеТЪ1%ЁЃ

ЮЌаоетИівЕЮёЪЪгУЫАТЪЛЙЪЧецЪЧДцдкВЛЩйељвщЁЃ

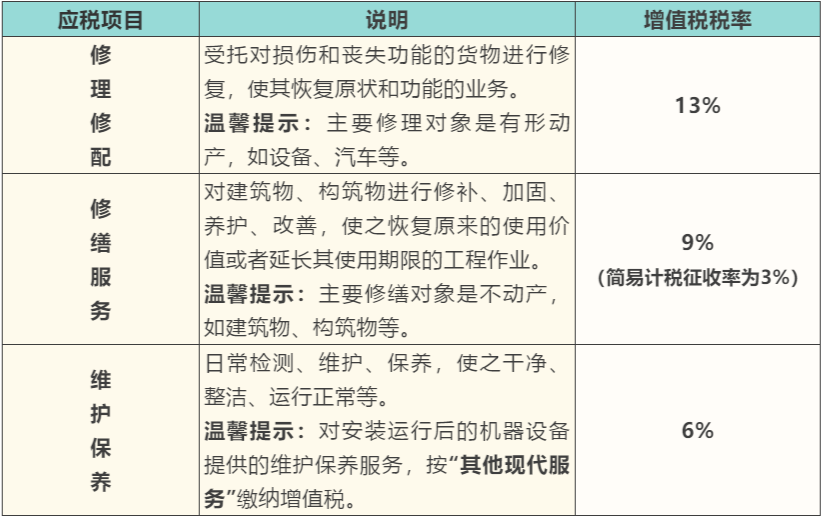

13%ЁЂ9%ЁЂ6%ЖМгаШЫЫЕЁЃ

дкФЩЫАШЫЖдАВзАдЫааКѓЕФЛњЦїЩшБИЬсЙЉЕФЮЌЛЄБЃбјЗўЮёЃЌАДееЁАЦфЫћЯжДњЗўЮёЁБНЩФЩдіжЕЫАетИіеўВпГіЬЈЧАЁЃ

ЃЈзюПЊЪМЪЧЕчЬнЃЌКѓУцРЉЮЌЕНЛњЦїЩшБИЃЉ

ЫљвдЃЌЦћГЕаоРэетИіЪТЧщЃЌШчЙћЪЧГЕЛЕСЫЃЌаоГЕЃЌФЧздШЛЪЧ13%ЃЌаоРэаоХфЃЌШчЙћЪЧЦћГЕШеГЃБЃбјЃЌЛЛЛЛЛњгЭЃЌМьВщвЛЯТИїЯюЪ§ОнетРрЕФЃЌЮвОѕЕУПЊ6%ОЭааЁЃ

ЫљвдЫїЫеЙизЂЖўИчЫАЫАФю

ФПЧАЦеБщЕФељвщЪЧЮЇШЦдкЕчЬнЕФаоРэЪЧАДеегааЮЖЏВњЕФаоРэаоХфЛЙЪЧНЈжўРЭЮёжаЖдЙЙжўЮяЕФЮЌаоЩЯЁЃЮЂаХЫбЫїЙизЂЖўИчЫАЫАФю

БЯОЙвЛИіЪЧ13%ЖјвЛИіЪЧ9%ЁЃ

ЕчЬнТяЃЌФуУЛАВзАжЎЧАЫќЪЧПЩвЦЖЏЕФЃЌЕЋЪЧАВзАКѓОЭЪЧНЈжўЮяЕФвЛВПЗжЃЌВЛФмЕЅЖРЪЙгУЃЌОЭетЕуРДЫЕЃЌЖдгкАВзАдЫааКѓЕФЕчЬнНјааЕФаоРэЃЌ

ЖўИчОѕЕУИќЧуЯђгкЪЪгУНЈжўЗўЮёЃЌАДее9%ЫАТЪЁЃ

ИљОнЁЖВЦеўВПЙњМвЫАЮёзмОжЙигкШЋУцЭЦПЊгЊвЕЫАИФеїдіжЕЫАЪдЕуЕФЭЈжЊЁЗЃЈВЦЫАЁВ2016ЁГ36КХЃЉЮФМўЙцЖЈЃЌЁАЃЈЫФЃЉНЈжўЗўЮёЁЃНЈжўЗўЮёЃЌЪЧжИИїРрНЈжўЮяЁЂ

ЙЙжўЮя

МАЦфИНЪєЩшЪЉЕФНЈдьЁЂаоЩЩЁЂзАЪЮЃЌЯпТЗЁЂЙмЕРЁЂЩшБИЁЂЩшЪЉЕШЕФАВзАвдМАЦфЫћЙЄГЬзївЕЕФвЕЮёЛюЖЏЁЃАќРЈЙЄГЬЗўЮёЁЂАВзАЗўЮёЁЂаоЩЩЗўЮёЁЂзАЪЮЗўЮёКЭЦфЫћНЈжўЗўЮёЁЃ

3.аоЩЩЗўЮёЁЃаоЩЩЗўЮёЃЌЪЧжИЖдНЈжўЮяЁЂЙЙжўЮяНјаааоВЙЁЂМгЙЬЁЂбјЛЄЁЂИФЩЦЃЌЪЙжЎЛжИДдРДЕФЪЙгУМлжЕЛђепбгГЄЦфЪЙгУЦкЯоЕФЙЄГЬзївЕ

ЁЃЁБ

ЕчЬнЮЌаоЪєгкНЈжўЗўЮёжаЕФаоЩЩЗўЮёЃЌвђДЫАДНЈжўЗўЮёНЩФЩдіжЕЫАЁЃЮЂ

КѓУцЮЊЪВУДгжГіЬЈвЛИіеўВпЃЌЫЕАВзАдЫааКѓЕФЛњЦїЩшБИЬсЙЉЕФЮЌЛЄБЃбјЗўЮёЃЌАДееЁАЦфЫћЯжДњЗўЮёЁБЁЃЮЂаХЫбЫїЙизЂЖўИчЫАЫАФю

ЦфЫћЯжДњЗўЮёЕФЫАТЪЪЧ6%ЃЌетИівЛЯТНЕЕЭСЫШ§ИіЕуЁЃ

ЦфЪЕЖўИчОѕЕУетИіеўВпвВКУРэНтЃЌЛњЦїЩшБИЮЌЛЄБЃбјетИіЖЈЦкЖМвЊзіЃЌКмЖрЪБКђЦфЪЕЛЈЗбЕФИќЖрЕФЪЧШЫЙЄГЩБОКЭвЛаЉМлжЕКмЕЭЕФЯћКФМўГЩБОЃЌжївЊЕФЙЄзїОЭЪЧЧхЯДЁЂШѓЛЌЁЂМьВтЕїЪдЕШЁЃ

ШчЙћАДееИпЫАТЪЕФЛАЃЌгаЕуВЛКЯРэЃЌЫљвдИјвЛИіЕЭЫАТЪвВЫуЪЧвЛжжеўВпжЇГжЁЃЮЂаХ

ЫбЫїЙизЂЖўИчЫАЫАФю

ЕЋЪЧЮвИіШЫОѕЕУетРяЕФЗЖЮЇВЛФмШЫЮЊРЉДѓЁЃ

ЮЌаоКЭЮЌЛЄВЛвЫЕШЭЌЃЌЫфШЛдкШеГЃжагаЕуФбвдЧјЗжЃЌЕЋЪЧШдВЛПЩжБНгЕШЭЌЃЌ

ЮЌаоМђЕЅЕФЫЕОЭЪЧетЖЋЮїЛЕСЫЃЌЙІФмЪЇШЅСЫЃЌаоРэШУЦфЛжИДЙІФмЃЌЖјЮЌЛЄИќЖрЕФвтЫМЪЧЗРЛМгкЮДШЛЕФзїгУЃЌЙІФмУЛЪЇШЅЃЌЮвжЛЪЧЮЊСЫБЃжЄЫќВЛвЊЪЇШЅЙІФмЖјНјааЕФЖЈЦкЛђВЛЖЈЦкЕФБЃбјЁЃ

ЫљвдИљОнетИіФуЖЈадЮЊаоРэЃЌФЧАД9%ЃЌЖЈадЮЊЮЌЛЄЃЌФЧ6%ЁЃ

ЕБШЛЃЌгаЫАТЪВюОЭгаЫљЮНЕФГяЛЎЃЌ

ДѓМвЖМЯыАДЕЭЫАТЪНЛЫАЃЌЫљвдБиШЛДцдкељвщЃЌМѕЩйЗчЯеКЭељвщЕФЧАЬсЛЙЪЧДгвЕЮёЪЕжЪЯТЪжЃЌДгКЯЭЌЕФЖЈадЯТЪжЁЃ

ЮвУЧПДЗЂЦБПЊЖдУДПЊЖдЫАТЪ

зюжеЛЙЪЧвЊНсКЯЮЌаоЛђепЮЌЛЄЕФвЕЮёФкШнЕШЯрЙиаХЯЂ

ЃЌЖЈЦкБЃбјОЭАД6ЃЌЩцМАЕчЬнОЎаоЩЩЮЌЛЄФЧОЭАД9ЃЌЕБШЛШчЙћвЛПДКЯЭЌЃЌФуЕчЬнЪВУДЕчЖЏЛњЖМДѓИќЛЛЛђепДѓаоРэСЫЃЌФуЛЙИјЮвЫЕЮЌЛЄФЧОЭгаЕуВЛКЯРэЁЃ

ЗДжЎЃЌШчЙћОЭЪЧЙ§РДР§ааАВШЋМьВщЃЌФуАДИпЫАТЪПЊЦБВЛвВПїТяЁЃ

ЯрЙиЮФеТ

ВщПДИќЖр>>

ЁОДђгЁЁП

ЁОЙиБеЁП

АцШЈЫљгаЃКЬьИГГЄНЃЈЮоЮ§ЃЉЫАЮёЪІЪТЮёЫљ

ЕижЗЃКНЫеЪЁНвѕЪаГЄНТЗ169КХЛуИЛЙуГЁ22ТЅ

ЕчЛАЃК0510-86855000 гЪЯфЃКtfcj@tfcjtax.com

ЫеICPБИ05004909 ЫеB2-20040047