印花税是以经济活动和经济交往中,对书立、领受应税凭证的行为为征税对象征收的一种税。作为日常生活中较为常见的税种之一,背后有哪些误区呢?今天申税小微就来带大家学习一下!

误区一

自然人股权转让中受让方是单位的不需要缴纳印花税。

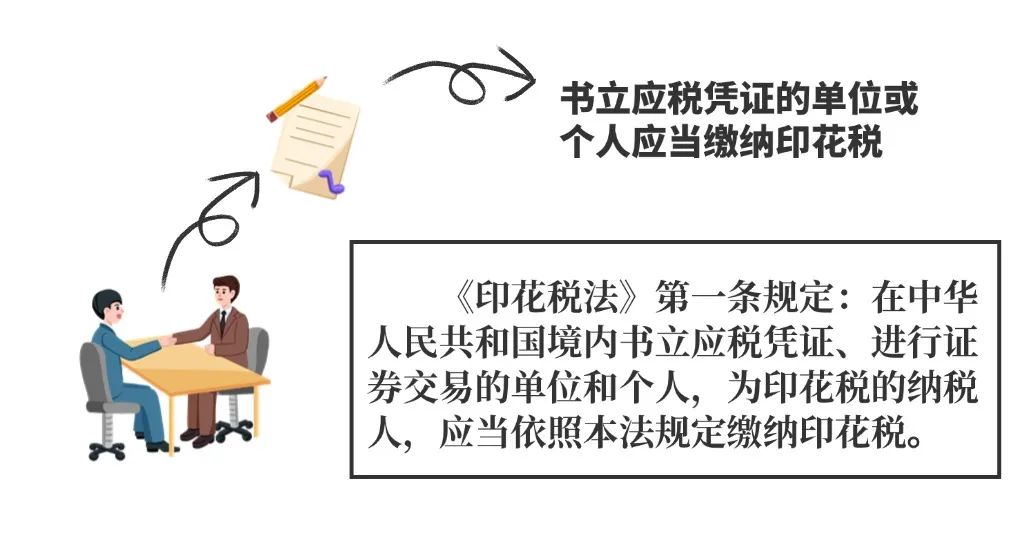

《印花税法》第一条规定:在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人,为印花税的纳税人,应当依照本法规定缴纳印花税。

《印花税法》第十三条规定:纳税人为单位的,应当向其机构所在地的主管税务机关申报缴纳印花税。

误区二

合同必须要贴上印花税票才算实际缴纳了印花税。

《印花税法》第十七条规定:印花税可以采用粘贴印花税票或者由税务机关依法开具其他完税凭证的方式缴纳。

误区三

境内公司在国外签订合同,可以不缴纳印花税。

《印花税法》第一条规定:在中华人民共和国境外书立在境内使用的应税凭证的单位和个人,应当依照本法规定缴纳印花税。

误区四

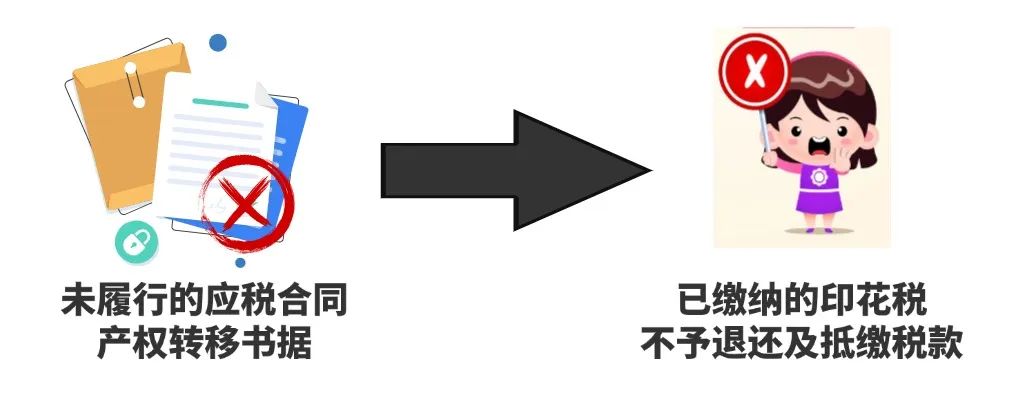

签订后取消交易的合同可以退税。

《财政部 税务总局关于印花税若干事项政策执行口径的公告》(财政部 税务总局公告2022年第22号)第三条第七款规定:未履行的应税合同、产权转移书据,已缴纳的印花税不予退还及抵缴税款。

误区五

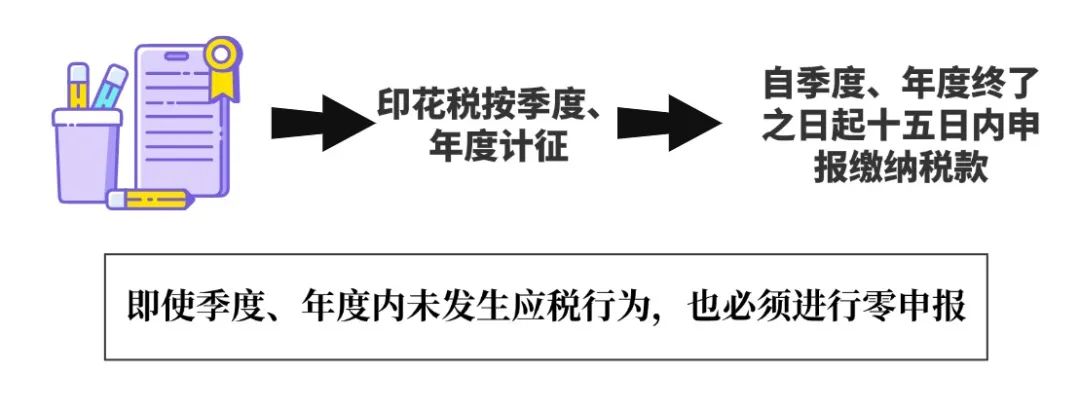

有印花税税种的纳税人当期未发生实际业务,不需要申报印花税。

《印花税法》第十六条规定:印花税按季、按年或者按次计征。实行按季、按年计征的,纳税人应当自季度、年度终了之日起十五日内申报缴纳税款。

即使季度、年度内未发生应税行为,也必须进行零申报。