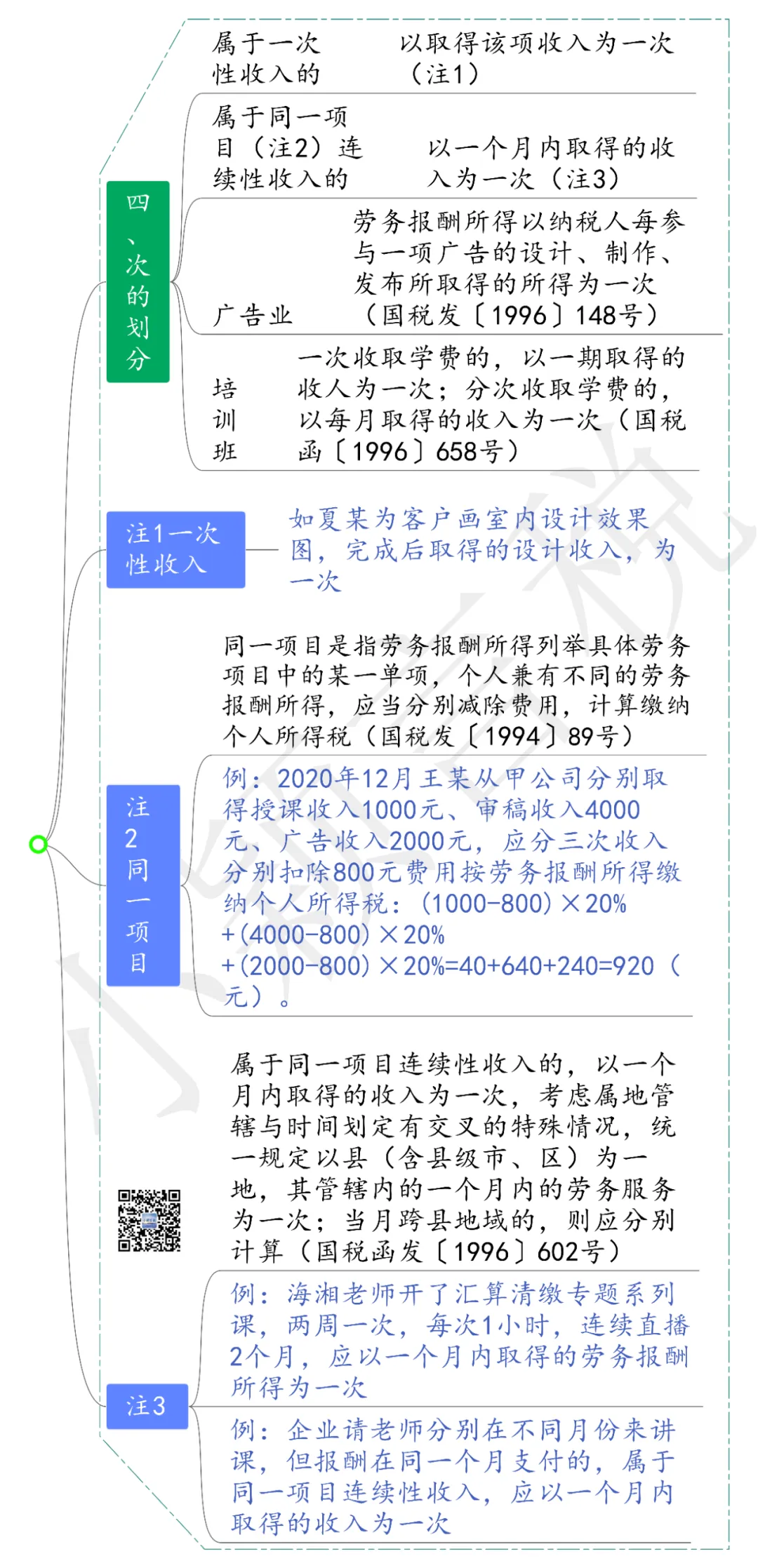

РДдДЃКеуНЫАЮёЃЌЙЉИхЃКжлЩНЪаОжЃЌзїепЃКЭѕтљцУ

вЛЁЂИХФю

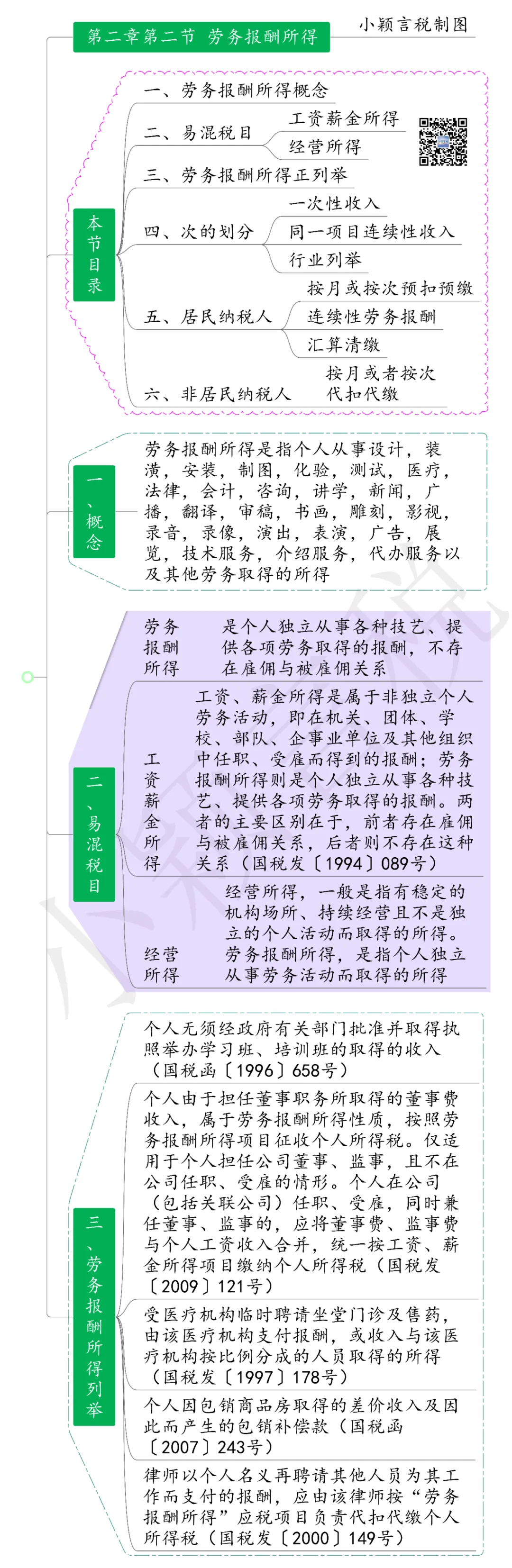

РЭЮёБЈГъЫљЕУЪЧжИИіШЫДгЪТЩшМЦЃЌзАфъЃЌАВзАЃЌжЦЭМЃЌЛЏбщЃЌВтЪдЃЌвНСЦЃЌЗЈТЩЃЌЛсМЦЃЌзЩбЏЃЌНВбЇЃЌаТЮХЃЌЙуВЅЃЌЗвыЃЌЩѓИхЃЌЪщЛЃЌЕёПЬЃЌгАЪгЃЌТМвєЃЌТМЯёЃЌбнГіЃЌБэбнЃЌЙуИцЃЌеЙРРЃЌММЪѕЗўЮёЃЌНщЩмЗўЮёЃЌДњАьЗўЮёвдМАЦфЫћРЭЮёШЁЕУЕФЫљЕУЁЃ

ЖўЁЂРЭЮёБЈГъгыЙЄзЪаНН№ЕФЧјБ№

ЙЄзЪЁЂаНН№ЫљЕУЪЧЪєгкЗЧЖРСЂИіШЫРЭЮёЛюЖЏЃЌМДдкЛњЙиЁЂЭХЬхЁЂбЇаЃЁЂВПЖгЁЂЦѓЪТвЕЕЅЮЛМАЦфЫћзщжЏжаШЮжАЁЂЪмЙЭЖјЕУЕНЕФБЈГъЃЛРЭЮёБЈГъЫљЕУдђЪЧИіШЫЖРСЂДгЪТИїжжММвеЁЂЬсЙЉИїЯюРЭЮёШЁЕУЕФБЈГъЁЃСНепЕФжївЊЧјБ№дкгкЃЌЧАепДцдкЙЭгЖгыБЛЙЭгЖЙиЯЕЃЌКѓепдђВЛДцдкетжжЙиЯЕЁЃ

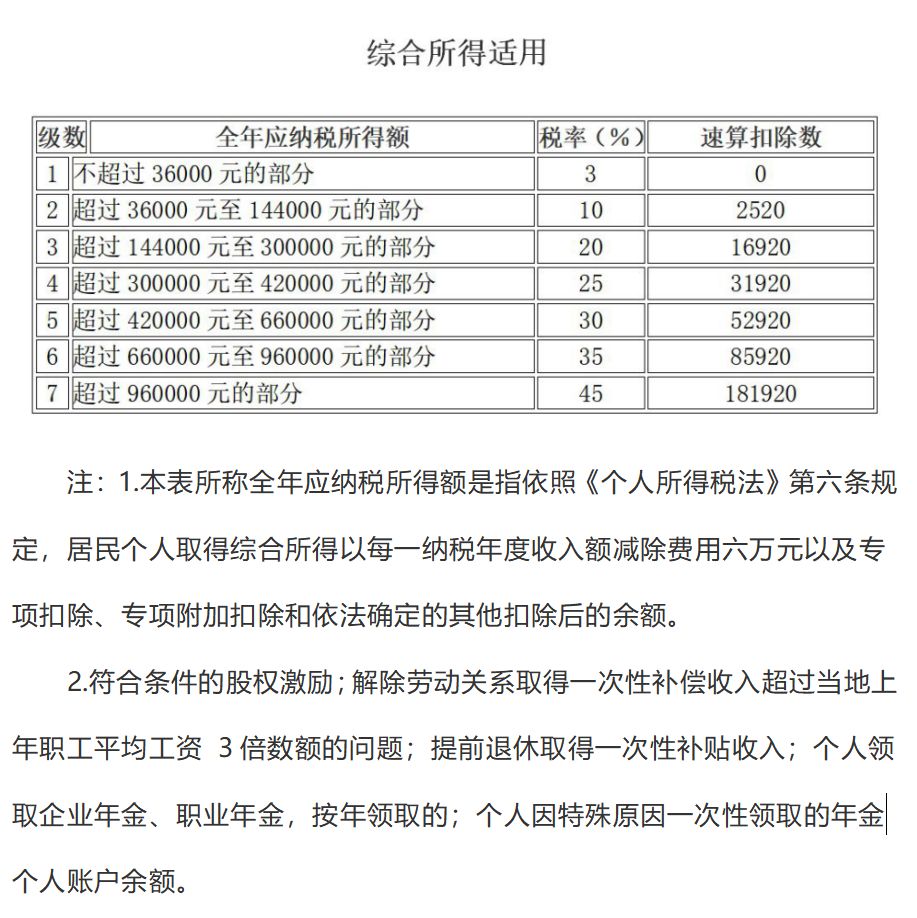

ИљОнЁЖЙњМвЫАЮёзмОжЙигкгЁЗЂ<еїЪеИіШЫЫљЕУЫАШєИЩЮЪЬтЕФЙцЖЈ>ЕФЭЈжЊЁЗ(ЙњЫАЗЂЁВ1994ЁГ089КХ)ЕкЪЎОХЬѕЙцЖЈЃЌЙигкЙЄзЪЁЂаНН№ЫљЕУгыРЭЮёБЈГъЫљЕУЕФЧјЗжЮЪЬтЃЌЙЄзЪЁЂаНН№ЫљЕУЪЧЪєгкЗЧЖРСЂИіШЫРЭЮёЛюЖЏЃЌМДдкЛњЙиЁЂЭХЬхЁЂбЇаЃЁЂВПЖгЁЂЦѓЪТвЕЕЅЮЛМАЦфЫћзщжЏжаШЮжАЁЂЪмЙЭЖјЕУЕНЕФБЈГъЃЛРЭЮёБЈГъЫљЕУдђЪЧИіШЫЖРСЂДгЪТИїжжММвеЁЂЬсЙЉИїЯюРЭЮёШЁЕУЕФБЈГъЁЃСНепЕФжївЊЧјБ№дкгкЃЌЧАепДцдкЙЭгЖгыБЛЙЭгЖЙиЯЕЃЌКѓепдђВЛДцдкетжжЙиЯЕЁЃ

Ш§ЁЂРЭЮёБЈГъдЄПлдЄНЩ

ЃЈвЛЃЉОгУёФЩЫАШЫ

ИљОнЁЖЙњМвЫАЮёзмОжЙигкЗЂВМ<ИіШЫЫљЕУЫАПлНЩЩъБЈЙмРэАьЗЈЃЈЪдааЃЉ>ЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2018ФъЕк61КХЃЉЙцЖЈЃЌПлНЩвхЮёШЫЯђОгУёИіШЫжЇИЖРЭЮёБЈГъЫљЕУЁЂИхГъЫљЕУЁЂЬиаэШЈЪЙгУЗбЫљЕУЪБЃЌгІЕБАДеевдЯТЗНЗЈАДДЮЛђепАДдТдЄПлдЄНЩЫАПюЃК

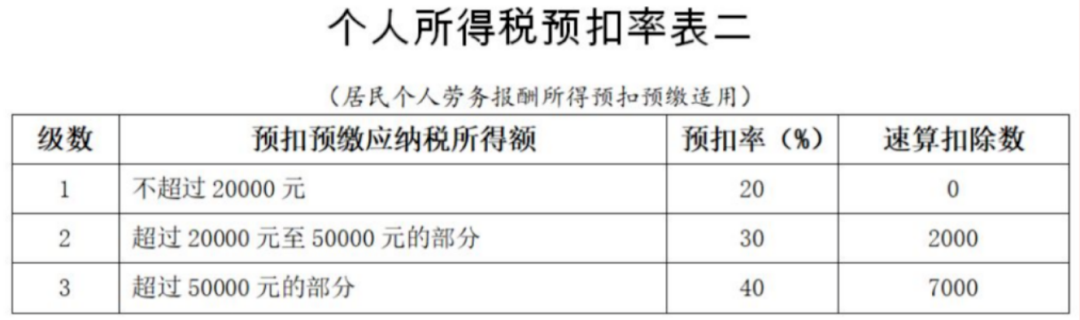

РЭЮёБЈГъЫљЕУЁЂИхГъЫљЕУЁЂЬиаэШЈЪЙгУЗбЫљЕУвдЪеШыМѕГ§ЗбгУКѓЕФгрЖюЮЊЪеШыЖюЃЛЦфжаЃЌИхГъЫљЕУЕФЪеШыЖюМѕАДАйЗжжЎЦпЪЎМЦЫуЁЃ

МѕГ§ЗбгУЃКдЄПлдЄНЩЫАПюЪБЃЌРЭЮёБЈГъЫљЕУЁЂИхГъЫљЕУЁЂЬиаэШЈЪЙгУЗбЫљЕУУПДЮЪеШыВЛГЌЙ§ЫФЧЇдЊЕФЃЌМѕГ§ЗбгУАДАЫАйдЊМЦЫуЃЛУПДЮЪеШыЫФЧЇдЊвдЩЯЕФЃЌМѕГ§ЗбгУАДЪеШыЕФАйЗжжЎЖўЪЎМЦЫуЁЃ

гІФЩЫАЫљЕУЖюЃКРЭЮёБЈГъЫљЕУЁЂИхГъЫљЕУЁЂЬиаэШЈЪЙгУЗбЫљЕУЃЌвдУПДЮЪеШыЖюЮЊдЄПлдЄНЩгІФЩЫАЫљЕУЖюЃЌМЦЫугІдЄПлдЄНЩЫАЖюЁЃРЭЮёБЈГъЫљЕУЪЪгУИіШЫЫљЕУЫАдЄПлТЪБэЖўЃЌИхГъЫљЕУЁЂЬиаэШЈЪЙгУЗбЫљЕУЪЪгУАйЗжжЎЖўЪЎЕФБШР§дЄПлТЪЁЃ

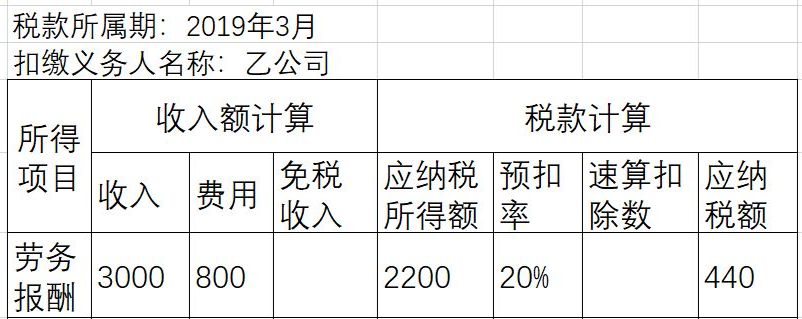

Р§ЃКЃЈ1ЃЉ2019Фъ3дТЃЌРюЯШЩњДгввЙЋЫОШЁЕУРЭЮёБЈГъЪеШы3000дЊ

РЭЮёБЈГъЫљЕУдЄПлдЄНЩгІФЩЫАЫљЕУЖюЃНУПДЮЪеШыЃ800дЊЃН3000Ѓ800дЊЃН2200дЊ

РЭЮёБЈГъЫљЕУдЄПлдЄНЩЫАЖю=дЄПлдЄНЩгІФЩЫАЫљЕУЖю×дЄПлТЪЃЫйЫуПлГ§Ъ§ЃН2200×20%Ѓ0ЃН440дЊ

РюЯШЩњ3дТРЭЮёБЈГъЫљЕУдЄПлдЄНЩИіШЫЫљЕУЫА440дЊЁЃ

ЃЈ2ЃЉ2019Фъ6дТЃЌРюЯШЩњДгБћЙЋЫОШЁЕУРЭЮёБЈГъ30000дЊ

РЭЮёБЈГъЫљЕУдЄПлдЄНЩгІФЩЫАЫљЕУЖюЃНУПДЮЪеШы×ЃЈ1Ѓ20%ЃЉЃН30000×ЃЈ1Ѓ20%ЃЉЃН24000дЊ

РЭЮёБЈГъЫљЕУдЄПлдЄНЩЫАЖю=дЄПлдЄНЩгІФЩЫАЫљЕУЖю×дЄПлТЪЃЫйЫуПлГ§Ъ§ЃН24000×30%Ѓ2000ЃН5200дЊ

РюЯШЩњ6дТРЭЮёБЈГъЫљЕУдЄПлдЄНЩИіШЫЫљЕУЫА5200дЊЁЃ

ЃЈ3ЃЉПлНЩЩъБЈ

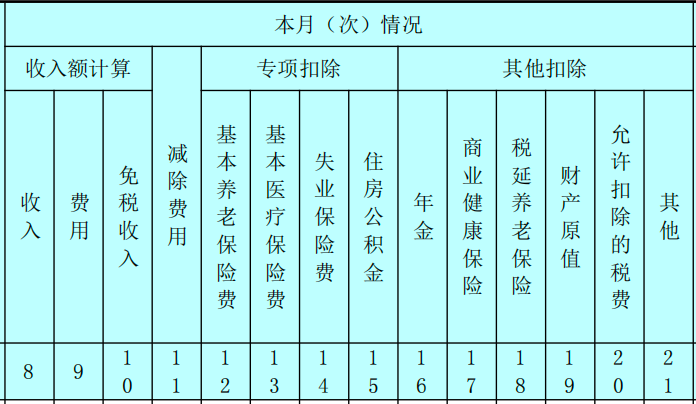

1.ЁАЪеШыЖюМЦЫуЁБЃКАќКЌЁАЪеШыЁБЁАЗбгУЁБЁАУтЫАЪеШыЁБЁЃЪеШыЖю=Ек8Са-Ек9Са-Ек10СаЁЃ

ЂйЕк8СаЁАЪеШыЁБЃКЬюаДЕБдТЃЈДЮЃЉПлНЩвхЮёШЫжЇИЖИјФЩЫАШЫЫљЕУЕФзмЖюЁЃ

ЂкЕк9СаЁАЗбгУЁБЃКШЁЕУРЭЮёБЈГъЫљЕУЁЂИхГъЫљЕУЁЂЬиаэШЈЪЙгУЗбЫљЕУЪБЬюаДЃЌШЁЕУЦфЫћИїЯюЫљЕУЪБЮоаыЬюаДБОСаЁЃОгУёИіШЫШЁЕУЩЯЪіЫљЕУЃЌУПДЮЪеШыВЛГЌЙ§4000дЊЕФЃЌЗбгУЬюаДЁА800ЁБдЊЃЛУПДЮЪеШы4000дЊвдЩЯЕФЃЌЗбгУАДЪеШыЕФ20%ЬюаДЁЃЗЧОгУёИіШЫШЁЕУРЭЮёБЈГъЫљЕУЁЂИхГъЫљЕУЁЂЬиаэШЈЪЙгУЗбЫљЕУЃЌЗбгУАДЪеШыЕФ20%ЬюаДЁЃ

ЂлЕк10СаЁАУтЫАЪеШыЁБЃКЬюаДФЩЫАШЫИїЫљЕУЯюФПЪеШызмЖюжаЃЌАќКЌЕФЫАЗЈЙцЖЈЕФУтЫАЪеШыН№ЖюЁЃЦфжаЃЌЫАЗЈЙцЖЈЁАИхГъЫљЕУЕФЪеШыЖюМѕАД70%МЦЫуЁБЃЌЖдИхГъЫљЕУЕФЪеШыЖюМѕМЦЕФ30%ВПЗжЃЌЬюШыБОСаЁЃ

ЃЈ2ЃЉЕк11СаЁАМѕГ§ЗбгУЁБЃКАДЫАЗЈЙцЖЈЕФМѕГ§ЗбгУБъзМЬюаДЁЃШчЃЌ2019ФъФЩЫАШЫШЁЕУЙЄзЪЁЂаНН№ЫљЕУАДдТЩъБЈЪБЃЌЬюаД5000дЊЁЃФЩЫАШЫШЁЕУВЦВњзтСоЫљЕУЃЌУПДЮЪеШыВЛГЌЙ§4000дЊЕФЃЌЬюаД800дЊЃЛУПДЮЪеШы4000дЊвдЩЯЕФЃЌАДЪеШыЕФ20%ЬюаДЁЃ

ЃЈ3ЃЉЕк12ЁЋ15СаЁАзЈЯюПлГ§ЁБЃКЗжБ№ЬюаДАДЙцЖЈдЪаэПлГ§ЕФЛљБОбјРЯБЃЯеЗбЁЂЛљБОвНСЦБЃЯеЗбЁЂЪЇвЕБЃЯеЗбЁЂзЁЗПЙЋЛ§Н№ЃЈвдЯТМђГЦЁАШ§ЯевЛН№ЁБЃЉЕФН№ЖюЁЃ

ЃЈ4ЃЉЕк16ЁЋ21СаЁАЦфЫћПлГ§ЁБЃКЗжБ№ЬюаДАДЙцЖЈдЪаэПлГ§ЕФЯюФПН№ЖюЁЃ

ЃЈЖўЃЉЗЧОгУёФЩЫАШЫ

ИљОнЁЖЙњМвЫАЮёзмОжЙигкШЋУцЪЕЪЉаТИіШЫЫљЕУЫАЗЈШєИЩеїЙмЯЮНгЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2018ФъЕк56КХЃЉЙцЖЈЃЌРЭЮёБЈГъЫљЕУЁЂИхГъЫљЕУЁЂЬиаэШЈЪЙгУЗбЫљЕУЃЌвдУПДЮЪеШыЖюЮЊгІФЩЫАЫљЕУЖюЃЌЪЪгУАДдТЛЛЫуКѓЕФЗЧОгУёИіШЫдТЖШЫАТЪБэМЦЫугІФЩЫАЖюЁЃЦфжаЃЌРЭЮёБЈГъЫљЕУЁЂИхГъЫљЕУЁЂЬиаэШЈЪЙгУЗбЫљЕУвдЪеШыМѕГ§АйЗжжЎЖўЪЎЕФЗбгУКѓЕФгрЖюЮЊЪеШыЖюЁЃИхГъЫљЕУЕФЪеШыЖюМѕАДАйЗжжЎЦпЪЎМЦЫуЁЃЙЋЪНЃКЗЧОгУёИіШЫРЭЮёБЈГъЫљЕУгІФЩЫАЖю=гІФЩЫАЫљЕУЖю×ЫАТЪ-ЫйЫуПлГ§Ъ§

ЫФЁЂРЭЮёБЈГъЕФдТгыДЮ

РЭЮёБЈГъЫљЕУЁЂИхГъЫљЕУЁЂЬиаэШЈЪЙгУЗбЫљЕУЃЌЪєгквЛДЮадЪеШыЕФЃЌвдШЁЕУИУЯюЪеШыЮЊвЛДЮЃЛЪєгкЭЌвЛЯюФПСЌајадЪеШыЕФЃЌвдвЛИідТФкШЁЕУЕФЪеШыЮЊвЛДЮЁЃИљОнЁЖЙњМвЫАЮёзмОжЙигкгЁЗЂ<еїЪеИіШЫЫљЕУЫАШєИЩЮЪЬтЕФЙцЖЈ>ЕФЭЈжЊЁЗ(ЙњЫАЗЂЁВ1994ЁГ89КХ)ЙцЖЈЃКЁАЭЌвЛЯюФПЁБЃЌЪЧжИРЭЮёБЈГъЫљЕУСаОйОпЬхРЭЮёЯюФПжаЕФФГвЛЕЅЯюЃЌИіШЫМцгаВЛЭЌЕФРЭЮёБЈГъЫљЕУЃЌгІЕБЗжБ№МѕГ§ЗбгУЃЌМЦЫуНЩФЩИіШЫЫљЕУЫАЁЃ

Р§ЃКЭѕФГгк2020Фъ4дТ28ШеЕН5дТ4ШеЮЊФГЙЋЫОЩшМЦвЛИіЙцЛЎЭМЃЌавщЙцЖЈАДЭъЙЄНјЖШЗж3ДЮИЖПюЃЌ4дТЗнЗжБ№жЇИЖ10000дЊЁЂ15000дЊЃЌ5дТжЇИЖ3500дЊЃЛ6дТЗнЬсЙЉзАфъЛёЕУЪеШы5000дЊЃЌГ§ИіШЫЫљЕУЫАЭтВЛПМТЧЦфЫћЫАЗбЃЌдђЯТСаБэЪіе§ШЗЕФгаЃЈ BDEЁЁЃЉЁЃ

A.ЩшМЦвЕЮёЗж3ДЮдЄПлдЄНЩИіШЫЫљЕУЫА

B.ЩшМЦвЕЮёКЭзАфъвЕЮёЗжБ№дЄПлдЄНЩИіШЫЫљЕУЫА

C.ЩшМЦвЕЮёПЩвдКЭзАфъвЕЮёКЯВЂдЄПлдЄНЩЫАПю

D.ЩшМЦвЕЮёЙВдЄПлдЄНЩИіШЫЫљЕУЫА4840дЊ

E.зАфъвЕЮёЙВдЄПлдЄНЩИіШЫЫљЕУЫА800дЊ

НтЮіЃКЭѕФГШЁЕУЩшМЦРЭЮёБЈГъЃЌавщЙцЖЈАДЭъЙЄНјЖШЗж3ДЮИЖПюЃЌ4дТЗнжЇИЖ10000дЊЁЂ15000дЊЃЌ5дТжЇИЖ3500дЊЃЌЬтИЩЕуУїСЫЁАЗжДЮИЖПюЛђдЄИЖПюЁБЕФЃЌОЭВЛЪЧСЌајадЫљЕУЃЌЖјЪЧвЛИіЯюФПЕФвЛДЮЫљЕУЃЌЗжДЮжЇИЖЃЌвђДЫгІАДПчдТЕФвЛДЮадЪеШыДІРэЁЃ

ЩшМЦвЕЮёгІдк5дТдЄПлдЄНЩИіШЫЫљЕУЫА28500*(1-20%)*30%-2000=4840дЊЃЛзАшЋЪеШыгІдк6дТдЄПлдЄНЩИіШЫЫљЕУЫА5000*(1-20%)*20%=800дЊЁЃ

ЖдБШЃКЙњМвЫАЮёзмОж2019Фъ12дТ4ШеЛЅЖЏСєбдЁАЦѓвЕЧыРЯЪІЗжБ№дкВЛЭЌдТЗнРДНВПЮЃЌЕЋБЈГъдкЭЌвЛИідТжЇИЖЕФЃЌЩъБЈИіЫАЪБЪЧЗёЪєгкЁЎЭЌвЛЯюФПСЌајадЪеШыЁЏЃЌКЯВЂдквЛЦ№ЩъБЈЃПЁБНтД№жаУїШЗЃЌИљОнЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЕкЪЎЫФЬѕЃЌРЭЮёБЈГъЫљЕУЪєгквЛДЮадЪеШыЕФЃЌвдШЁЕУИУЯюЪеШыЮЊвЛДЮЃЛЪєгкЭЌвЛЯюФПСЌајадЪеШыЕФЃЌвдвЛИідТФкШЁЕУЕФЪеШыЮЊвЛДЮЁЃЦѓвЕЧыРЯЪІЗжБ№дкВЛЭЌдТЗнРДНВПЮЃЌЕЋБЈГъдкЭЌвЛИідТжЇИЖЕФЃЌЪєгкЭЌвЛЯюФПСЌајадЪеШыЃЌгІвдвЛИідТФкШЁЕУЕФЪеШыЮЊвЛДЮЁЃ

ЮхЁЂСЌајадРЭЮёБЈГъ

ЖдгкБЃЯегЊЯњдБЁЂжЄШЏОМЭШЫгЖН№ЪеШыЁЂе§дкНгЪмШЋШежЦбЇРњНЬг§ЕФбЇЩњвђЪЕЯАШЁЕУРЭЮёБЈГъЫљЕУЕФЃЌПлНЩвхЮёШЫдЄПлдЄНЩИіШЫЫљЕУЫАЪБЃЌАДееЁЖЙњМвЫАЮёзмОжЙигкЗЂВМЁДИіШЫЫљЕУЫАПлНЩЩъБЈЙмРэАьЗЈЃЈЪдааЃЉЁЕЕФЙЋИцЁЗЃЈ2018ФъЕк61КХЃЌвдЯТМђГЦ61КХЙЋИцЃЉЙцЖЈЕФРлМЦдЄПлЗЈМЦЫуВЂдЄПлдЄНЩЫАПюЁЃ

РлМЦдЄПлЗЈЃЌЪЧжИПлНЩвхЮёШЫдквЛИіФЩЫАФъЖШФкдЄПлдЄНЩЫАПюЪБЃЌвдФЩЫАШЫдкБОЕЅЮЛНижСЕБЧАдТЗнЙЄзЪЁЂаНН№ЫљЕУРлМЦЪеШыМѕГ§РлМЦУтЫАЪеШыЁЂРлМЦМѕГ§ЗбгУЁЂРлМЦзЈЯюПлГ§ЁЂРлМЦзЈЯюИНМгПлГ§КЭРлМЦвРЗЈШЗЖЈЕФЦфЫћПлГ§КѓЕФгрЖюЮЊРлМЦдЄПлдЄНЩгІФЩЫАЫљЕУЖюЃЌЪЪгУИіШЫЫљЕУЫАдЄПлТЪБэвЛЃЌМЦЫуРлМЦгІдЄПлдЄНЩЫАЖюЃЌдйМѕГ§РлМЦМѕУтЫАЖюКЭРлМЦвбдЄПлдЄНЩЫАЖюЃЌЦфгрЖюЮЊБОЦкгІдЄПлдЄНЩЫАЖюЁЃгрЖюЮЊИКжЕЪБЃЌднВЛЭЫЫАЁЃФЩЫАФъЖШжеСЫКѓгрЖюШдЮЊИКжЕЪБЃЌгЩФЩЫАШЫЭЈЙ§АьРэзлКЯЫљЕУФъЖШЛуЫуЧхНЩЃЌЫАПюЖрЭЫЩйВЙЁЃ

ОпЬхМЦЫуЙЋЪНШчЯТЃК

БОЦкгІдЄПлдЄНЩЫАЖю=ЃЈРлМЦдЄПлдЄНЩгІФЩЫАЫљЕУЖю×дЄПлТЪ-ЫйЫуПлГ§Ъ§)-РлМЦМѕУтЫАЖю-РлМЦвбдЄПлдЄНЩЫАЖю

РлМЦдЄПлдЄНЩгІФЩЫАЫљЕУЖю=РлМЦЪеШы-РлМЦУтЫАЪеШы-РлМЦМѕГ§ЗбгУ-РлМЦзЈЯюПлГ§-РлМЦзЈЯюИНМгПлГ§-РлМЦвРЗЈШЗЖЈЕФЦфЫћПлГ§

ЦфжаЃКРлМЦМѕГ§ЗбгУЃЌАДее5000дЊ/дТГЫвдФЩЫАШЫЕБФъНижСБОдТдкБОЕЅЮЛЕФШЮжАЪмЙЭдТЗнЪ§МЦЫуЁЃ

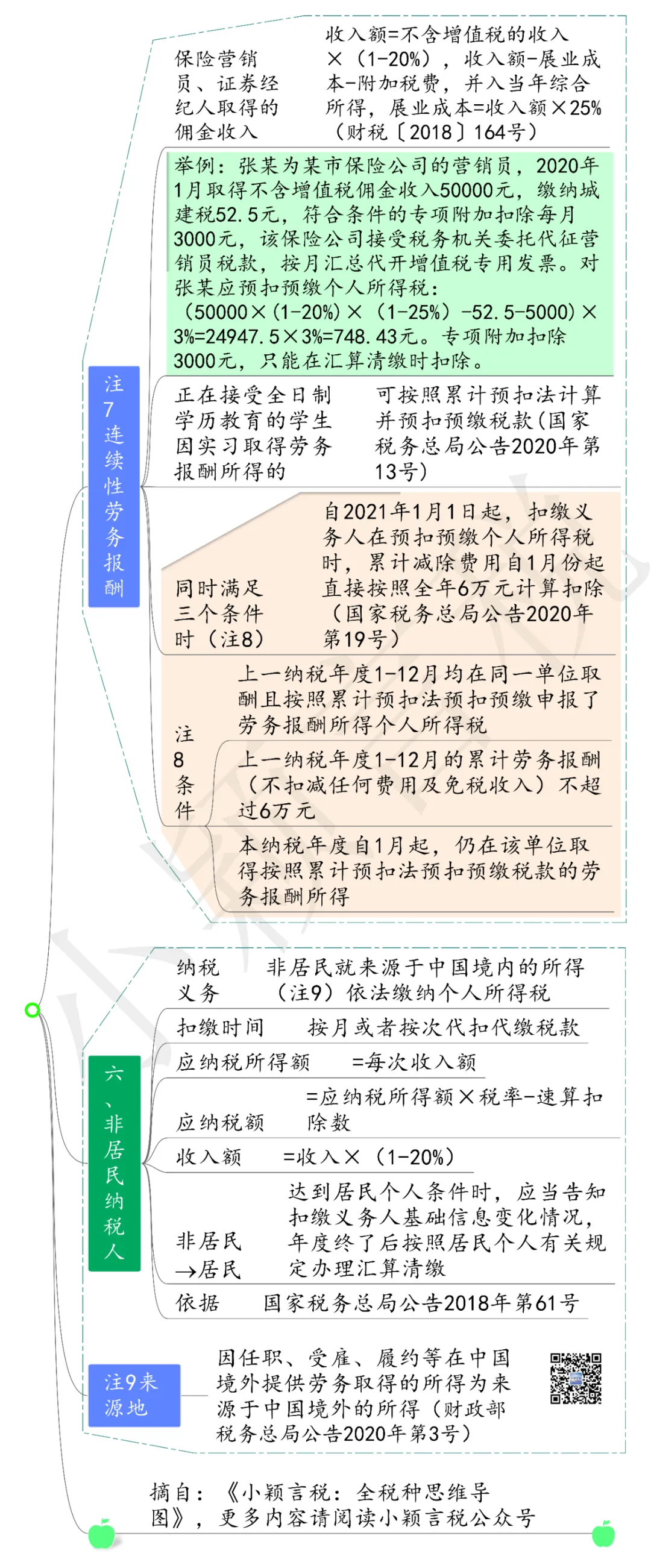

ЃЈвЛЃЉБЃЯегЊЯњдБЁЂжЄШЏОМЭШЫШЁЕУЕФгЖН№ЪеШыЃЌЪєгкРЭЮёБЈГъЫљЕУЃЌИљОнЁЖЙигкИіШЫЫљЕУЫАЗЈаоИФКѓгаЙигХЛнеўВпЯЮНгЮЪЬтЕФЭЈжЊЁЗ(ВЦЫАЁВ2018ЁГ164КХ)ЙцЖЈЃЌБЃЯегЊЯњдБЁЂжЄШЏОМЭШЫШЁЕУЕФгЖН№ЪеШыЃЌЪєгкРЭЮёБЈГъЫљЕУЃЌвдВЛКЌдіжЕЫАЕФЪеШыМѕГ§20%ЕФЗбгУКѓЕФгрЖюЮЊЪеШыЖюЃЌЪеШыЖюМѕШЅеЙвЕГЩБОвдМАИНМгЫАЗбКѓЃЌВЂШыЕБФъзлКЯЫљЕУЃЌМЦЫуНЩФЩИіШЫЫљЕУЫАЁЃБЃЯегЊЯњдБЁЂжЄШЏОМЭШЫеЙвЕГЩБОАДееЪеШыЖюЕФ25%МЦЫуЁЃПлНЩвхЮёШЫЯђБЃЯегЊЯњдБЁЂжЄШЏОМЭШЫжЇИЖгЖН№ЪеШыЪБЃЌгІАДее61КХЙЋИцЙцЖЈЕФРлМЦдЄПлЗЈМЦЫудЄПлЫАПюЁЃ

АИР§1ЃК2019Фъ4дТ11ШеКЯЗЪФГВЦВњБЃЯеЙЋЫОЩъБЈДњПлДњНЩБЃЯегЊЯњдБгЖН№ЪеШыИіЫАЃЌЭѕФГгЖН№ЪеШы1дТЗн123250дЊЃЌ2дТЗн93050дЊЃЌ3дТЗн108150дЊЃЌ1МОЖШРлМЦгЖН№ЪеШы324450дЊЃЌжїЙмЫАЮёЛњЙиКЫЖЈаЁЙцФЃФЩЫАШЫдіжЕЫААДМОЩъБЈЃЌЙЋЫОвбПлНЩЭѕФГ1-2дТгЖН№ЪеШыИіЫА14312дЊЃЌ3дТИіЫАШчКЮМЦЫуЩъБЈЃП

НтЮіЃКМЦЫуЯрЙиЫАЗб

1.МЦЫудіжЕЫА

ЭѕФГ3дТЗнгЖН№ЪеШы108150дЊЃЌ

1МОЖШВЛКЌЫАЪеШыЃН324450/1.03ЃН315000дЊ

гІНЛдіжЕЫАЃН315000*3%ЃН9450дЊ

2.МЦЫуИНМгЫАЗб

ГЧНЈЫАМАИНМг=9450 *ЃЈ7%+3%+2%ЃЉЃН1134дЊЃЌаЁЙцФЃФЩЫАШЫМѕАыеїЪеЃЌгІНЛГЧНЈЫАМАИНМгЃК567дЊ

3.вЛМОЖШгІФЩЫАЫљЕУЖю

ЃЈ1ЃЉМЦЫуЪеШыЖю

ЪеШыЖю=ВЛКЌдіжЕЫАЕФЪеШыМѕГ§20%ЕФЗбгУКѓЕФгрЖю

=315000 *(1-20%)=252000дЊ

ЃЈ2ЃЉМЦЫуеЙвЕГЩБО

еЙвЕГЩБОАДееЪеШыЖюЕФ25%МЦЫу

еЙвЕГЩБО=252000 *25%=63000дЊ

ЃЈ3ЃЉВЂШыЕБФъзлКЯЫљЕУ

ЪеШыЖюМѕШЅеЙвЕГЩБОвдМАИНМгЫАЗбКѓЃЌВЂШыЕБФъзлКЯЫљЕУ

252000-63000-567=188433дЊ

4.МЦЫуИіШЫЫљЕУЫА

1МОЖШРлМЦдЄПлдЄНЩгІФЩЫАЫљЕУЖюЃН315000*0.8*ЃЈ1-25%ЃЉ-567-5000*3ЃН173433дЊ

3дТЗнгІдЄПлдЄНЩИіШЫЫљЕУЫАЃН173433*20%Ѓ16920-14312ЃН3454.6дЊ

ЃЈЖўЃЉЬѕР§Ек28ЬѕЕкЖўПюЙцЖЈЃЌОгУёИіШЫШЁЕУРЭЮёБЈГъЫљЕУЁЂИхГъЫљЕУЁЂЬиаэШЈЪЙгУЗбЫљЕУЃЌгІЕБдкЛуЫуЧхНЩЪБЯђЫАЮёЛњЙиЬсЙЉгаЙиаХЯЂЃЌМѕГ§зЈЯюИНМгПлГ§ЁЃ61КХЙЋИцЕкСљЬѕЙцЖЈЃЌФЩЫАШЫЮДШЁЕУЙЄзЪЁЂаНН№ЫљЕУЃЌНіШЁЕУРЭЮёБЈГъЫљЕУЁЂИхГъЫљЕУЁЂЬиаэШЈЪЙгУЗбЫљЕУашвЊЯэЪмзЈЯюИНМгПлГ§ЕФЃЌгІЕБдкДЮФъ3дТ1ШежС6дТ30ШеФкЃЌздааЯђЛуНЩЕижїЙмЫАЮёЛњЙиБЈЫЭЁЖПлГ§аХЯЂБэЁЗЃЌВЂдкАьРэЛуЫуЧхНЩЩъБЈЪБПлГ§ЁЃвђДЫРЭЮёБЈГъЫљЕУЕФЁАзЈЯюПлГ§ЁЂзЈЯюИНМгПлГ§ЁБжЛФмдкЛуЫуЧхНЩЪБПлГ§ЁЃ

АИР§2ЃКеХЯШЩњЮЊФГЪаБЃЯеЙЋЫОЕФгЊЯњдБЃЌ2019Фъ1дТШЁЕУгЖН№ЪеШы51500дЊЃЌАДЙцЖЈБъзМздИЖШ§ЯевЛН№4000дЊЃЌЗћКЯЬѕМўЕФзЈЯюИНМгПлГ§УПдТ3000дЊЃЌИУБЃЯеЙЋЫОНгЪмЫАЮёЛњЙиЮЏЭаДњеїгЊЯњдБЫАПюЃЌАДдТЛузмДњПЊдіжЕЫАзЈгУЗЂЦБЁЃеХЯШЩњгІФЩЫАЗбМЦЫуе§ШЗЕФЪЧЃЈ AE ЃЉЁЃ

A.діжЕЫА1500дЊ

B.ГЧНЈЫА105дЊ

C.НЬг§ЗбИНМг45дЊ

D.ЕиЗННЬг§ИНМг30дЊ

E.дЄПлдЄНЩИіШЫЫљЕУЫА748.43дЊ

НтЮіЃКДњПЊдіжЕЫАзЈгУЗЂЦБНЩФЩдіжЕЫА51500/1.03*3%=1500дЊЃЛ

ВЦЫАЁВ2016ЁГ12КХЃЌНЋУтеїНЬг§ЗбИНМгЁЂЕиЗННЬг§ИНМгЁЂЫЎРћНЈЩшЛљН№ЕФЗЖЮЇЃЌРЉДѓЕНАДдТФЩЫАЕФдТЯњЪлЖюЛђгЊвЕЖюВЛГЌЙ§10ЭђдЊЃЈАДМОЖШФЩЫАЕФМОЖШЯњЪлЖюЛђгЊвЕЖюВЛГЌЙ§30ЭђдЊЃЉЕФНЩФЩвхЮёШЫЁЃБОР§дТЯњЪлЖюдк10ЭђвдЯТЃЌУтеїНЬг§ЗбИНМгКЭЕиЗННЬг§ИНМгЃЛ

ГЧЪаЮЌЛЄНЈЩшЗбЯэЪмаЁЮЂМѕАыгХЛнЃЌгІНЩФЩГЧНЈЫА1500*7%*50%=52.5дЊЃЛ

ИіШЫЫљЕУЫАЃЌАДееРлМЦдЄПлЗЈМЦЫуВЂдЄПлдЄНЩЫАПюЃК(50000*(1-20%)*ЃЈ1-25%ЃЉ-52.5-5000)*3%=24947.5*3%=748.43дЊЁЃ

ЃЈШ§ЃЉЁЖЙњМвЫАЮёзмОжЙигкЭъЩЦЕїећВПЗжФЩЫАШЫИіШЫЫљЕУЫАдЄПлдЄНЩЗНЗЈЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2020ФъЕк13КХЃЉЙцЖЈЃЌзд2020Фъ7дТ1ШеЦ№ЃЌе§дкНгЪмШЋШежЦбЇРњНЬг§ЕФбЇЩњвђЪЕЯАШЁЕУРЭЮёБЈГъЫљЕУЕФЃЌПлНЩвхЮёШЫдЄПлдЄНЩИіШЫЫљЕУЫАЪБЃЌПЩАДееРлМЦдЄПлЗЈМЦЫуВЂдЄПлдЄНЩЫАПюЁЃАДееЁЖЙњМвЫАЮёзмОжЙигкЗЂВМЁДИіШЫЫљЕУЫАПлНЩЩъБЈЙмРэАьЗЈЃЈЪдааЃЉЁЕЕФЙЋИцЁЗЃЈ2018ФъЕк61КХЃЉЙцЖЈЕФРлМЦдЄПлЗЈМЦЫуВЂдЄПлдЄНЩЫАПюЁЃИљОнИіШЫЫљЕУЫАЗЈМАЦфЪЕЪЉЬѕР§гаЙиЙцЖЈЃЌРлМЦдЄПлЗЈдЄПлдЄНЩИіШЫЫљЕУЫАЕФОпЬхМЦЫуЙЋЪНЮЊЃК

БОЦкгІдЄПлдЄНЩЫАЖю=ЃЈРлМЦЪеШыЖю-РлМЦМѕГ§ЗбгУЃЉ×дЄПлТЪ-ЫйЫуПлГ§Ъ§-РлМЦМѕУтЫАЖю-РлМЦвбдЄПлдЄНЩЫАЖю

ЦфжаЃЌРлМЦМѕГ§ЗбгУАДее5000дЊ/дТГЫвдФЩЫАШЫдкБОЕЅЮЛПЊЪМЪЕЯАдТЗнЦ№жСБОдТЕФЪЕЯАдТЗнЪ§МЦЫуЁЃ

Р§ЃКбЇЩњаЁЭѕЕНМзЙЋЫОЪЕЯАЃЌМзЙЋЫО8дТЗнЗЂЗХ7дТЗнРЭЮёБЈГъ3800дЊЃЌ9дТЗЂЗХ8дТЗнРЭЮёБЈГъ5000дЊЃЌаЁЭѕашвЊНЛИіШЫЫљЕУЫАТ№ЃПЃЈМйЩшВЛПМТЧЦфЫћЫАЗбЃЉ

ЫАПюЫљЪєЦк8дТЃК

ЪеШыЖю=3800×ЃЈ1-20%ЃЉ=3040дЊ

РлМЦдЄПлдЄНЩгІФЩЫАЫљЕУЖю=РлМЦЪеШы-РлМЦУтЫАЪеШы-РлМЦМѕГ§ЗбгУ3040-5000 ЃМ 0дЊ

ЫАПюЫљЪєЦк9дТЃК

РлМЦдЄПлдЄНЩгІФЩЫАЫљЕУЖю=8800×ЃЈ1-20%ЃЉ-5000 × 2ЃМ 0дЊ

аЁЭѕВЛашвЊНЩФЩИіШЫЫљЕУЫАЁЃ

СљЁЂзлКЯЫљЕУЛуЫуЧхНЩ

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗЕкСљЬѕЙцЖЈЃЌОгУёИіШЫЕФзлКЯЫљЕУЃЌвдУПвЛФЩЫАФъЖШЕФЪеШыЖюМѕГ§ЗбгУСљЭђдЊвдМАзЈЯюПлГ§ЁЂзЈЯюИНМгПлГ§КЭвРЗЈШЗЖЈЕФЦфЫћПлГ§КѓЕФгрЖюЃЌЮЊгІФЩЫАЫљЕУЖюЁЃ

РЭЮёБЈГъЫљЕУЁЂИхГъЫљЕУЁЂЬиаэШЈЪЙгУЗбЫљЕУвдЪеШыМѕГ§АйЗжжЎЖўЪЎЕФЗбгУКѓЕФгрЖюЮЊЪеШыЖюЁЃИхГъЫљЕУЕФЪеШыЖюМѕАДАйЗжжЎЦпЪЎМЦЫуЁЃ

ашвЊАьРэЛуЫуЧхНЩЕФФЩЫАШЫЃЌгІЕБдкШЁЕУЫљЕУЕФДЮФъ3дТ1ШежС6дТ30ШеФкЃЌЯђШЮжАЁЂЪмЙЭЕЅЮЛЫљдкЕижїЙмЫАЮёЛњЙиАьРэФЩЫАЩъБЈЃЌВЂБЈЫЭЁЖИіШЫЫљЕУЫАФъЖШздааФЩЫАЩъБЈБэЁЗЁЃФЩЫАШЫгаСНДІвдЩЯШЮжАЁЂЪмЙЭЕЅЮЛЕФЃЌбЁдёЯђЦфжавЛДІШЮжАЁЂЪмЙЭЕЅЮЛЫљдкЕижїЙмЫАЮёЛњЙиАьРэФЩЫАЩъБЈЃЛФЩЫАШЫУЛгаШЮжАЁЂЪмЙЭЕЅЮЛЕФЃЌЯђЛЇМЎЫљдкЕиЛђОГЃОгзЁЕижїЙмЫАЮёЛњЙиАьРэФЩЫАЩъБЈЁЃ

ЁЁЁЁФЩЫАШЫАьРэзлКЯЫљЕУЛуЫуЧхНЩЃЌгІЕБзМБИгыЪеШыЁЂзЈЯюПлГ§ЁЂзЈЯюИНМгПлГ§ЁЂвРЗЈШЗЖЈЕФЦфЫћПлГ§ЁЂОшдљЁЂЯэЪмЫАЪегХЛнЕШЯрЙиЕФзЪСЯЃЌВЂАДЙцЖЈСєДцБИВщЛђБЈЫЭЁЃ

ЦпЁЂжЇИЖРЭЮёБЈГъЕФСљДѓЮѓЧјЃЈеЊзддЦФЯЫАЮёЃЉ

ЮѓЧјвЛЁЂжЇИЖздШЛШЫЕФРЭЮёБЈГъЃЌВЛашвЊЗЂЦБОЭПЩвдЫАЧАПлГ§ЁЃ

ОРе§ЃК

вдЩЯРэНтЪЧДэЮѓЕФЃЌжЇИЖздШЛШЫЕФРЭЮёБЈГъЃЌЕБШЛашвЊШЁЕУРЭЮёБЈГъЕФЗЂЦБЃЌВХПЩвдЫАЧАПлГ§ЁЃ

ЬсабЃК

ИљОнЙњМвЫАЮёзмОжЙЋИц2018ФъЕк28КХЕФЯрЙиЙцЖЈЃКжЇИЖздШЛШЫЕФРЭЮёБЈГъЪєгкаЁЖюСуаЧжЇГіЕФЃЌвВПЩвдгУЪеПюЦОжЄЫАЧАПлГ§ЁЃ

ЮѓЧјЖўЁЂжЇИЖздШЛШЫЕФРЭЮёБЈГъЃЌдкДњПЊЗЂЦБЛЗНкЫАЮёОжеїЪеИіШЫЫљЕУЫАЁЃ

ОРе§ЃКвдЩЯРэНтЪЧДэЮѓЕФЃЌздШЛШЫШЁЕУРЭЮёБЈГъЫљЕУЁЂИхГъЫљЕУКЭЬиаэШЈЪЙгУЗбЫљЕУЩъЧыДњПЊЗЂЦБЕФЃЌдкДњПЊЗЂЦБЛЗНкВЛдйеїЪеИіШЫЫљЕУЫАЁЃ

ЬсабЃКДњПЊЗЂЦБЕЅЮЛ(АќРЈЫАЮёЛњЙиКЭНгЪмЫАЮёЛњЙиЮЏЭаДњПЊЗЂЦБЕФЕЅЮЛ)дкЗЂЦББИзЂРИФкЭГвЛзЂУїЁАИіШЫЫљЕУЫАгЩжЇИЖШЫвРЗЈПлНЩЁБЁЃ

ЮѓЧјШ§ЁЂЮвЦѓвЕжЇИЖЭтВПШЫдБСѕЪІИЕРЭЮёБЈГъ10300дЊЃЌЧыЮЪДњПл20%ИіЫАЕФЪБКђЪЧАДееКЌЫАЪеШыРДМЦЫуИіЫААЩЃП

ОРе§ЃКвдЩЯРэНтЪЧДэЮѓЕФЃЌгІИУАДееВЛКЌЫАЪеШыМЦЫуДњПлЕФИіЫАЁЃ

ВЛКЌЫАЪеШы=10300/1.03=10000дЊ

ДњПлЕФИіЫА=10000*ЃЈ1-20%ЃЉ*20%=1600дЊ

ЬсабЃКРЭЮёБЈГъЫљЕУЯюФПМЦЫАвРОнЮЊВЛКЌдіжЕ稅ЪеШыЁЃМЦЫуИіШЫЫљЕУЫАЪБЃЌвбНЩФЩЕФдіжЕЫАИНеїЫАЗбЃЌПЩвдДгВЛКЌдіжЕЫАЪеШыжаПлГ§КѓЃЌдйМѕГ§ЗбгУЁЃ

ВЮПМЃК12366ББОЉжааФД№вЩ

ЮѓЧјЫФЃКжЇИЖздШЛШЫЕФРЭЮёБЈГъЃЌжЇИЖЗНдкдЄПлИіШЫЫљЕУЫАЕФЪБКђжБНгГЫвд20%ЫАТЪМЦЫуЁЃ

ОРе§ЃКвдЩЯРэНтЪЧДэЮѓЕФЃЌашвЊЯШМЦЫуЪеШыЖюЃЌдйАДееЫАТЪ20%дЄПлИіЫАЁЃ

ЬсабЃКЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗЕкСљЬѕ

ЙцЖЈЃКРЭЮёБЈГъЫљЕУЁЂИхГъЫљЕУЁЂЬиаэШЈЪЙгУЗбЫљЕУвдЪеШыМѕГ§АйЗжжЎЖўЪЎЕФЗбгУКѓЕФгрЖюЮЊЪеШыЖюЁЃИхГъЫљЕУЕФЪеШыЖюАДАйЗжжЎЦпЪЎМЦЫуЁЃ

ЮѓЧјЮхЃКжЇИЖздШЛШЫЕФРЭЮёБЈГъВЛГЌЙ§800дЊЕФЃЌЮоашЩъБЈИіЫАЁЃ

ОРе§ЃКвдЩЯРэНтЪЧДэЮѓЕФЃЌЙЋЫОзїЮЊРЭЮёБЈГъЕФжЇИЖЗНЃЌгІТФааПлНЩЕФвхЮёЁЃ

ЬсабЃКРЭЮёБЈГъЫљЕУУПДЮЪеШыЮДГЌЙ§800дЊЕФЃЌгЩгкМЦЫудЄПлдЄНЩЪБЁАРЭЮёБЈГъЫљЕУУПДЮЪеШыВЛГЌЙ§ЫФЧЇдЊЕФЃЌМѕГ§ЗбгУАДАЫАйдЊМЦЫуЁБЃЌЫљвдгІдЄПлдЄНЩИіШЫЫљЕУЫАЫАЖюЮЊ0ЁЃ0ВЂВЛДњБэВЛашвЊЩъБЈЁЃ

ЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗЕкЫФЬѕЙцЖЈЃКЪЕааИіШЫЫљЕУЫАШЋдБШЋЖюПлНЩЩъБЈЕФгІЫАЫљЕУАќРЈЃК

ЃЈвЛЃЉЙЄзЪЁЂаНН№ЫљЕУЃЛ

ЃЈЖўЃЉРЭЮёБЈГъЫљЕУЃЛ

ЃЈШ§ЃЉИхГъЫљЕУЃЛ

ЃЈЫФЃЉЬиаэШЈЪЙгУЗбЫљЕУЃК

ЃЈЮхЃЉРћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУЃЛ

ЃЈСљЃЉВЦВњзтСоЫљЕУЃЛ

ЃЈЦпЃЉВЦВњзЊШУЫљЕУЃЛ

ЃЈАЫЃЉХМШЛЫљЕУЁЃ

ЮѓЧјСљЃКжЇИЖЭЌвЛздШЛШЫЕФЭЌвЛЯюФПЕФРЭЮёБЈГъЃЌвЛИідТФкЖрДЮШЁЕУЕФЃЌУПДЮЖМПЩвдМѕШЅ800дЊЛђеп20%ПлГ§ЁЃ

ОРе§ЃКвдЩЯРэНтЪЧДэЮѓЕФЃЌРЭЮёБЈГъЫљЕУЃЌЪєгквЛДЮадЪеШыЕФЃЌвдШЁЕУИУЯюЪеШыЮЊвЛДЮЃЛЪєгкЭЌвЛЯюФПСЌајадЪеШыЕФЃЌвдвЛИідТФкШЁЕУЕФЪеШыЮЊвЛДЮЁЃ

ЬсабЃКЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЃЈЙњЮёдКСюЕк707КХЃЉЕкСљЬѕЕкЃЈЖўЃЉЯюЙцЖЈЃКРЭЮёБЈГъЫљЕУЃЌЪЧжИИіШЫДгЪТРЭЮёШЁЕУЕФЫљЕУЃЌАќРЈДгЪТЩшМЦЁЂзАфъЁЂАВзАЁЂжЦЭМЁЂЛЏбщЁЂВтЪдЁЂвНСЦЁЂЗЈТЩЁЂЛсМЦЁЂзЩбЏЁЂНВбЇЁЂЗвыЁЂЩъИхЁЂЪщЛЁЂЕёПЬЁЂгАЪгЁЂТМвєЁЂТМЯёЁЂбнГіЁЂБэбнЁЂЙуИцЁЂеЙРРЁЂММЪѕЗўЮёЁЂНщЩмЗўЮёЁЂОМЭЗўЮёЁЂДњАьЗўЮёвдМАЦфЫћРЭЮёШЁЕУЕФЫљЕУЁЃЕкЪЎЫФЬѕЕкЃЈвЛЃЉЯюЙцЖЈЃЌРЭЮёБЈГъЫљЕУЁЂИхГъЫљЕУЁЂЬиаэШЈЪЙгУЗбЫљЕУЃЌЪєгквЛДЮадЪеШыЕФЃЌвдШЁЕУИУЯюЪеШыЮЊвЛДЮЃЛЪєгкЭЌвЛЯюФПСЌајадЪеШыЕФЃЌвдвЛИідТФкШЁЕУЕФЪеШыЮЊвЛДЮЁЃ