财务小刑

申税小微,我们是一家软件企业,现在需要办理软件产品增值税即征即退进项分摊方式备案,那需要如何操作呢?

没问题,现在在新电子税局上面就能轻松办理,让我给你讲一讲如何操作!

申税小微

功能路径:

1. 我要办税-税费申报及缴纳-申报辅助信息报告-软件产品增值税即征即退进项分摊方式资料报送与信息采集

2. 通过首页搜索栏输入关键字查找出的“软件产品增值税即征即退进项分摊方式资料报送与信息采集”进入办税功能

操作步骤:

01

登录新电子税局后,点击【我要办税】-【税费申报及缴纳】-【申报辅助信息报告】-【软件产品增值税即征即退进项分摊方式资料报送与信息采集】功能菜单。

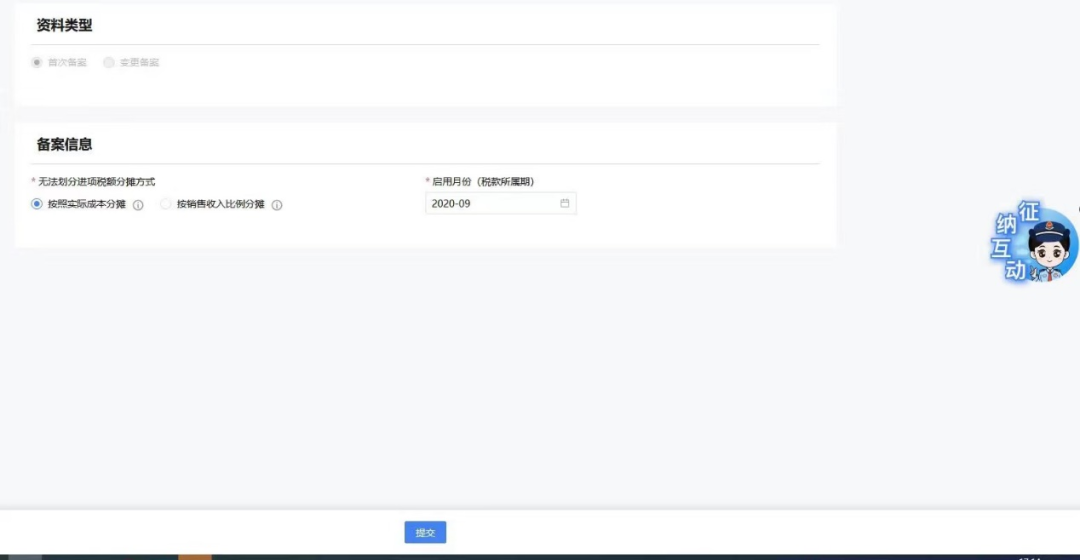

02

进入功能后,录入相关数据后,点击【提交】。

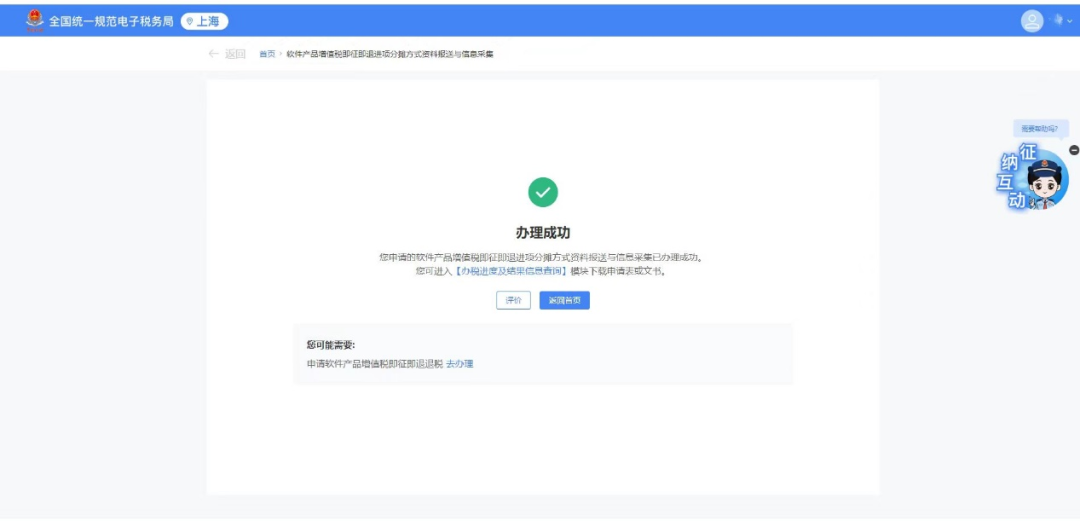

03

提交成功后,完成本次软件产品增值税即征即退进项分摊方式资料报送与信息采集。

政策依据:

根据《财政部 税务总局关于软件产品增值税政策的通知》(财税〔2011〕100号)规定:增值税一般纳税人在销售软件产品的同时销售其他货物或者应税劳务的,对于无法划分的进项税额,应按照实际成本或销售收入比例确定软件产品应分摊的进项税额;对专用于软件产品开发生产设备及工具的进项税额,不得进行分摊。纳税人应将选定的分摊方式报主管税务机关备案,并自备案之日起一年内不得变更。

供稿、制作:邢文琰