【重要政策】国家出台住房交易新政(合集版)

一、关于促进房地产市场平稳健康发展有关税收政策的公告

二、就促进房地产市场平稳健康发展税收政策答记者问

三、国家税务总局关于降低土地增值税预征率下限的公告

四、关于《国家税务总局关于降低土地增值税预征率下限的公告》的解读

一、关于促进房地产市场平稳健康发展有关税收政策的公告

关于促进房地产市场平稳健康发展有关税收政策的公告

财政部 税务总局 住房城乡建设部公告2024年第16号

为促进房地产市场平稳健康发展,现就相关税收政策公告如下:

(一)对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按1.5%的税率征收契税。

(二)对个人购买家庭第二套住房,面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按2%的税率征收契税。

家庭第二套住房是指已拥有一套住房的家庭购买的第二套住房。

(三)纳税人申请享受税收优惠的,应当向主管税务机关提交家庭成员信息证明和购房所在地的房地产管理部门出具的纳税人家庭住房情况书面查询结果。具备部门信息共享条件的,纳税人可授权主管税务机关通过信息共享方式取得相关信息;不具备信息共享条件,且纳税人不能提交相关证明材料的,纳税人可按规定适用告知承诺制办理,报送相应的《税务证明事项告知承诺书》,并对承诺的真实性承担法律责任。

(四)具体操作办法由各省、自治区、直辖市财政、税务、房地产管理部门制定。

二、关于有关城市取消普通住宅和非普通住宅标准后相关土地增值税、增值税政策

(一)取消普通住宅和非普通住宅标准的城市,根据《中华人民共和国土地增值税暂行条例》第八条第一项,纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,继续免征土地增值税。

根据《中华人民共和国土地增值税暂行条例实施细则》第十一条,有关城市的具体执行标准由各省、自治区、直辖市人民政府规定。具体执行标准公布后,税务机关新受理清算申报的项目,以及在具体执行标准公布前已受理清算申报但未出具清算审核结论的项目,按新公布的标准执行。具体执行标准公布前出具清算审核结论的项目,仍按原标准执行。

(二)北京市、上海市、广州市和深圳市,凡取消普通住宅和非普通住宅标准的,取消普通住宅和非普通住宅标准后,与全国其他地区适用统一的个人销售住房增值税政策,对该城市个人将购买2年以上(含2年)的住房对外销售的,免征增值税。《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3《营业税改征增值税试点过渡政策的规定》第五条第一款有关内容和第二款相应停止执行。

三、本公告自2024年12月1日起执行。《财政部 国家税务总局 住房城乡建设部关于调整房地产交易环节契税 营业税优惠政策的通知》(财税〔2016〕23号)同时废止。2024年12月1日前,个人销售、购买住房涉及的增值税、契税尚未申报缴纳的,符合本公告规定的可按本公告执行。

为贯彻落实党中央、国务院决策部署,促进房地产市场平稳健康发展,近日,财政部、税务总局、住房城乡建设部发布了《关于促进房地产市场平稳健康发展有关税收政策的公告》,税务总局发布了《关于降低土地增值税预征率下限的公告》,自2024年12月1日起执行。财政部税政司,税务总局财产和行为税司、货物和劳务税司,住房城乡建设部房地产市场监管司有关负责人回答了记者提问。

答:党中央高度重视房地产市场平稳健康发展。党的二十届三中全会提出,允许有关城市取消普通住宅和非普通住宅标准,完善房地产税收制度。中央政治局会议强调,要促进房地产市场止跌回稳,抓紧完善土地、财税、金融等政策,推动构建房地产发展新模式。

为贯彻落实党中央决策部署,需要对取消普通住宅和非普通住宅标准涉及的增值税、土地增值税优惠政策如何衔接予以明确,并结合当前房地产市场运行情况,进一步调整优化相关税收政策,加大支持力度,促进房地产市场平稳健康发展。

答:(一)加大住房交易环节契税优惠力度,积极支持居民刚性和改善性住房需求;降低土地增值税预征率下限,缓解房地产企业财务困难。

契税方面,将现行享受1%低税率优惠的面积标准由90平方米提高到140平方米,并明确北京、上海、广州、深圳4个城市可以与其他地区统一适用家庭第二套住房契税优惠政策,即调整后,在全国范围内,对个人购买家庭唯一住房和家庭第二套住房,只要面积不超过140平方米的,统一按1%的税率缴纳契税。

土地增值税方面,将各地区土地增值税预征率下限统一降低0.5个百分点。各地可以结合本地区情况对实际执行的预征率进行调整。

(二)明确与取消普通住宅和非普通住宅标准相衔接的增值税、土地增值税优惠政策,降低二手房交易成本,保持房地产企业税负稳定。

增值税方面,在有关城市取消普通住宅和非普通住宅标准后,对个人销售已购买2年以上(含2年)住房一律免征增值税,原针对北京、上海、广州、深圳4个城市个人销售已购买2年以上(含2年)非普通住房征收增值税的规定相应停止执行。

土地增值税方面,取消普通住宅和非普通住宅标准的城市,对纳税人建造销售增值额未超过扣除项目金额20%的普通标准住宅,继续实施免征土地增值税优惠政策。

三、调整后的住房交易环节契税优惠政策主要内容是什么?纳税人如何办理优惠政策?

答:(一)政策内容。对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按1.5%的税率征收契税。

对个人购买家庭第二套住房,面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按2%的税率征收契税。家庭第二套住房是指已拥有一套住房的家庭购买的第二套住房。

(二)办理方式。纳税人申请享受税收优惠的,应当向主管税务机关提交家庭成员信息证明和购房所在地的房地产管理部门出具的纳税人家庭住房情况书面查询结果。具备部门信息共享条件的,纳税人可授权主管税务机关通过信息共享方式取得相关信息;不具备信息共享条件,且纳税人不能提交相关证明材料的,纳税人可按规定适用告知承诺制办理,报送相应的《税务证明事项告知承诺书》,并对承诺的真实性承担法律责任。

具体操作办法由各省、自治区、直辖市财政、税务、房地产管理部门制定。

为让更多的纳税人享受到政策红利,对于2024年12月1日后个人购买住房申报缴纳契税的,以及2024年12月1日前购买住房但于2024年12月1日后申报缴纳契税的,符合新发布公告规定的均可按新发布公告执行。

四、与取消普通住宅和非普通住宅标准相衔接的增值税优惠政策主要内容是什么?

答:北京市、上海市、广州市和深圳市,凡取消普通住宅和非普通住宅标准的,取消普通住宅和非普通住宅标准后,与全国其他地区适用统一的个人销售住房增值税政策,对该城市个人将购买2年以上(含2年)的住房对外销售的,免征增值税。

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3《营业税改征增值税试点过渡政策的规定》第五条第一款有关内容和第二款相应停止执行。

2024年12月1日前,个人销售住房涉及的增值税尚未申报缴纳的,符合新发布公告规定的可按新发布公告执行。

五、与取消普通住宅和非普通住宅标准相衔接的土地增值税优惠政策主要内容是什么?

答:取消普通住宅和非普通住宅标准的城市,根据《中华人民共和国土地增值税暂行条例》第八条第一项,纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,继续免征土地增值税。

根据《中华人民共和国土地增值税暂行条例实施细则》第十一条,有关城市的具体执行标准由各省、自治区、直辖市人民政府规定。具体执行标准公布后,税务机关新受理清算申报的项目,以及在具体执行标准公布前已受理清算申报但未出具清算审核结论的项目,按新公布的标准执行。具体执行标准公布前出具清算审核结论的项目,仍按原标准执行。

答:与我国房地产开发模式相适应,土地增值税实行预征制度。为充分发挥土地增值税预征的调节作用,税务总局于2010年发文明确了各地区预征率下限,其中:东部地区为2%,中部和东北地区为1.5%,西部地区为1%。

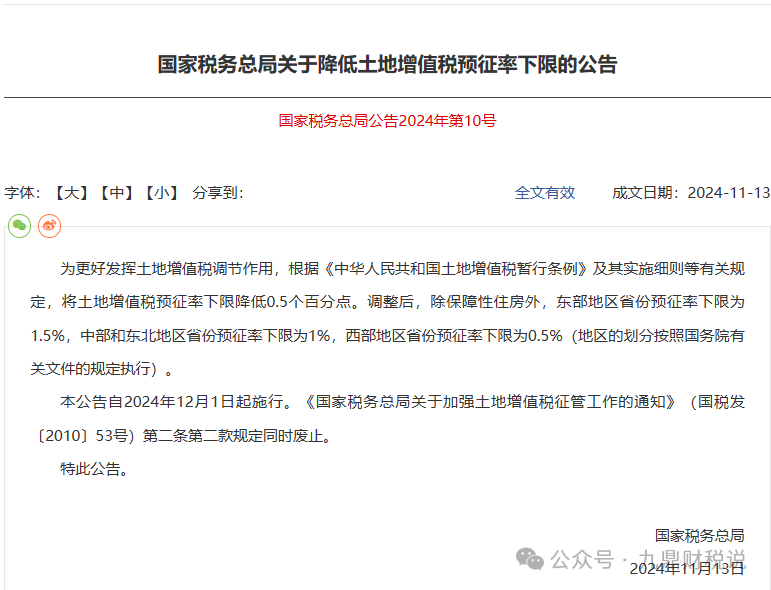

三、国家税务总局关于降低土地增值税预征率下限的公告

为更好发挥土地增值税调节作用,根据《中华人民共和国土地增值税暂行条例》及其实施细则等有关规定,将土地增值税预征率下限降低0.5个百分点。调整后,除保障性住房外,东部地区省份预征率下限为1.5%,中部和东北地区省份预征率下限为1%,西部地区省份预征率下限为0.5%(地区的划分按照国务院有关文件的规定执行)。

本公告自2024年12月1日起施行。《国家税务总局关于加强土地增值税征管工作的通知》(国税发〔2010〕53号)第二条第二款规定同时废止。

特此公告。

国家税务总局

2024年11月13日

四、关于《国家税务总局关于降低土地增值税预征率下限的公告》的解读

关于《国家税务总局关于降低土地增值税预征率下限的公告》的解读

为深入贯彻党的二十届三中全会和国务院常务会议要求,更好发挥土地增值税调节作用,税务总局制发了《国家税务总局关于降低土地增值税预征率下限的公告》(以下简称《公告》)。现解读如下:

一、《公告》的制定背景是什么?

为保障土地增值税收入及时均衡入库,按照《中华人民共和国土地增值税暂行条例实施细则》有关规定,税务部门对纳税人在项目竣工结算前转让房地产取得的收入,按一定比例预征土地增值税,待项目全部竣工、办理结算后再进行清算,多退少补。2010年,为更好的发挥土地增值税预征的调节作用,税务总局制发了《关于加强土地增值税征管工作的通知》(国税发〔2010〕53号),规定了预征率下限,除保障性住房外,东部地区省份下限为2%,中部和东北地区省份下限为1.5%,西部地区省份下限为1%。当前,随着房地产市场形势变化,不同房地产项目的增值水平发生结构性分化,有的房地产项目增值率下降幅度较大,有必要对预征率下限作出调整,以便给各地科学调整预征率预留空间,促进房地产市场平稳健康发展。

二、《公告》的主要内容是什么?

《公告》将预征率下限降低了0.5个百分点,除保障性住房外,东部地区省份预征率下限为1.5%,中部和东北地区省份预征率下限为1%,西部地区省份预征率下限为0.5%。

三、《公告》发布实施后各地应如何调整预征率?

《公告》发布实施后,各地可结合当地实际情况对实际执行的预征率进行调整,需要调整的,由各地税务部门会同财政部门在当地政府的指导下,结合当地房地产项目实际税负水平等情况,在科学测算的基础上,确定各类型房地产的具体预征率。