ЙигкЮвУЧ

ЗўЮёЗЖЮЇ

ЛњЙЙЩшжУ

ЭХЖгНщЩм

ГЯЦИгЂВХ

СЊЯЕЮвУЧ

ЪзвГ

ВЦЫАзЪбЖ

ВЦЫАЗЈЙц

еўВпНтЖС

ЫАЪеГяЛЎ

ЪЕЮёбаОП

ЫАЪеД№вЩ

ЫАЮёЗчПи

ВЦЫАзЈЬт

ВЦЫАзЩбЏ

ЬьИГЫАбЖ

ЫАЪеД№вЩ

ЫАЪееїЪеЙмРэ

НЫеЙњЫА

НЫеЕиЫА

діжЕЫА

ЯћЗбЫА

гЊвЕЫА

зЪдДЫА

ГЕСОЙКжУЫА

ЙиЫА

ЦѓвЕЫљЕУЫА

ИіШЫЫљЕУЫА

ЭСЕидіжЕЫА

гЁЛЈЫА

ЗПВњЫА

ГЕДЌЫА

ЦѕЫА

ГЧеђЭСЕиЪЙгУЫА

ИћЕиеМгУЫА

ГЧНЈЫАгыНЬг§ИНМг

НјГіПкЫАЪе

ЭтзЪЦѓвЕЫАЪе

ЫАЪеаЖЈ

ЛЗОГБЃЛЄЫА

ВЦЮёгыЛсМЦ

зЂВсЛсМЦЪІ

зЪВњЦРЙРЪІ

ФкВППижЦ

ЛљН№ЁЂЗб

злКЯ

злКЯ

ЮЛжУЃК

ЭјеОЪзвГ

>

ЫАЪеД№вЩ

>

злКЯ

ЬсЧАжажЙГазтКЯЭЌЃЌжЇИЖИјГізтЗНЕФЮЅдМН№ЃЌГізтЗНашвЊПЊЗЂЦБТ№ЃПИУЮЅдМН№ЪЧЗёашвЊНЩФЩЗПВњЫАЃП

ЗЂВМЪБМфЃК2024-11-07

РДдДЃКвЛЦЗЫАдУ

Утд№ЩъУїЃК

БОеОздБрФкШнАцШЈЫљгаЃЌВЛЕУзЊдиЃЛВПЗжФкШнзЊдиздБЈПЏЛђЭјТчЃЌзЊдиФкШнОљзЂУїРДдДКЭзїепЃЌШчЖдзЊдиЁЂЪ№УћЕШгавьвщЕФЯрЙиЗНЧыЭЈжЊЮвУЧЃЈtfcj@tfcjtax.com,051086859269ЃЉЃЌЮвУЧНЋМАЪБДІРэЃЁБОЭјеОЕЧдиЕФВЦЫАЗЈЙцеўВпЧывдЙйЗНЗЂВМЕФЮЊзМЃЛБОЭјеОФкШнНіЙЉбЇЯАВЮПМжЎФПЕФЃЌЫљгаЮФеТФкШнгыЙлЕуВЂВЛДњБэБОеОЙлЕуЁЂСЂГЁЃЌЮвУЧВЛЖдЦфзМШЗадЁЂКЯЙцадИКд№ЃЁШчгУгкЪЕЮёВйзїЕШЕШЦфЫћШЮКЮФПЕФЃЌЫљВњЩњЕФЗЈТЩЗчЯегыЗЈТЩд№ШЮгыБОеОЮоЙиЃЁ

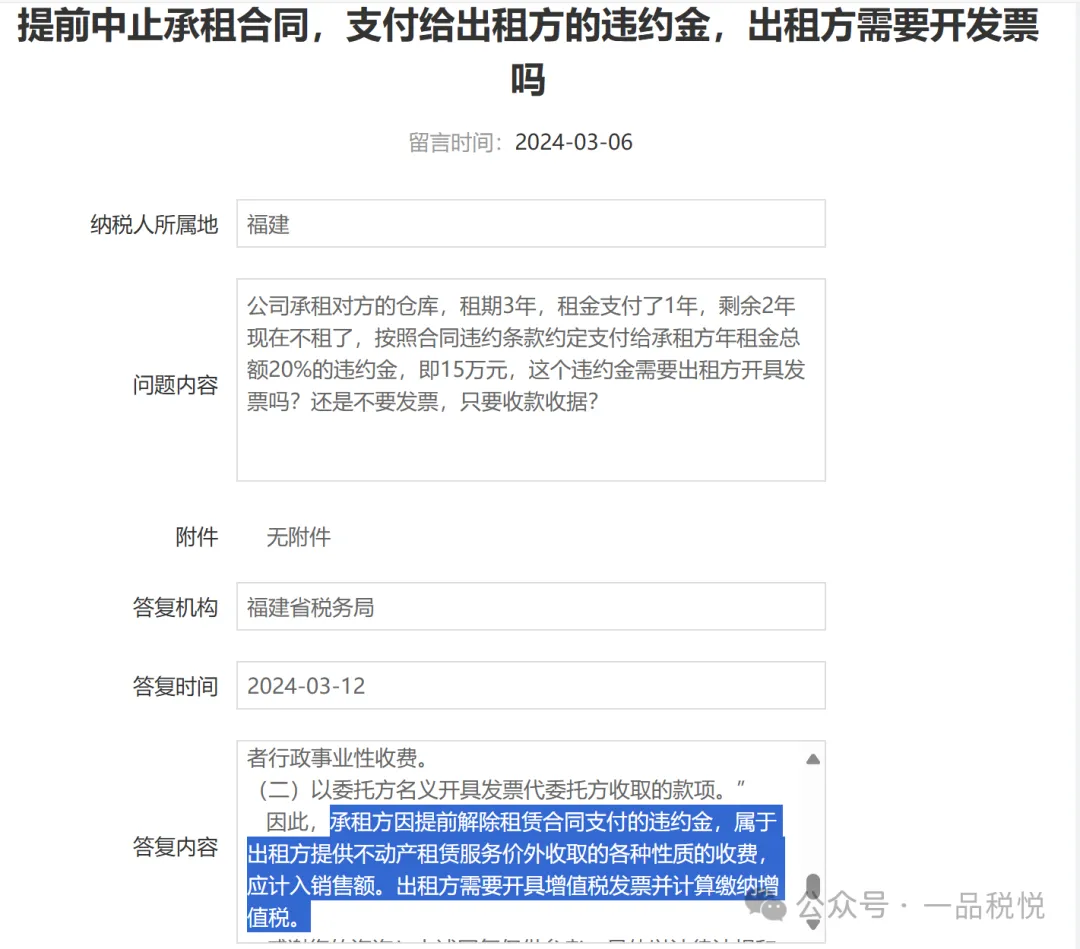

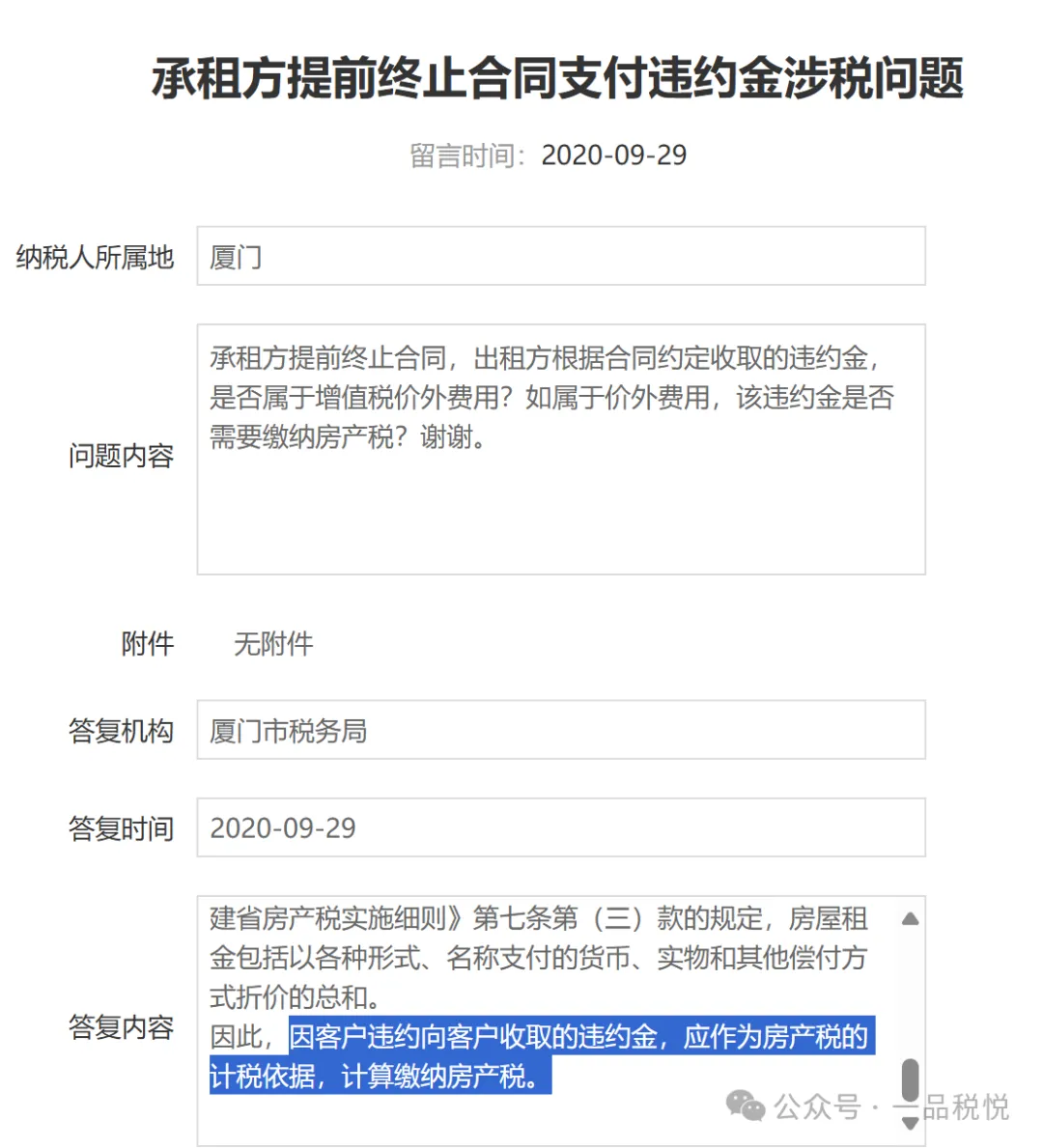

ЮЪЬтвЛЃКЙЋЫОГазтЖдЗНЕФВжПтЃЌзтЦк3ФъЃЌзтН№жЇИЖСЫ1ФъЃЌЪЃгр2ФъЯждкВЛзтСЫЃЌАДееКЯЭЌЮЅдМЬѕПюдМЖЈжЇИЖИјГазтЗНФъзтН№змЖю20%ЕФЮЅдМН№ЃЌМД15ЭђдЊЃЌетИіЮЅдМН№ашвЊГізтЗНПЊОпЗЂЦБТ№ЃПЛЙЪЧВЛвЊЗЂЦБЃЌжЛвЊЪеПюЪеОнЃП

ЙњМвЫАЮёзмОжИЃНЈЪЁ12366ФЩЫАЗўЮёжааФД№ИДЃК

ФњКУЃЁФњЬсНЛЕФЮЪЬтвбЪеЯЄЃЌЯжеыЖдФњЫљЬсЙЉЕФаХЯЂЛиИДШчЯТЃК

вЛЁЂИљОнЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЁЗЃЈЙњЮёдКЕк191ДЮГЃЮёЛсвщЭЈЙ§ЃЉЙцЖЈЃКЁАЕкСљЬѕЁЁЯњЪлЖюЮЊФЩЫАШЫЗЂЩњгІЫАЯњЪлааЮЊЪеШЁЕФШЋВПМлПюКЭМлЭтЗбгУЃЌЕЋЪЧВЛАќРЈЪеШЁЕФЯњЯюЫАЖюЁЃ

ЁЁЁЁЁЁЁБ

ЖўЁЂИљОнЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЪЕЪЉЯИдђЁЗ(ВЦеўВП ЙњМвЫАЮёзмОжЕк50КХСю)ЕкЪЎЖўЬѕЙцЖЈЃКЁАЬѕР§ЕкСљЬѕЕквЛПюЫљГЦМлЭтЗбгУЃЌАќРЈМлЭтЯђЙКТђЗНЪеШЁЕФЪжајЗбЁЂВЙЬљЁЂЛљН№ЁЂМЏзЪЗбЁЂЗЕЛЙРћШѓЁЂНБРјЗбЁЂЮЅдМН№ЁЂжЭФЩН№ЁЂбгЦкИЖПюРћЯЂЁЂХтГЅН№ЁЂДњЪеПюЯюЁЂДњЕцПюЯюЁЂАќзАЗбЁЂАќзАЮязтН№ЁЂДЂБИЗбЁЂгХжЪЗбЁЂдЫЪфзАаЖЗбвдМАЦфЫћИїжжаджЪЕФМлЭтЪеЗбЁЃЕЋЯТСаЯюФПВЛАќРЈдкФкЃК

ЁЁЁЁ(вЛ)ЪмЭаМгЙЄгІеїЯћЗбЫАЕФЯћЗбЦЗЫљДњЪеДњНЩЕФЯћЗбЫА;

ЁЁЁЁ(Жў)ЭЌЪБЗћКЯвдЯТЬѕМўЕФДњЕцдЫЪфЗбгУЃК

ЁЁЁЁ1.ГадЫВПУХЕФдЫЪфЗбгУЗЂЦБПЊОпИјЙКТђЗНЕФ;

ЁЁЁЁ2.ФЩЫАШЫНЋИУЯюЗЂЦБзЊНЛИјЙКТђЗНЕФЁЃ

ЁЁЁЁ(Ш§)ЭЌЪБЗћКЯвдЯТЬѕМўДњЮЊЪеШЁЕФеўИЎадЛљН№ЛђепааеўЪТвЕадЪеЗбЃК

ЁЁЁЁ1.гЩЙњЮёдКЛђепВЦеўВПХњзМЩшСЂЕФеўИЎадЛљН№ЃЌгЩЙњЮёдКЛђепЪЁМЖШЫУёеўИЎМАЦфВЦеўЁЂМлИёжїЙмВПУХХњзМЩшСЂЕФааеўЪТвЕадЪеЗб;

ЁЁЁЁ2.ЪеШЁЪБПЊОпЪЁМЖвдЩЯВЦеўВПУХгЁжЦЕФВЦеўЦБОн;

ЁЁЁЁ3.ЫљЪеПюЯюШЋЖюЩЯНЩВЦеўЁЃ

ЁЁЁЁ(ЫФ)ЯњЪлЛѕЮяЕФЭЌЪБДњАьБЃЯеЕШЖјЯђЙКТђЗНЪеШЁЕФБЃЯеЗбЃЌвдМАЯђЙКТђЗНЪеШЁЕФДњЙКТђЗННЩФЩЕФГЕСОЙКжУЫАЁЂГЕСОХЦееЗбЁЃЁБЁЁ

Ш§ЁЂИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкШЋУцЭЦПЊгЊвЕЫАИФеїдіжЕЫАЪдЕуЕФЭЈжЊЁЗЃЈВЦЫАЁВ2016ЁГ36КХЃЉИНМў1ЁЖгЊвЕЫАИФеїдіжЕЫАЪдЕуЪЕЪЉАьЗЈЁЗЕкШ§ЪЎЦпЬѕЙцЖЈЃКЁАЯњЪлЖюЃЌЪЧжИФЩЫАШЫЗЂЩњгІЫАааЮЊШЁЕУЕФШЋВПМлПюКЭМлЭтЗбгУЃЌВЦеўВПКЭЙњМвЫАЮёзмОжСэгаЙцЖЈЕФГ§ЭтЁЃ

МлЭтЗбгУЃЌЪЧжИМлЭтЪеШЁЕФИїжжаджЪЕФЪеЗбЃЌЕЋВЛАќРЈвдЯТЯюФПЃК

ЃЈвЛЃЉДњЮЊЪеШЁВЂЗћКЯБОАьЗЈЕкЪЎЬѕЙцЖЈЕФеўИЎадЛљН№ЛђепааеўЪТвЕадЪеЗбЁЃ

ЃЈЖўЃЉвдЮЏЭаЗНУћвхПЊОпЗЂЦБДњЮЏЭаЗНЪеШЁЕФПюЯюЁЃЁБ

вђДЫЃЌГазтЗНвђЬсЧАНтГ§зтСоКЯЭЌжЇИЖЕФЮЅдМН№ЃЌЪєгкГізтЗНЬсЙЉВЛЖЏВњзтСоЗўЮёМлЭтЪеШЁЕФИїжжаджЪЕФЪеЗбЃЌгІМЦШыЯњЪлЖюЁЃГізтЗНашвЊПЊОпдіжЕЫАЗЂЦБВЂМЦЫуНЩФЩдіжЕЫАЁЃ

ИааЛФњЕФзЩбЏЃЁЩЯЪіЛиИДНіЙЉВЮПМЃЌОпЬхвдЗЈТЩЗЈЙцКЭЗЈТЩЗЈЙцЪкШЈжїЙмЫАЮёЛњЙизїГіЕФЯрЙиЙцЖЈЮЊзМЁЃШєФњЖдДЫШдгавЩЮЪЃЌЧыСЊЯЕИЃНЈЫАЮё12366ЛђжїЙмЫАЮёЛњЙиЁЃ

ЮЪЬтЖўЃКГазтЗНЬсЧАжежЙКЯЭЌЃЌГізтЗНИљОнКЯЭЌдМЖЈЪеШЁЕФЮЅдМН№ЃЌЪЧЗёЪєгкдіжЕЫАМлЭтЗбгУЃПШчЪєгкМлЭтЗбгУЃЌИУЮЅдМН№ЪЧЗёашвЊНЩФЩЗПВњЫАЃПаЛаЛЁЃ

ЙњМвЫАЮёзмОжЯУУХЪа12366ФЩЫАЗўЮёжааФД№ИДЃК

з№ОДЕФФЩЫАШЫЃЈПлНЩвхЮёШЫЁЂНЩЗбШЫЃЉФњКУЃЁФњЬсНЛЕФЭјЩЯСєбдзЩбЏвбЪеЯЄЃЌЯжД№ИДШчЯТЃК

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЁЗЕкСљЬѕЙцЖЈЃКЁАЯњЪлЖюЮЊФЩЫАШЫЗЂЩњгІЫАЯњЪлааЮЊЪеШЁЕФШЋВПМлПюКЭМлЭтЗбгУЃЌЕЋЪЧВЛАќРЈЪеШЁЕФЯњЯюЫАЖюЁЃ

ЁЁЁЁЯњЪлЖювдШЫУёБвМЦЫуЁЃФЩЫАШЫвдШЫУёБввдЭтЕФЛѕБвНсЫуЯњЪлЖюЕФЃЌгІЕБелКЯГЩШЫУёБвМЦЫуЁЃЁБ

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЪЕЪЉЯИдђЁЗЕкЪЎЖўЬѕЙцЖЈЃКЁАЬѕР§ЕкСљЬѕЕквЛПюЫљГЦМлЭтЗбгУЃЌАќРЈМлЭтЯђЙКТђЗНЪеШЁЕФЪжајЗбЁЂВЙЬљЁЂЛљН№ЁЂМЏзЪЗбЁЂЗЕЛЙРћШѓЁЂНБРјЗбЁЂЮЅдМН№ЁЂжЭФЩН№ЁЂбгЦкИЖПюРћЯЂЁЂХтГЅН№ЁЂДњЪеПюЯюЁЂДњЕцПюЯюЁЂАќзАЗбЁЂАќзАЮязтН№ЁЂДЂБИЗбЁЂгХжЪЗбЁЂдЫЪфзАаЖЗбвдМАЦфЫћИїжжаджЪЕФМлЭтЪеЗбЁЃЁБ вђДЫЃЌвђГазтЗНЮЅдМжЇИЖИјГізтЗНЕФЮЅдМН№ЪєгкдіжЕЫАМлЭтЗбгУЁЃ

вРОнЁЖжаЛЊШЫУёЙВКЭЙњЗПВњЫАднааЬѕР§ЁЗЕкШ§ЬѕЁЂЁЖИЃНЈЪЁЗПВњЫАЪЕЪЉЯИдђЁЗЕкЦпЬѕЕкЃЈШ§ЃЉПюЕФЙцЖЈЃЌЗПЮнзтН№АќРЈвдИїжжаЮЪНЁЂУћГЦжЇИЖЕФЛѕБвЁЂЪЕЮяКЭЦфЫћГЅИЖЗНЪНелМлЕФзмКЭЁЃ

вђДЫЃЌвђПЭЛЇЮЅдМЯђПЭЛЇЪеШЁЕФЮЅдМН№ЃЌгІзїЮЊЗПВњЫАЕФМЦЫАвРОнЃЌМЦЫуНЩФЩЗПВњЫАЁЃ

ЯрЙиЮФеТ

ВщПДИќЖр>>

ЁОДђгЁЁП

ЁОЙиБеЁП

АцШЈЫљгаЃКЬьИГГЄНЃЈЮоЮ§ЃЉЫАЮёЪІЪТЮёЫљ

ЕижЗЃКНЫеЪЁНвѕЪаГЄНТЗ169КХЛуИЛЙуГЁ22ТЅ

ЕчЛАЃК0510-86855000 гЪЯфЃКtfcj@tfcjtax.com

ЫеICPБИ05004909 ЫеB2-20040047