国际贸易中,出口企业时常会遇到向国外公司或个人支付佣金的情形,比如委托国外公司或个人开发市场,就会涉及向境外支付佣金的情形。

佣金指代理人或经纪人为委托人服务而收取的报酬,现行主要有三种形式。

-

明佣

交易双方在买卖合同、信用证或发票等相关单证上明确表示佣金金额,相当于折扣,实务中较少。单证中,通常表示在贸易术语后面,如 “CIF C5% HONGKONG”这个C就是COMMISSION,即佣金。明佣需要在报关单中申报!注意:明佣需要冲减销售收入

-

暗佣

不在发票上列明佣金,在合同中也不表明佣金率或“佣金”字样,而是由委托方与中间商另外签订“代理协议”或约定的佣金,实务中比较常见。注意:暗佣需要计入期间费用

-

累计佣金

出口企业对包销、代理客户签订合约,规定在一定时间内推销一定数量(或金额)以上的某种商品后,按其累计销货金额和佣金率支付的佣金。

支付佣金可理解为向国外客户购买服务而支付的费用,根据跨境业务税收管理有关规定,出口企业支付外方佣金,应代扣代缴相关税费。

1、先看政策规定:

财税[2016]36号 财政部 国家税务总局关于全面推开营业税改征增值税试点的通知 附件一中规定

-

第十二条 在境内销售服务、无形资产或者不动产,是指:服务(租赁不动产除外)或者无形资产(自然资源使用权除外)的销售方或者购买方在境内,属于我国增值税纳税范围。

-

第十三条 不属于在境内销售服务或者无形资产:境外单位或者个人向境内单位或者个人销售完全在境外发生的服务不属于在境内销售服务,不属于我国增值税纳税范围。

2、结合业务实质判断:

出口企业的涉外佣金,从业务链条来看,服务购买方(出口商)在境内,且服务的消费使用在境内,小编认为支付给境外单位或个人的佣金不属于完全发生在境外,需要代扣代缴增值税,应按经纪代理行为缴纳增值税,税率6%。

注:

1)实务中对于此点存在争议,建议与当地税局沟通;

2)境外单位和个人向境内销售劳务缴纳的增值税已不需要缴纳附加税。

依据如下:(财政部 税务总局公告2021年第28号依法实际缴纳的两税税额,是指纳税人依照增值税、消费税相关法律法规和税收政策规定计算的应当缴纳的两税税额(不含因进口货物或境外单位和个人向境内销售劳务、服务、无形资产缴纳的两税税额),加上增值税免抵税额,扣除直接减免的两税税额和期末留抵退税退还的增值税税额后的金额。)

1、先看企业所得税政策规定:

-

纳税义务

-

所得来源地判定:

取得劳务所得,按照劳务发生地判断。

2、结合业务实质判断:

劳务发生地:在文中所说的佣金业务中,一般实际提供地为境外,则所得来源地为境外。

-

经纪代理服务的提供方:若是非居民企业里的第一类,需要结合佣金的取得与该企业设立的机构场所有无联系判断,有联系,则需要缴纳企业所得税;若无联系,则不需要缴纳企业所得税。

-

经纪代理服务的提供方:若是非居民企业里的第二类,则无需缴纳企业所得税。

1、先看个人所得税政策规定:

-

纳税义务

-

所得来源地判定:

取得劳务所得,按照劳务发生地判断。

2、结合业务实质判断:

佣金属于劳务报酬所得,一般来说,文中所说的佣金业务的个人提供方,按判断标准,一般为非居民个人,对于取得劳务报酬所得的非居民个人是否征收个人所得税,按照任职、受雇、履约劳务发生地判断。非居民个人在境外为国内出口企业提供的服务,履约劳务发生地在境外,则不需要缴纳个人所得税。但若劳务发生地在境内,则需要代扣代缴个人所得说。

一、税费由非居民企业承担

国外A企业(非居民企业)在境外为国内甲出口企业提供产品推介,合同约定按照产品销售额的8%结算推介费,产生的税金由A企业自行承担,2024年上半年甲企业该业务销售额为人民币1000万元,7月甲企业向A企业支付上半年费用,试问,支付该笔费用产生多少税金?最终支付A企业多少钱?如何账务处理?

解析:

1、代扣代缴税额代扣代缴增值税=1000*8%/(1+6%)*6%=4.53万元

2、支付A企业佣金金额1000*8%-4.53=75.47万元

3、账务处理

(1)确认佣金支出

借:销售费用 80万

贷:其他应付款 80万

(2)确认代扣代缴税金

借:其他应付款 4.53万

贷:应交税额——代扣代缴增值税 4.53万

借:应交税额——代扣代缴增值税 4.53万

贷:银行存款 4.53万

(3)支付佣金

借:其他应付款 75.47万

贷:银行存款 75.47万

二、税费由居民企业承担

国外A企业(非居民企业)在境外为国内甲出口企业提供产品推介,合同约定按照产品销售额的8%结算推介费,产生的税金由国内甲出口企业承担,2024年上半年甲企业该业务销售额为人民币1000万元,7月甲企业向A企业支付上半年费用,试问,支付该笔费用产生多少税金?最终支付A企业多少钱?如何账务处理?

解析:

1、代扣代缴税额代扣代缴增值税=1000*8%*6%=4.8万元

2、支付A企业佣金金额1000*8%=80万元

3、账务处理

(1)确认佣金支出

借:销售费用 80万

贷:其他应付款 80万

(2)确认代扣代缴税金

借:营业外支出4.8万

贷:应交税费—代扣代交增值税4.8万

借:应交税费—代扣代交增值税4.8万

贷:银行存款4.8万

注:

-

按政策规定,非居民企业出现应缴纳增值税、所得税的情形,以支付人(购买方)为扣缴义务人,进行代扣代缴,所以出现案例中税费由国内企业承担的情形,从性质和根源分析不属于应承担的支出,与取得收入不直接相关,所以应计入营业外支出科目,且不能税前扣除。

-

税费由居民企业承担时,首先得算出最重要的一个计税依据,也就是不含增值税的价款,需要考虑所得税、附加税税率,上面的案例中因为不涉及代扣代缴所得税和附加税,所以未考虑此部分,企业若发生需要代扣所得税、附加税的情况,需要按此方式计算,不含增值税价款=对外支付的金额/(1-所得税税率-增值税税率*附加税税率(需要缴纳附加税的情形)),再以不含增值税的价款计算需要代扣代缴的增值税、附加税和所得税。

一、支付佣金的证据链有哪些?

1、佣金合同或协议

2、与支付佣金有关的销售合同或者服务协议

需要注意的是:如果销售合同为出口货物的,则需提供货物报关合同。

3、银行付款证明

4、取得合法有效的发票

佣金收款方为境外单位或个人,可以取得对方提供的形式发票,如对方不能提供发票类凭证的,可以凭相关合同或者协议,付汇凭证及对方签收单等按规定在税前扣除。

5、个人所得税完税证明

佣金收款人为境外个人,若佣金服务发生在境内,属于来源于境内的所得,应缴纳个人所得税;若佣金服务完全发生在境外,则不属于来源于境内的所得,不用缴纳个人所得税。

上述个人若无法提供的,则由支付佣金的企业在支付佣金时代扣代缴个人所得税。同时需注意,代扣代缴个人所得税需在支付次月15日内完成,否则会有滞纳金,影响公司纳税评级。

6、佣金收取方资格证明或者营业执照、自然人身份证明及资格证书等。

7、其他必要附件

例如关于佣金付款结算进度的说明、佣金收款人的签收单、承诺书等。

二、企业所得税佣金税前扣除比例有规定吗?

根据财税〔2009〕29号财政部 国家税务总局关于企业手续费及佣金支出税前扣除政策的通知的规定, 企业发生与生产经营有关的手续费及佣金支出,不超过以下规定计算限额以内的部分,准予扣除;超过部分,不得扣除。

其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。

注:

-

企业应与具有合法经营资格中介服务企业或个人签订代办协议或合同,并按国家有关规定支付手续费及佣金。

-

除委托个人代理外,企业以现金等非转账方式支付的手续费及佣金不得在税前扣除。

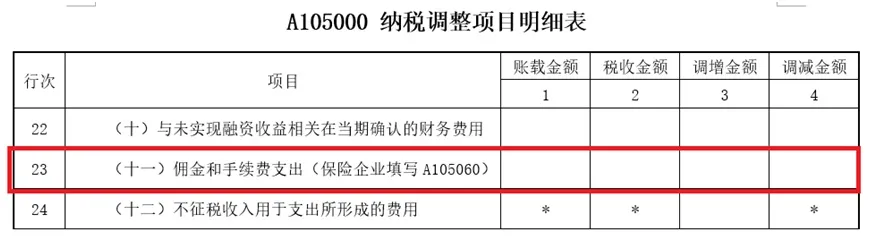

三、佣金超出5%的部分在企业所得税汇算清缴的时候在哪个申报表纳税调整?

在A105000纳税调整项目明细表中第23行(十一)佣金和手续费支出进行纳税调整。

四、支付佣金代扣代缴的增值税是否可以抵扣?

根据《中华人民共和国增值税暂行条例》的规定,下列项目的进项税额不得从销项税额中抵扣:

①用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;

②非正常损失的购进货物,以及相关的劳务和交通运输服务;

③非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务;

④国务院规定的其他项目。

与外贸企业出口退税、出口免税不退税及生产企业出口免税不退税的收入相关的进项税额符合增值税暂行条例不得抵扣规定的第一项,故上述几种情况代扣代缴的增值税是不能用于抵扣的。

五、发生佣金不代扣代缴有处罚吗?

中华人民共和国税收征收管理法第六十九条规定,扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。