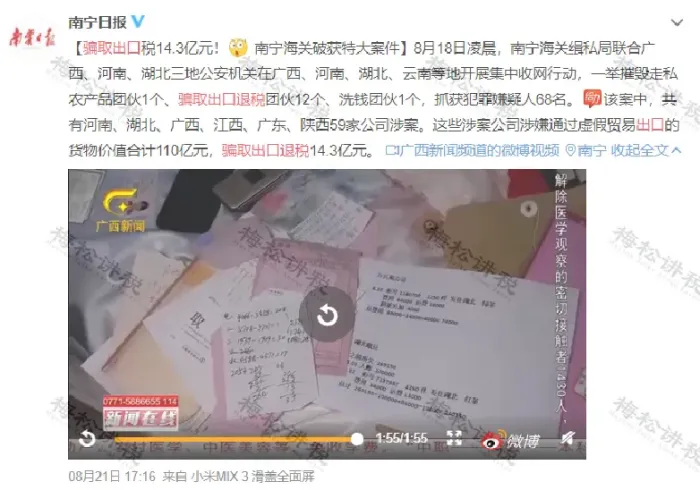

ПьИњаЁБрвЛЦ№ПДПДШчКЮДІРэ~

ЫАН№Вю0.01дЊЃЌдѕУДЕїеЫЃП

вЛЁЂЖддіжЕЫАРДЫЕ

аЁБрОГЃгаЪеЕНЗлЫПЕФЗДРЁЃКдіжЕЫАЩъБЈБэЫАЖюКЭЗЂЦБЛузмЕФЫАЖюВюзХЮВЪ§ЃЌгІИУдѕУДАьЃП

ЦфЪЕЃЌУПЕБвЛИідТНсЪјКѓЃЌЕчзгЫАЮёОжЖМЪЧгаЗЂЦБПЊОпЛузмаХЯЂЕФЁЃ

ШчЭМЃКЗЂЦБВщбЏЭГМЦ—ШЋСПЗЂЦБВщбЏЁЃ

ШЋСПЗЂЦБВщбЏвГУцЃЌНјШыЯрЙиФЃПщЃЌбЁдёЯргІЕФВщбЏЬѕМўЃЌЕуЛїЁОВщбЏЁПЃЌЯЕЭГЛсвРОнЬѕМўеЙЪОВщбЏНсЙћЃЌдкВщбЏНсЙћжабЁдёашвЊЕМГіЕФЗЂЦБЪ§ОнЃЌЕуЛїЕМГіМДПЩЁЃ

ФуАбетаЉУїЯИКЭФуеЫЮёЩЯЪеШыКЭЯњЯюЫАЕШЪ§ОнвЛвЛКЫЖдвЛЯТЃЌгаВювьЕФевЕНдвђЃЌЗЂЦБПЊДэЕФДЮдТМАЪБЪеЛиЗЂЦБДІРэЃЌеЫзіДэЕФДЮдТМАЪБЕїећеЫЮёЃЌзюжезіЕНеЫЦББэвЛжТЁЃ

ЖўЁЂЖдИіШЫЫљЕУЫАРДЫЕ

ДѓддђОЭЪЧЃКвдИіЫАЩъБЈЯЕЭГЕФЪ§ОнЮЊзМЁЃ

ЕБЙЄзЪБэжаЕФИіЫАгыЩъБЈЯЕЭГГіЯжВЛвЛжТЪБЃЌШчЙћЛЙРДЕУМАЕїећЕБдТЕФЙЄзЪБэЃЌжБНгНЋЕБдТЙЄзЪБэжаЕФИіЫАЖюаоИФе§ШЗМДПЩЁЃ

ШчЙћЙЄзЪБэвбОРДВЛМАаоИФЃЌПЩвдЪдЪдВЩШЁвдЯТДыЪЉЃК1ЁЂЙЄзЪБэжаИіЫАЖю>ИіЫАЯЕЭГИіЫАЖю

ОйИіР§згЃКЙЄзЪБэжагІЗЂЙЄзЪзмЪ§ЮЊ100дЊЃЌДњПлИіЫА1дЊЃЈВЛПМТЧЩчБЃЙЋЛ§Н№ЕШЃЉЃЌЖјИіЫАЯЕЭГжаЕФздЖЏМЦЫуЕФИіЫАЮЊ0.99дЊЁЃ

ДЫЪБЕФЛсМЦЗжТМЃК

НшЃКгІИЖжАЙЄаНГъ100

ДћЃКвјааДцПю 99

гІНЛЫАЗб-гІНЛИіШЫЫљЕУЫА1

ЪЕМЪНЩФЩЫАПюЪБЃК

НшЃКгІНЛЫАЗб-гІНЛИіШЫЫљЕУЫА0.99

ДћЃКвјааДцПю 0.99

етбљЃЌЁАгІНЛЫАЗб-гІНЛИіШЫЫљЕУЫАЁБОЭГіЯжСЫ0.01дЊЕФДћЗНВюЃЌвВОЭЪЧЫЕЙЄзЪБэжаЖрПлСЫФГвЛИіЛђепФГМИИіШЫЕФИіЫАЃЌжЛвЊНЋЖрПлЕФетВПЗжИіЫАдкЯТИідТВЙИјИіШЫМДПЩЃЌШЛКѓдкЯТвЛДЮЗЂЙЄзЪетВПЗжВюЖюОЭФмБЛГхЯњЕєСЫЃЌвВОЭЪЧЃК

НшЃКгІНЛЫАЗб-гІНЛИіШЫЫљЕУЫА0.01

ДћЃКвјааДцПю0.01

2ЁЂЙЄзЪБэжаИіЫАЖю<ИіЫАЯЕЭГИіЫАЖю

ЛЙЪЧЩЯУцЕФР§згЃЌЙЄзЪБэжагІЗЂЙЄзЪзмЪ§ЮЊ100дЊЃЌДњПлИіЫА0.99дЊЃЈВЛПМТЧЩчБЃЙЋЛ§Н№ЕШЃЉЃЌЖјИіЫАЯЕЭГжаЕФздЖЏМЦЫуЕФИіЫАЮЊ1дЊЁЃ

ДЫЪБЕФЛсМЦЗжТМЃК

НшЃКгІИЖжАЙЄаНГъ100

ДћЃКвјааДцПю 99.01

гІНЛЫАЗб-гІНЛИіШЫЫљЕУЫА0.99

ЪЕМЪНЩФЩИіЫАЪБЃКНшЃКгІНЛЫАЗб-гІНЛИіШЫЫљЕУЫА1

ДћЃКвјааДцПю 1

етбљЁАгІНЛЫАЗб-гІНЛИіШЫЫљЕУЫАЁБГіЯж0.01дЊЕФНшЗНВюЃЌЫЕУїЙЄзЪБэжаЩйПлСЫФГвЛИіЛђепФГМИИіШЫЕФИіЫАЃЌжЛвЊНЋЩйПлЕФетВПЗжИіЫАдкЯТИідТМЬајДњПлЃЌШЛКѓдкЯТвЛДЮЗЂЙЄзЪетВПЗжВюЖюОЭФмБЛГхЯњЕєСЫЃЌвВОЭЪЧЃК

НшЃКгІИЖжАЙЄаНГъ0.01

ДћЃКгІНЛЫАЗб-гІНЛИіШЫЫљЕУЫА0.01

ШЋВПЕїећКУжЎКѓЃЌНгЯТРДЕФЙЄзїОЭЪЧвЊБЃжЄУПИідТЕФИіЫАВЛвЊдйГіЯжВюЖюСЫЁЃ

ДђПюбщжЄеЫЛЇЕФ0.01дЊШчКЮДІРэЃП

ЙцЗЖЕФбщжЄеЫЛЇПюЕФеЫЮёДІРэЃК

1ЁЂЯђЖдЗНжЇИЖШЯжЄПюЃЌШЯжЄКѓЭЫЛи

ЂйЁЂжЇИЖШЯжЄПю

НшЃКЦфЫћгІЪеПю—xxКХШЯжЄПюЃЈШЯжЄКѓЖдЗНЭЫЛиЕФПюЯюЃЉ

ДћЃКвјааДцПю

ЂкЁЂЪеЛиШЯжЄПю

НшЃКвјааДцПю

ДћЃКЦфЫћгІЪеПю——xxКХШЯжЄПюЃЈШЯжЄКѓЖдЗНЭЫЛиЕФПюЯюЃЉ

ЁОАИР§ЁПМзЙЋЫОзМБИПЊЩшЭјТчЙйЗНеЫКХЃЌЪлТєздМКЕФВњЦЗЁЃПЊЩшеЫКХЪБЃЌМзЙЋЫОашвЊЯђЕкШ§ЗНЦНЬЈжЇИЖ0.01дЊЃЌгУзїЖдЗНецЪЕадКЫбщЁЃКЫбщГЩЙІКѓЃЌЖдЗНгк20ИіЙЄзїШедТЗЭЫЛиЁЃИУБЪКЫбщжЇГіЕФЗжТМШчЯТЃК

ЂйЁЂШЯжЄжЇИЖЪБ

НшЃКЦфЫћгІЪеПю—xxКХШЯжЄПю 0.01

ДћЃКвјааДцПю 0.01

ЂкЁЂКЫбщПюЭЫЛи

НшЃКвјааДцПю 0.01

ДћЃКЦфЫћгІЪеПю—xxКХШЯжЄПю 0.01

2ЁЂЪеЕНЖдЗНжЇИЖбщжЄПюЃЌШЯжЄКѓВЛЭЫЛи

СэЭтвЛжжШЯжЄЪЧЖдЗНЯђЮвЗНжЇИЖвЛБЪН№ЖюМЋаЁЕФШЯжЄПюЃЌЮвЗНЬюаДОпЬхЪ§зжКѓЃЌеЫКХШЯжЄЭЈЙ§ЁЃетжжШЯжЄПювЛАуВЛгУЭЫЛиЃЌжБНгГхМѕЙмРэЗбгУЁЃЗжТМШчЯТЃК

НшЃКвјааДцПю

ДћЃКЙмРэЗбгУ

ЁОАИР§ЁПФГЙЋЫОЪеЕНШЯжЄДђПю0.36дЊЃЌИУБЪШЯжЄПюВЛБиЭЫЛиЁЃдђИУБЪвЕЮёЗжТМШчЯТЃК

НшЃКвјааДцПю 0.36дЊ

ДћЃКЙмРэЗбгУ—КЯзїбщжЄПю 0.36дЊ

3ЁЂКіТдВЛМЦЃЌД§ФъжеНсеЫЪБЭГвЛМЦШыЙмРэЗбгУ

ЂйЁЂФъжеЖдеЫЃЌЗЂЯжеЪЪЕВЛЗћ

НшЃКД§ДІРэВЦВњЫ№вч

ДћЃКвјааДцПю

ЂкЁЂКЫЖдЛсМЦеЫЮоЮѓКѓМЦШыЁАЙмРэЗбгУЁБ

НшЃКЙмРэЗбгУ

ДћЃКД§ДІРэВЦВњЫ№вч

ЁОАИР§ЁПФГЙЋЫОФъжеЖдеЫЪБЃЌЗЂЯжвјааДцПюЩй0.05дЊЁЃОЙ§ЖдеЫЃЌМьВщЛсМЦеЪВЂУЛгаМЧеЫДэЮѓЃЌИУВюЖюЮЊБОЙЋЫОЖдЙЋЫОЛЅСЊЭјеЫКХШЯжЄЪБЃЌЖдЭтДђПюЕФН№ЖюЁЃЛсМЦгІзіШчЯТЕїећЃК

ЂйЁЂЗЂЯжеЫЪЕВЛЗћЪБ

НшЃКД§ДІРэВЦВњЫ№вч 0.05дЊ

ДћЃКвјааДцПю 0.05дЊ

ЂкЁЂШЗШЯЛсМЦеЪЮоЮѓ

НшЃКЙмРэЗбгУ 0.05

ДћЃКД§ДІРэВЦВњЫ№вч 0.05

psЃКШчЙћФмЙЛевГіИУБЪДцПюжЇИЖНиЭМЃЌдђвдИУНиЭМЮЊдЪМЦОжЄЁЃ

гХЪЦЃКФъЕзвЛДЮШыеЫЃЌеЫЮёДІРэМђЕЅЃЌНкЪЁЛсМЦЙЄзїСПЃЌЪЪгУжааЁЦѓвЕЃЌЬиБ№ЪЧвЕЮёЩйЃЌШЯжЄЭјТчеЫКХЖрЕФЦѓвЕЁЃ

СгЪЦЃКгЩгкФъЕзвЛДЮадШыеЫЃЌЕМжТИУШЯжЄН№ЖюЗЂЩњКѓЃЌжБжСФъЕзШыеЫЧАЁЃЛсМЦеЪгывјааДцПюЖМЛсДцдкаЁЖюВювьЃЌетжжВювьЃЌетЖдЛсМЦжЪСПвЊЧѓКмИпЕФЦѓвЕЃЌЪЧВЛдЪаэЕФЁЃВЂЧвдкЙЋЫОвЕЮёСПДѓЪБЃЌЛсИјЙЋЫОЖдеЫДјРДТщЗГЁЃ

зюбЯЫАЮёМрПиРДСЫЃЁ

аТаЭЪ§ЕчащПЊЗЂЦБдЄОЏФЃаЭвбДюНЈЃЁ

ЁЖжаЙњЫАЮёБЈЁЗЩЯгаетбљвЛЦЊЮФеТЃК

дкБЈЕРжаЃЌгаВПЗжФкШнв§Ц№СЫаЁБрЕФИёЭтЙизЂЃК

1ЁЂЯУУХЭЦГіЪ§зжЛЏЕчзгЗЂЦБПЊОпвЕЮёКѓЃЌЮЊЗРЗЖЖєжЦВЛЗЈЗжзгНшДЫжЎЛњЃЌДгЪТащПЊЕШЩцЫАЮЅЗЈЛюЖЏЃЌЯУУХОЏЫАГЩСЂЙЄзїзЈАрЃЌЖдЕчзгЗЂЦБвЕЮёЪЕЪЉКѓПЩФмДцдкЕФащПЊЮЅЗЈЗчЯеНјааЩюШыЦЪЮіЃЌЖдЯрЙивЕЮёПЩФмГіЯжЕФащПЊЮЅЗЈЗИзяЖЏЯђЁЂЗНЪННјаазЈЬтбаХаЁЃ

2ЁЂзЈАрЙЄзїзщвРЭаОЏЫАжЧФмзїеНЦНЬЈЃЌНсКЯЁАЪ§зжЛЏЕчзгЗЂЦБЁБвЕЮёЬиЕуЃЌзлКЯвдЭљБЉСІащПЊАИМўЕФЮЅЗЈЬиеїКЭЪжЖЮЃЌЗжБ№ДгУєИаЩЬЦЗЁЂЗчЯеЕиЧјЁЂЩъБЈвьГЃКЭзЂВсвьГЃЕШЖрИіЮЌЖШЃЌНЈСЂдЄОЏжИБъЃЌДюНЈЁАаТаЭЪ§ЕчащПЊЗЂЦБдЄОЏФЃаЭЁБЁЃ

3ЁЂИУФЃаЭгІгУКѓВЛОУЃЌОЏЫАЫЋЗНМДвдвЩЕуЪ§ОнаХЯЂЮЊЯпЫїЃЌЫјЖЈ24ЛЇОпгаащПЊЮЅЗЈЯгвЩЕФвЩЕуЦѓвЕЁЃОЏЫАСЊКЯзЈАИзщРћгУаХЯЂЛЏеНЗЈЃЌбИЫйЪЖБ№ЁЂЫјЖЈСЫвўФфгкЦѓвЕБГКѓЕФ20УћЮЅЗЈЭХЛяКЫаФГЩдБЃЌВЂЭЈЙ§ЁАОЋзМЛЯёЁБЃЌеЦЮеСЫЫћУЧЕФаазйЙьМЃКЭШеГЃЖЏЬЌЁЃ

вВОЭЪЧЫЕЃЌздДгЪ§ЕчЦБГіТЏвдКѓЃЌЯУУХЪаЮЊСЫЗРЗЖЖєжЦащПЊЗЂЦБЕФааЮЊЃЌЫАЮёВПУХСЊКЯОЏЮёВПУХвбОДюНЈЦ№СЫЁАаТаЭЪ§ЕчащПЊЗЂЦБдЄОЏФЃаЭЁБЁЃ

ОЁЙмИУФЃаЭФПЧАжЛдкЯУУХЃЌЕЋЮвУЧгаРэгЩЯраХЃЌЯТвЛВНЙњМвЖдащПЊЗЂЦБЕШЩцЫАЮЅЗЈааЮЊЕФДђЛїНЋЛсдНРДдНбЯЃЌЦѓвЕЮЅЗЈааЮЊНЋЮоЫљЖнаЮЃЁ

ДгбЯДгПьВщДІЩцЫАЮЅЗЈааЮЊЃЌвбЪЧГЃЬЌЃЌ2024ФъзюбЯЛќВщРДСЫЃЁ

ЫАОжВщЫА

6жжЧщаЮДЅЗЂдЄОЏЃЁЃЁ

вЛЁЂащПЊЗЂЦБ

ЭЈЙ§ЖдЩъБЈЪ§ОнЕФБШЖдЃЌЗжЮіЦѓвЕЪЧЗёДцдкЫАЪеЗчЯеЃЛдйЭЈЙ§ЖдЛѕЮяСїЁЂзЪН№СїЁЂЕЅжЄСїЕШЛЗНкШЋЗНЮЛШЁжЄЃЌевЕНащПЊЗЂЦБЕФЧаШыЕуЃЛШЛКѓгыЙњЭтПЭЛЇКЫЪЕецЪЕГЩНЛМлЃЌШЗШЯИпБЈЃЌгыЙњФкЙЉЛѕЕФЩњВњГЇМвКЫЪЕЪЕМЪЙЉЛѕМлЃЌШЗШЯащПЊЃЁ

здШЛШЫШчЙћЗИГіПкЭЫЫАзяЪгЧщНкбЯжиХаДІ5ФъЁЂ10ФъгаЦкЭНаЬЛђЮоЦкЭНаЬЃЌЛЙвЊБЛХаЗЃН№КЭУЛЪеВЦВњЁЃ

ЬсабЃЁЫАОжвдЦБПиЫАЃЌВщЫАБиВщЦБЃЁащПЊЗЂЦБЪЧКьЯпЃЌвЛЖЈВЛФмХіЃЁЦфЫћПЩФмБЛШЯЖЈЮЊащПЊЗЂЦБЕФааЮЊгаЃК

1ЁЂУЛгаецЪЕЕФвЕЮёПЊЗЂЦБЪєгкащПЊ

ЂйВЛЙмЪЧЮЊЫћШЫЁЂЮЊздМКПЊетжжЗЂЦБЪєгкащПЊЃЌЕБжаМфШЫНщЩмащПЊЗЂЦБвВВЛааЃЌЩѕжСНгЪмащПЊЗЂЦБЕФааЮЊвВВЛПЩвдЃЁ

ЂкЛЗПЊЁЂЖдПЊЗЂЦБЃЌМДAЙЋЫОBЙЋЫОЛЅЯрПЊЦБЃЌЫфШЛУЛгаЩйНЛЫАЃЌЕЋЪЧУЛгаецЪЕвЕЮёЃЌвВЪєгкащПЊЗЂЦБЃЁ

2ЁЂгаецЪЕвЕЮёЃЌЕЋЪЧПЊОпЕФЗЂЦБЩЯЯюФПЁЂЪ§СПЛђН№ЖюгыЪЕМЪвЕЮёВЛЗћЃЌЪєгкащПЊ

Р§ШчЃКУїУїЪЧЙКТђЕФбЬОЦЃЌШДПЊАьЙЋгУЦЗЕФЗЂЦБЃЌЛђепжЛЪЧС§ЭГЕФУћГЦЃЌУЛгаУїЯИЃЌетаЉЖМЪєгкащПЊЗЂЦБЁЃ

3ЁЂШ§СїВЛвЛжТЕФЗЂЦБЃЌНЛвзВЛецЪЕЕФЪєгкащПЊ

Ш§СїВЛвЛжТОЭЪЧзЪН№СїЁЂЗЂЦБСїЁЂЛѕЮяСїВЛЭГвЛЁЃвђЮЊЫАОжВщЗЂЦБЕФЪБКђвЊПДжЄОнСДЬѕЃЌБШЖдвјааеЫЛЇЕФзЪН№СїЃЌЛѕЮяЕФСїЯђгыЗЂЦБЩЯЪЧЗёвЛжТЃЌвдДЫРДХаЖЯНЛвзЪЧЗёецЪЕЁЃЯждкЛЙЛсМгЩЯКЯЭЌСїЃЌвВОЭЪЧвЊЧѓЫФСївЛжТЁЃЫФСїВЛвЛжТЕФЗЂЦБКмПЩФмБЛШЯЖЈЮЊащПЊЗЂЦБЁЃ

ЬсабИїЮЛРЯАхКЭЛсМЦЃЌащПЊЗЂЦБЛсБЛДІ5Эђ-50ЭђдЊЕФЗЃПюЃЌЙЙГЩЗИзяЕФЃЌзЗОПаЬд№ЃЁЧЇЭђВЛвЊвдЩэЗИЯеЃЁ

ЖўЁЂЮЅЙцЩъБЈ

Н№ЫФЯЕЭГЩЯЯпКѓЃЌгаСНИіаТЕФдЄОЏжИБъЃЁЂйНјЯюДѓгкЯњЯюЃЌЂкСЌајШ§ИідТСуЩъБЈЁЃ

вЛАуЫГађЪЧетбљЕФЃКЯЕЭГЖдЪ§ОнНјааБШЖдЃЌДЅЗЂдЄОЏЁњЩњГЩвЩЕуаХЯЂЧхВсЁњздЖЏЭЦЫЭздВщздОРЖЬаХЁњ5ШеФкЛиИДвьГЃдвђЁњЫАЮёЛњЙиРДЕїВщМьВщЁЃ

СЌај3ИідТСуЩъБЈДЅЗЂдЄОЏЃЌ3ИідТЮДЩъБЈЛсБЛСаЮЊЗЧе§ГЃЛЇЃЌ6ИідТВЛОгЊНЋЛсБЛЕѕЯњгЊвЕжДееЁЃЧыИїЮЛРЯАхКЭЛсМЦвЛЖЈвЊжиЪгЩъБЈЁЃ

Ш§ЁЂЫАИКвьГЃ

ЫАИКТЪОЭЪЧЪЕМЪНЩФЩЕФЫАПюгыЯњЪлЪеШыжЎБШЁЃЫАИКТЪВЛзїЮЊеїЪеЫАПюЕФвРОнЃЌШДЪЧЫАЮёЛњЙиПЩвдЭЈЙ§ЫАИКТЪЦРЙРЦѓвЕЕФвЕЮёЪЧЗёвьГЃЕФживЊжИБъЁЃ

вђДЫЃЌвЛжБвдРДЃЌЫАИКТЪЖМЪЧЫАЮёЛќВщЕФжиЕуЃЌШчЙћЦѓвЕгыаавЕЦНОљЫАИКЯрВюКмДѓЃЌЛсБЛЫАЮёОжжиЕуЕїВщЁЃЛђепЦѓвЕЫАИКВЈЖЏТЪГЌЙ§20%вВЛсБЛжиЕуЕїВщЃЁ