ЙигкЮвУЧ

ЗўЮёЗЖЮЇ

ЛњЙЙЩшжУ

ЭХЖгНщЩм

ГЯЦИгЂВХ

СЊЯЕЮвУЧ

ЪзвГ

ВЦЫАзЪбЖ

ВЦЫАЗЈЙц

еўВпНтЖС

ЫАЪеГяЛЎ

ЪЕЮёбаОП

ЫАЪеД№вЩ

ЫАЮёЗчПи

ВЦЫАзЈЬт

ВЦЫАзЩбЏ

ЬьИГЫАбЖ

ЪЕЮёбаОП

ЫАЪееїЪеЙмРэ

ЛљН№ЁЂЗб

НЫеЙњЫА

НЫеЕиЫА

діжЕЫА

ЯћЗбЫА

гЊвЕЫА

зЪдДЫА

ГЕСОЙКжУЫА

ЙиЫА

ЦѓвЕЫљЕУЫА

ИіШЫЫљЕУЫА

ЭСЕидіжЕЫА

гЁЛЈЫА

ЗПВњЫА

ГЕДЌЫА

ЦѕЫА

ГЧеђЭСЕиЪЙгУЫА

ИћЕиеМгУЫА

ГЧНЈЫАгыНЬг§ИНМг

НјГіПкЫАЪе

ЭтзЪЦѓвЕЫАЪе

ЫАЪеаЖЈ

ЛЗОГБЃЛЄЫА

ВЦЮёгыЛсМЦ

зЂВсЛсМЦЪІ

зЪВњЦРЙРЪІ

ЫАЗЈНЈЩш

ЙњМЪЫАЪе

ФкВППижЦ

ЦЦВњЗЈ

ЛљН№ЁЂЗб

ЙиЫАМАКЃЙиДњеїдіжЕЫА

злКЯ

злКЯ

ЮЛжУЃК

ЭјеОЪзвГ

>

ЪЕЮёбаОП

>

злКЯ

ИіШЫДњПЊНЈжўАВзАЗЂЦБгІАДОгЊЫљЕУАьРэЛуЫуЧхНЩ

ЗЂВМЪБМфЃК2024-11-15

РДдДЃКХэЛГЮФЫЕ

Утд№ЩъУїЃК

БОеОздБрФкШнАцШЈЫљгаЃЌВЛЕУзЊдиЃЛВПЗжФкШнзЊдиздБЈПЏЛђЭјТчЃЌзЊдиФкШнОљзЂУїРДдДКЭзїепЃЌШчЖдзЊдиЁЂЪ№УћЕШгавьвщЕФЯрЙиЗНЧыЭЈжЊЮвУЧЃЈtfcj@tfcjtax.com,051086859269ЃЉЃЌЮвУЧНЋМАЪБДІРэЃЁБОЭјеОЕЧдиЕФВЦЫАЗЈЙцеўВпЧывдЙйЗНЗЂВМЕФЮЊзМЃЛБОЭјеОФкШнНіЙЉбЇЯАВЮПМжЎФПЕФЃЌЫљгаЮФеТФкШнгыЙлЕуВЂВЛДњБэБОеОЙлЕуЁЂСЂГЁЃЌЮвУЧВЛЖдЦфзМШЗадЁЂКЯЙцадИКд№ЃЁШчгУгкЪЕЮёВйзїЕШЕШЦфЫћШЮКЮФПЕФЃЌЫљВњЩњЕФЗЈТЩЗчЯегыЗЈТЩд№ШЮгыБОеОЮоЙиЃЁ

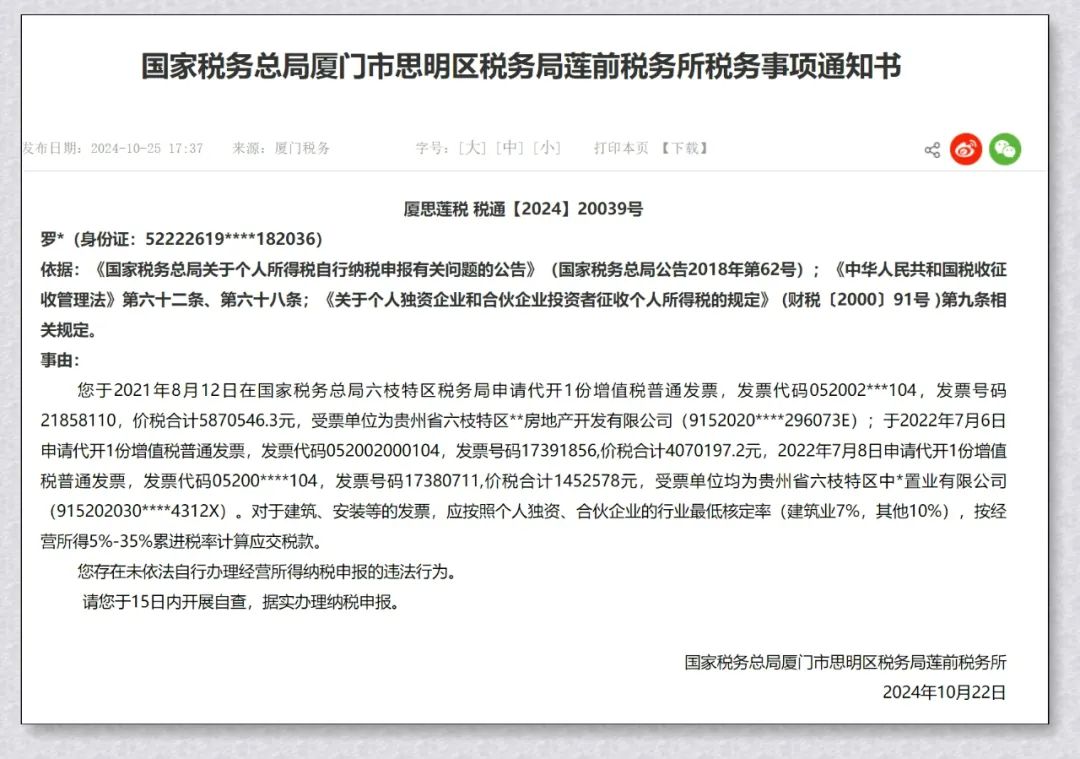

ЯУЫМСЋЫА ЫАЭЈЁО2024ЁП20039КХ

То*ЃЈЩэЗнжЄЃК52222619****182036ЃЉ

вРОнЃКЁЖЙњМвЫАЮёзмОжЙигкИіШЫЫљЕУЫАздааФЩЫАЩъБЈгаЙиЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц

2018ФъЕк62КХЃЉЃЛЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕкСљЪЎЖўЬѕЁЂЕкСљЪЎАЫ

ЬѕЃЛЁЖЙигкИіШЫЖРзЪЦѓвЕКЭКЯЛяЦѓвЕЭЖзЪепеїЪеИіШЫЫљЕУЫАЕФЙцЖЈЁЗ (ВЦЫА

ЁВ2000ЁГ

91КХ )ЕкОХЬѕЯрЙиЙцЖЈЁЃ

ЪТгЩЃК

Фњгк2021Фъ8дТ12ШедкЙњМвЫАЮёзмОжСљжІЬиЧјЫАЮёОжЩъЧыДњПЊ1ЗндіжЕЫАЦеЭЈЗЂЦБЃЌЗЂЦБДњТы052002***104ЃЌЗЂЦБКХТы21858110ЃЌМлЫАКЯМЦ5870546.3дЊЃЌЪмЦБЕЅЮЛЮЊЙѓжнЪЁСљжІЬиЧј**ЗПЕиВњПЊЗЂгаЯоЙЋЫОЃЈ9152020****296073EЃЉЃЛгк2022Фъ7дТ6ШеЩъЧыДњПЊ1ЗндіжЕЫАЦеЭЈЗЂЦБЃЌЗЂЦБДњТы052002000104ЃЌЗЂЦБКХТы17391856,МлЫАКЯМЦ4070197.2дЊЃЌ2022Фъ7дТ8ШеЩъЧыДњПЊ1ЗндіжЕЫАЦеЭЈЗЂЦБЃЌЗЂЦБДњТы05200****104ЃЌЗЂЦБКХТы17380711,МлЫАКЯМЦ1452578дЊЃЌЪмЦБЕЅЮЛОљЮЊЙѓжнЪЁСљжІЬиЧјжа*жУвЕгаЯоЙЋЫОЃЈ915202030****4312XЃЉЁЃЖдгкНЈжўЁЂАВзАЕШЕФЗЂЦБЃЌгІАДееИіШЫЖРзЪЁЂКЯЛяЦѓвЕЕФаавЕзюЕЭКЫЖЈТЪЃЈНЈжўвЕ7%ЃЌЦфЫћ10%ЃЉЃЌАДОгЊЫљЕУ5%-35%РлНјЫАТЪМЦЫугІНЛЫАПюЁЃ

ФњДцдкЮДвРЗЈздааАьРэОгЊЫљЕУФЩЫАЩъБЈЕФЮЅЗЈааЮЊЁЃ

ЧыФњгк15ШеФкПЊеЙздВщЃЌОнЪЕАьРэФЩЫАЩъБЈЁЃ

ЙњМвЫАЮёзмОжЯУУХЪаЫМУїЧјЫАЮёОжСЋЧАЫАЮёЫљ

2024Фъ10дТ22Ше

ЯрЙиЮФеТ

ВщПДИќЖр>>

ЁОДђгЁЁП

ЁОЙиБеЁП

АцШЈЫљгаЃКЬьИГГЄНЃЈЮоЮ§ЃЉЫАЮёЪІЪТЮёЫљ

ЕижЗЃКНЫеЪЁНвѕЪаГЄНТЗ169КХЛуИЛЙуГЁ22ТЅ

ЕчЛАЃК0510-86855000 гЪЯфЃКtfcj@tfcjtax.com

ЫеICPБИ05004909 ЫеB2-20040047