发布时间:2024-10-22 来源:小陈税务08

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

根据《财政部 税务总局关于公益慈善事业捐赠个人所得税政策的公告》(2019年第99号)第三条规定,居民个人按照以下规定扣除公益捐赠支出:

(一)居民个人发生的公益捐赠支出可以在财产租赁所得、财产转让所得、利息股息红利所得、偶然所得(以下统称分类所得)、综合所得或者经营所得中扣除。在当期一个所得项目扣除不完的公益捐赠支出,可以按规定在其他所得项目中继续扣除;

(二)居民个人发生的公益捐赠支出,在综合所得、经营所得中扣除的,扣除限额分别为当年综合所得、当年经营所得应纳税所得额的百分之三十;在分类所得中扣除的,扣除限额为当月分类所得应纳税所得额的百分之三十;

(三)居民个人根据各项所得的收入、公益捐赠支出、适用税率等情况,自行决定在综合所得、分类所得、经营所得中扣除的公益捐赠支出的顺序。

根据《个人所得税法》第六条规定:个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

如何判断能不能扣除

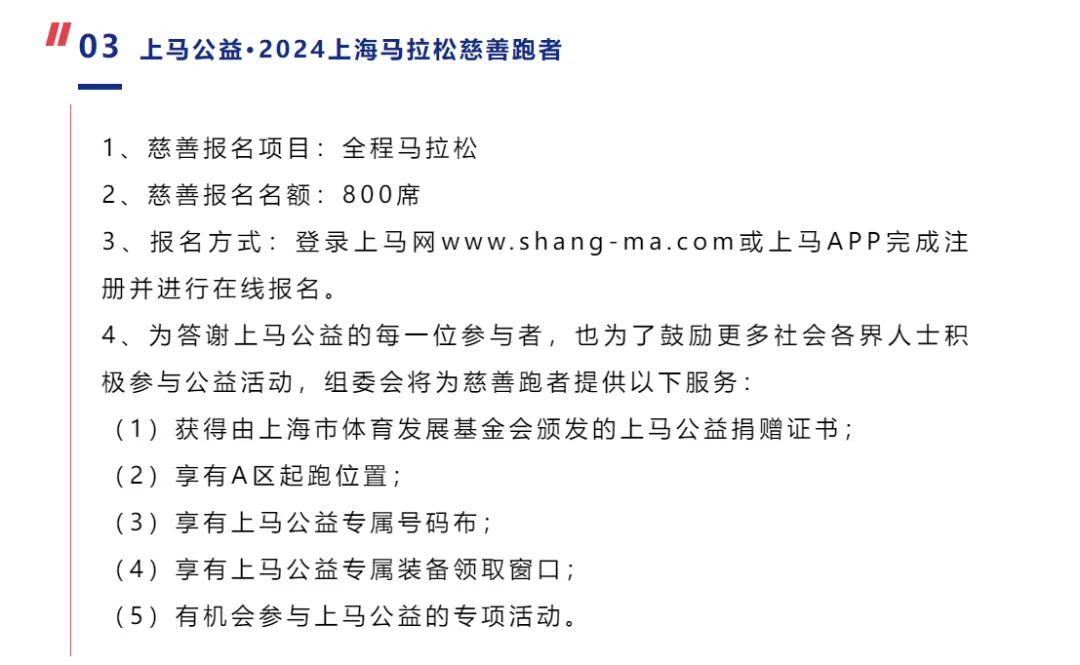

查询一下接受公益捐赠的的单位是不是税务认定的公益性社会组织,如上海马拉松慈善名额是上海市体育发展基金会颁发的上马公益捐赠证书,查询上海市体育发展基金会在“2023年度—2025年度(第三批)符合公益性捐赠税前扣除资格的公益性社会组织名单”内,就可以按规定个人所得税税前扣除。

综合所得税为例:小陈税务当年综合所得税应纳税所得额为10万元,报名参加上海马拉松慈善名额费用3000元,由于3000元<3万(10万*30%),捐赠的3000元抵减后,不考虑其他情况,剩下的9.7万元为实际应纳税所得额。本来缴税10万×10%-2520=7480元,上海马拉松慈善名额费用“抵税”后9.7万×10%-2520=7180元,相当于少缴300元个税。

点击“综合所得年度汇算”,在“标准申报”页面找到“准予扣除的捐赠额”,点击“新增”。