ЫљвдЃЌжСДЫЃЌдіжЕЫАЩъБЈБэЕФЁАУћВЛИБЪЕЁБгжаТдівЛЯюЁЃ

ЦфЪЕвЛАуЧщПіЯТЃЌЮвУЧФУЕНЩъБЈБэЃЌЛљБОЖМФмДгЩъБЈБэЕФРИФПУћГЦОЭжЊЕРШчКЮЬюЃЌЕЋЪЧгааЉРИФПАЁЃЌЫќШЗЪЕУћВЛИБЪЕЃЌШчЙћФуВЛШЅПДЬюБэЫЕУїЃЌФуЛЙецВЛжЊЕРетИіРИДЮЛЙФмЬюЪВУДЁЃ

БШШчЖўИчНёЬьИјДѓМвЗжЯэЕФЃЌФуПДПДЪЧВЛЪЧетбљЃП

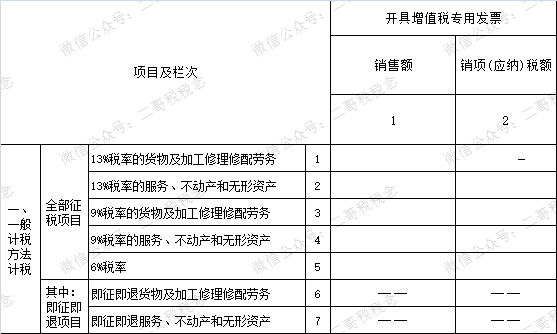

1

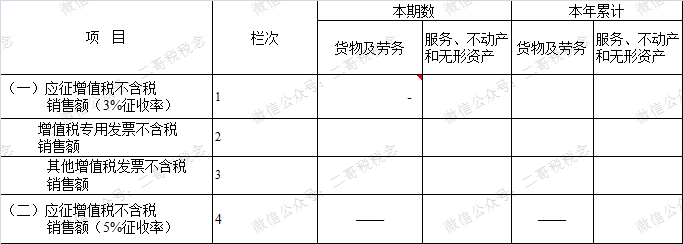

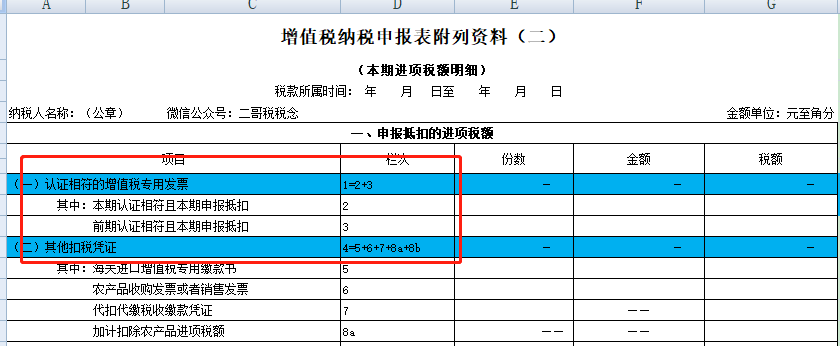

діжЕЫАвЛАуФЩЫАШЫЩъБЈБэИНБэ1ЕФЕк1ЁЂ2СаЃКПЊОпдіжЕЫАзЈгУЗЂЦБСаЁЃ

етРяЕФПЊОпдіжЕЫАзЈгУЗЂЦБЃЌЮвУЧвЛПДЛљБОЖМУїАзЃЌетРяОЭЪЧЬюаДдіжЕЫАзЈгУЗЂЦБЕФЃЌЖдЃЌУЛУЋВЁЁЃ

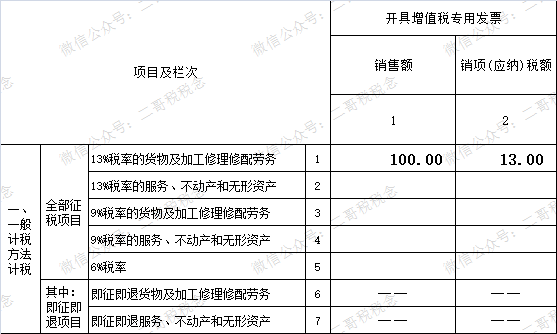

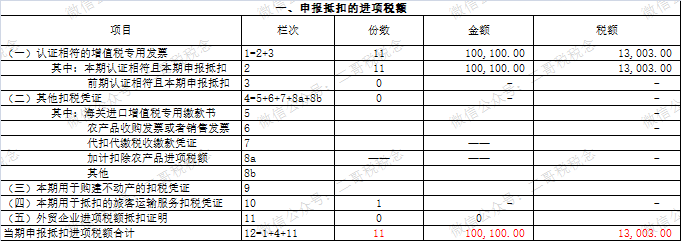

ЖўИчЫАЫАФюЙЋЫОЯњЪлЛѕЮяЃЌПЊОпСЫвЛеХ13%ЕФдіжЕЫАзЈгУЗЂЦБЃЌН№Жю100ЃЌЫАЖю13ЁЃФЧУДЩъБЈЪБКђЮвШчЪЕЬюаДЕНЕк1ЁЂ2СаЖдгІЕФ13%РИДЮЕФЮЛжУОЭааСЫЁЃ

ЕЋЪЧЃЌДѓМвашвЊзЂвтЕФЪЧЃЌетСаВЛНіЪЧЬюаДдіжЕЫАзЈгУЗЂЦБЕФЮЛжУЃЌШчЙћФуПЊОпСЫЛњЖЏГЕЯњЪлЭГвЛЗЂЦБЃЌЦфЪЕФувВЪЧЬюаДдкетРяЕФЁЃ

ЛњЖЏГЕЯњЪлЭГвЛЗЂЦБЪЪгУгкДгЪТЛњЖЏГЕСуЪлвЕЮёЃЈВЛАќРЈЯњЪлОЩЛњЖЏГЕЃЉЕФФЩЫАШЫЁЃ

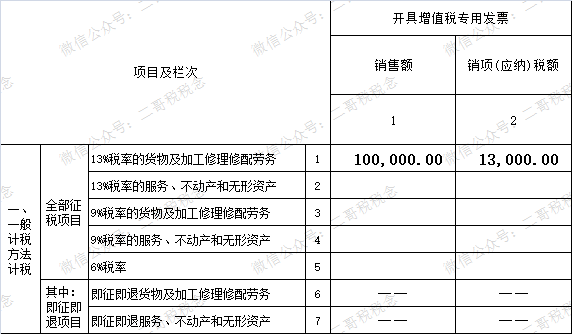

ЖўИчЫАЫАФюЙЋЫОЪЧвЛМв4SЕъЃЌЯњЪлвЛЬЈЦћГЕЃЌПЊОпСЫвЛЗнЛњЖЏГЕЯњЪлЭГвЛЗЂЦБЃЌЦфжаВЛКЌЫАН№Жю100000ЃЌЫАЖю13000ЃЌФЧУДетеХЗЂЦБЩъБЈЪБКђЬюаДдкФФРяФиЃП

УЛДэЃЌвВЪЧЬюаДдкдіжЕЫАзЈгУЗЂЦБвЛСаЁЃ

вРОнЃКЙњМвЫАЮёзмОжЙЋИц2021ФъЕк9КХИНСазЪСЯЃЌЁЖдіжЕЫАФЩЫАЩъБЈБэЃЈвЛАуФЩЫАШЫЪЪгУЃЉЁЗМАЦфИНСазЪСЯЬюаДЫЕУїЁЃ

здДгЪ§ЕчЗЂЦБЮЪЪРКѓЃЌетИіРИДЮвВашвЊЬюаДЪ§ЕчзЈЦБСЫЁЃ

вЛАуФЩЫАШЫЭЈЙ§ЕчзгЗЂЦБЗўЮёЦНЬЈПЊОпДјгаЁАдіжЕЫАзЈгУЗЂЦБЁБЛђЁАЦеЭЈЗЂЦБЁБзжбљЕФЪ§ЕчЗЂЦБЁЂжНжЪзЈЦБЁЂжНжЪЦеЦБЃЌЦфН№ЖюМАЫАЖюгІЗжБ№ЬюШыЁЖдіжЕЫАМАИНМгЫАЗбЩъБЈБэИНСазЪСЯЃЈвЛЃЉЁЗЃЈБОЦкЯњЪлЧщПіУїЯИЃЉЁАПЊОпдіжЕЫАзЈгУЗЂЦБЁБЛђЁАПЊОпЦфЫћЗЂЦБЁБЯрЙиРИДЮЁЃ

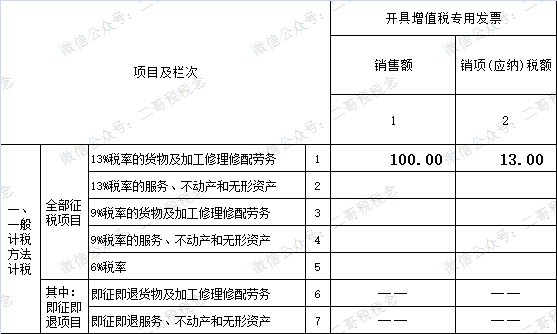

ЖўИчЫАЫАФюЙЋЫОЯњЪлЛѕЮяЃЌПЊОпСЫвЛеХЪ§ЕчзЈЦБЃЌН№Жю100ЃЌЫАЖю13ЃЌЩъБЈЪБКђвВЬюаДЕНетИіРИДЮЁЃ

ЫЕЪЕЛАЃЌЖўИчИіШЫИаОѕетПщгІИУБЃГжвЛЯТПкОЖЃЌетИівЛАуФЩЫАШЫКЭаЁЙцФЃФЩЫАШЫЩъБЈБэОЭгаЕуГхЭЛЁЃ

аЁЙцФЃФЩЫАШЫвВгадіжЕЫАзЈгУЗЂЦБРИДЮЁЃ

ШчЭМЃК

ЕЋЪЧЬюБэЫЕУїЮвОѕЕУЫќетРяОЭЪЧжЛЬюаДзЈЦБЃЈАќРЈЪ§ЕчзЈЦБЃЉЁЃШчЙћаЁЙцФЃПЊЕФЛњЖЏГЕЯњЪлЭГвЛЗЂЦБвЊНЛЫАЃЌЪЧЬюаДЕНЦфЫћдіжЕЫАЗЂЦБРяУц

ЮЊЪВУДЃПвђЮЊЬюБэЫЕУїаДСЫЁЃ

2

діжЕЫАвЛАуФЩЫАШЫЩъБЈБэИНБэ1ЕФЕк1-4аа

КмЖрХѓгбФЩУЦЃЌетИіаагаЩЖУћВЛИБЪЕЕФЃЌФуПЊСЫЖрЩйЫАТЪЕФОЭЖдгІЬюаДдкЯргІааОЭааСЫЃЌЛЙгаЬиЪтЃП

ЕБШЛгаЁЃ

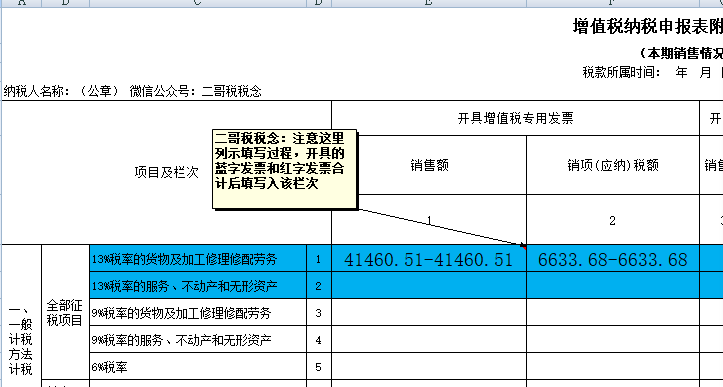

ШчЙћФуЯждкПЊОпСЫ16%Лђеп10%ЕФЗЂЦБвВЪЧЬюаДдкетРяЖдгІЕФ13%Лђеп9%ЕФааЁЃ

2019Фъ3дТЃЌЖўИчЫАЫАФюЙЋЫОЯњЪлИјПЭЛЇAЙЋЫОвЛХњЛѕЮяЃЌЕБдТПЊОпСЫ16%ЕФдіжЕЫАзЈгУЗЂЦБЃЌ2021ЃЌЖўИчЫАЫАФюЙЋЫОЗЂЯжетБЪЛѕПюЛЙЮДЪеЕНЃЌдчвбОГЌЙ§СЫЕФКЯЭЌдМЖЈЁЃ

вЕЮёВПУХвЛЮЪЃЌЖдЗНЫЕЗЂЦБПЊЦБШЫаДГЩСЫЙмРэдБЃЌЗЂЦБВЛКЯЙцЃЌШУЭЫЛижиПЊЃЈЭъШЋЪЧЭаДЪЃЌЕЋЪЧвВУЛгаАьЗЈЃЉЁЃ

ЭЦМідФЖСЃКПЊЦБШЫЪЧЗёФмЬюЁАЙмРэдБЁБЃПетИіЛиИДецЁАОЕфЁБЃЁ

ЁАФсТъЃЌЭЯбгИЖПюОЭЭЯбгИЖПюЃЌИуетУДЖрЮоЙиЭДбїЕФРэгЩЃЌЗЂЦБВЛКЯЙцВЛдчЫЕЃЌетЖМЙ§СЫМИФъЖрСЫЃЌВЛжїЖЏЮЪВЛжЊЕРВЛжИЖЈЭЯЕНЪВУДЪБКђЁЃЁЃЁЃЁБ

УЛгаАьЗЈЃЌЮЊСЫОЁПьЛиПюЃЌЫАЫАФюЙЋЫООіЖЈТэЩЯжиПЊЃЌШЛКѓЖЂзХЪеПюЁЃЫАЫАФюАДееВНжшЩъЧыВЂПЊОпСЫ16%ЕФдіжЕЫАзЈгУЗЂЦБКьзжЗЂЦБЁЃ

ПЊОпКьзжЗЂЦБКѓЃЌжиаТИДжЦПЊОпжЎЧАФЧеХРЖзжЃЌНсЙћЯЕЭГЬсЪОУЛЗЈПЊОпЁЃ

етЕНЕздѕУДЛиЪТФиЃП

дРДЃЌ2019Фъ9дТ20ШеПЊЪМЃЌПЊОЩЫАТЪЗЂЦБЕФЙцдђИФСЫЃЌЯждкБиаывЊШЅЫАОжЩъЧыЪкШЈЁЃ

жЛгаЯШЪкШЈВХФмгаПЊОпдЫАТЪЗЂЦБЕФШЈЯоЁЃ

ЪкШЈЗНЪНвЊУДжБНгДјзЪСЯШЅЫАОжАьРэЃЌИіБ№ЕиЧјвбОПЊЭЈЕчзгЫАЮёОжЩъЧыСїГЬЁЃ

ашвЊаЏДјЕФзЪСЯЃЌИЧЙЋеТЕФГаХЕЪщКЭЫАПиХЬЁЃ

ЫАЮёОжНгЪмДІРэКѓЃЌЫАПиХЬОЭЛсгаЯргІЕФЪкШЈаХЯЂЁЃ

зюКѓЃЌ16%ЕФЗЂЦБПЊГіРДСЫЁЃ

ЕБдТЖўИчЫАЫАФюЙЋЫОПЊСЫвЛеХКьзжЕФ16%ЕФзЈЦБКЭвЛеХЭЌбљН№ЖюКЭЫАЖюЕФРЖзжЗЂЦБЁЃ

ЩъБЈЕФЪБКђКЯВЂе§ИКЪ§ОнКѓАбНсЙћЬюаДдк13%ЕФРИДЮМДПЩЁЃ

МйЩшЖўИчЫАЫАФюЙЋЫОЕБдТГ§СЫЩЯЪіЗЂЦБжЎЭтУЛгадйПЊОпЦфЫћЗЂЦБЃЌФЧУДЩъБЈЪБКђЃЌЩъБЈБэгІИУШчЯТЭМЬюаДЁЃ

3

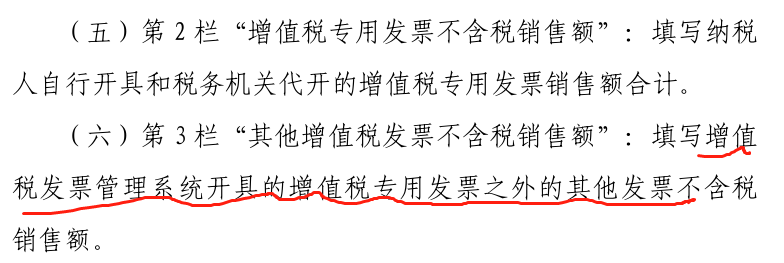

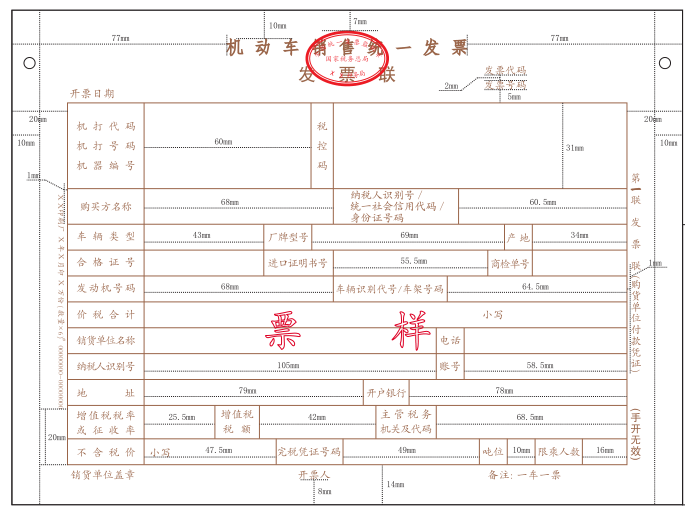

діжЕЫАвЛАуФЩЫАШЫЩъБЈБэИНБэ2ЕФЕк1ЁЂ2ЁЂ3ааЁЂЕк35ааЁЃ

діжЕЫАЩъБЈБэИНБэЖўЕквЛРИЃЌШЯжЄЯрЗћЕФдіжЕЫАзЈгУЗЂЦБЃЌвдМАЕк35РИЃЌБОЦкШЯжЄЯрЗћЕФдіжЕЫАзЈгУЗЂЦБЃЌЖМДјЩЯСЫзЈгУЕФБъЧЉЃЌФЧОЭЪЧЁАШЯжЄЁБЁЂЁАдіжЕЫАзЈгУЗЂЦБЁБЁЃ

ЦфЪЕВЛШЛЃЌетИіБэЯѓЃЌЪЧЮѓЧјЁЃ

е§Нт1ЁЂВЛНіНіЪЧШЯжЄЃЌЪЪгУШЁЯћдіжЕЫАЗЂЦБШЯжЄЙцЖЈЕФФЩЫАШЫЃЌЕБЦкЩъБЈЕжПлЕФдіжЕЫАЗЂЦБЪ§ОнЃЌвВЬюБЈдкБОРИжаЃЌвВОЭЪЧЙДбЁЕФвВЬюаДетРяЃЈЕБШЛЯждкЖМЪЧЙДбЁЃЉЁЃ

е§Нт2ЁЂВЛНіНіЪЧдіжЕЫАзЈгУЗЂЦБЃЌЛњЖЏГЕЯњЪлЭГвЛЗЂЦБЁЂЭЈааЗбдіжЕЫАЕчзгЦеЭЈЗЂЦБЃЌвВЪЧЬюаДдкетРяЁЃАќРЈзюаТЕФЪ§ЕчзЈЦБЃЌЕчзгЗЂЦБЃЈЬњТЗЕчзгПЭЦБЃЉвВЪЧЬюаДетРяЁЃ

ЛњЖЏГЕЯњЪлЭГвЛЗЂЦБ

ЙњМвЫАЮёзмОж ЙЄвЕКЭаХЯЂЛЏВП ЙЋАВВПЙЋИц2020ФъЕк23КХ ЮЊЩюШыЙсГЙТфЪЕЙњЮёдКЁАЗХЙмЗўЁБИФИявЊЧѓЃЌЙцЗЖЛњЖЏГЕаавЕЗЂЦБЪЙгУааЮЊЃЌгЊдьЙЋЦНЙЋе§гаађЕФгЊЩЬЛЗОГЃЌЙњМвЫАЮёзмОжЁЂЙЄвЕКЭаХЯЂЛЏВПЁЂЙЋАВВПСЊКЯжЦЖЈСЫЁЖЛњЖЏГЕЗЂЦБЪЙгУАьЗЈЁЗЃЌЯжгшвдЗЂВМЃЌзд2021Фъ5дТ1ШеЦ№ЪдааЃЌ2021Фъ7дТ1ШеЦ№е§ЪНЪЉааЁЃ

ЮФМўЗЂВМаТАцЛњЖЏГЕЯњЪлЭГвЛЗЂЦБЁЃ

ЦфЪЕЛњЖЏГЕЯњЪлЭГвЛЗЂЦБКЭзЈЦБвЛбљЃЌЖМЪЧДгдіжЕЫАЙмРэаТЯЕЭГПЊОпГіРДЕФЁЃгЩгкЛњЖЏГЕФкШнаХЯЂвЊЧѓЕФЬиЪтадЃЌЗЂЦБИёЪНЛЙБЃГжзХЦфЬиЪтадЁЃ

ФЩЫАШЫЙКТђЛњЖЏГЕЪеЕНЕФЛњЖЏГЕЯњЪлЭГвЛЗЂЦБТњзуЕжПлЬѕМўЕФашвЊЪЙгУЛњЖЏГЕЯњЪлЭГвЛЗЂЦБЕжПлСЊНјааШЯжЄЛђепЙДбЁЃЌЭЈЙ§ЕФЗНПЩЩъБЈЕжПлЁЃ

ЭЈааЗбдіжЕЫАЕчзгЗЂЦБ

ЭЈааЗбвВОЭЪЧгаЙиЕЅЮЛвРЗЈЛђепвРЙцЩшСЂВЂЪеШЁЕФЙ§ТЗЁЂЙ§ЧХКЭЙ§еЂЗбгУЁЃ

ЭЈааЗбЕчзгЗЂЦБВЛЪЧШЁЕУЕФЖМФмЕжПлЃЌФмЕжПлЪЧжИзѓЩЯНЧДјгаЁАЭЈааЗбЁБШ§ИізжЃЌВЂЧвЗЂЦБЩЯДјгаЫАТЪЁЂЫАЖюЕФЭЈааЗбЕчзгЗЂЦБЁЃ

зд2018Фъ1дТ1ШеЦ№ЃЌФЩЫАШЫжЇИЖЕФЕРРэЭЈааЗбЃЌШчЙћШЁЕУЭЈааЗбдіжЕЫАЕчзгЦеЭЈЗЂЦБЃЌашвЊАДееЦБУцзЂУїЕФдіжЕЫАЫАЖюЕжПлНјЯюЫАЁЃФПЧАЪЧПЊЭЈETCЕФПЩвдЕЧТМЦНЬЈШЁЕУетжжЗЂЦБЁЃ

ЖјЧвЃЌдкЪЕМљжаетжжЗЂЦБжЛФмВЩШЁЙДбЁШЯжЄЗНЪНЕжПлЃЌетИіЪЧПЊДДЯШКгЃЌвдЧАЫЬ§Й§діжЕЫАЦеЭЈЗЂЦБЛЙвЊЙДбЁШЯжЄЃЌСЌДѓЬќЖМУЛЗЈЩЈУшШЯжЄетИіЗЂЦБЁЃ

ЕчзгЗЂЦБЃЈЬњТЗЕчзгПЭЦБЃЉ

ЙњМвЫАЮёзмОж ВЦеўВП жаЙњЙњМвЬњТЗМЏЭХгаЯоЙЋЫОЙЋИц2024ФъЕк8КХЙцЖЈЃЌзд2024Фъ11дТ1ШеЦ№ЙњЬњМЏЭХЫљЪєдЫЪфЦѓвЕЁЂЗЧПиЙЩКЯзЪЙЋЫОвдМАЕиЗНЬњТЗЦѓвЕЃЈЭГГЦЬњТЗдЫЪфЦѓвЕЃЉЭЈЙ§ЬњТЗПЭЦБЗЂЪлКЭдЄЖЈЯЕЭГАьРэОГФкТУПЭдЫЪфЪлЦБЁЂЭЫЦБЁЂИФЧЉвЕЮёЪБЃЌПЩПЊОпЕчзгЗЂЦБЃЈЬњТЗЕчзгПЭЦБЃЉЁЃ

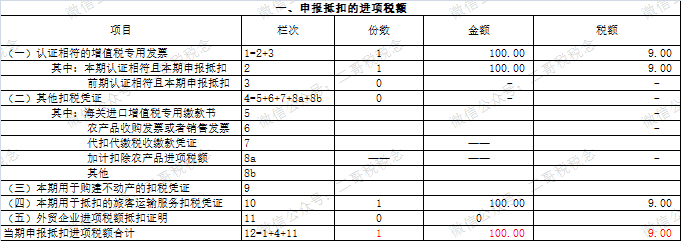

ЖўИчЫАЫАФюЙЋЫОЙКТђЛѕГЕвЛСОЃЌШЁЕУЛњЖЏГЕЯњЪлЭГвЛЗЂЦБвЛЗнЃЌН№Жю100000ЃЌЫАЖю13000,ЙЋЫОАьЙЋгУаЁЦћГЕЗЂЩњИпЫйЙЋТЗЭЈааЗбЃЌШЁЕУЭЈааЗбЕчзгЦеЭЈЗЂЦБ10ЗнЃЌРлМЦН№Жю100ЃЌЫАЖю3ЁЃЙЋЫОЭЈЙ§ЙДбЁШЗШЯЗНЪННЋЩЯЪіЗЂЦБШЋВПЙДбЁШЗШЯЁЃ

ФЧУДЙДбЁШЗШЯКѓЕФЗЂЦБЬюаДдкФФРяФиЃП

ЖўИчЫАЫАФюЙЋЫОЙДбЁСЫвЛеХЕчзгЗЂЦБЃЈЬњТЗЕчзгПЭЦБЃЉЃЌН№Жю100ЃЌЫАЖю9ЃЌдѕУДЬюаДФиЃП

ЫљвдФуПДетЖрУћВЛИБЪЕАЁЁЃ

ЫљвдЃЌЖўИчецЕФНЈвщзмОжАбЯжНзЖЮЕФЗЂЦБЙщРрвЛЯТЃЌШЛКѓЯргІАбЩъБЈБэЩЯЕФУћГЦвВИФИФЃЌЬюаДПкОЖвВжиаТЕїећвЛЯТЁЃ