工作生活中,税收小常识与大家息息相关,近期,申税小微搜集了一些身边的税事,和大家聊聊生活中的实用税收知识,欢迎关注我们的《身边税事》栏目!

梁财务

申税小微,我是A企业的财务,我们公司有两笔对外投资,分别是针对B有限责任公司和C合伙企业的,现在被投资方盈利情况较好准备进行分红,请问我们公司应该如何进行涉税处理呢?

税法上针对不同的投资对象规定了不同的处理方式,您提的问题还要具体分析呢!

申税小微

先来看投资于有限责任公司的情况。

根据《企业所得税法实施条例》的规定,股息、红利等权益性投资收益,按照被投资方作出利润分配决定的日期确认收入的实现。同时,居民企业直接投资于其他居民企业取得的投资收益(不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益)免征企业所得税。

梁财务

我们公司符合免税情况,那是不是就不需要申报了呢?

即使符合免税条件,仍然需要按规定办理企业所得税预缴申报和汇算清缴申报。

申税小微

举个例子:

假设A企业与其他投资者共同出资设立B有限责任公司,出资占比为60%,能够实施控制,协议约定按照实缴出资比例进行利润分配。B企业2023年度实现1000万元的利润,股东大会决定当年度暂不分配利润,由于未达到收入确认条件,无需填报申报表。2024年9月1日B公司将1000万元未分配利润进行分配。

则在2024年10月预缴申报时,需要在《A200000中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》第7行次点击【增行】,在免税收入中选择【一般股息红利等权益性投资收益免征企业所得税】。

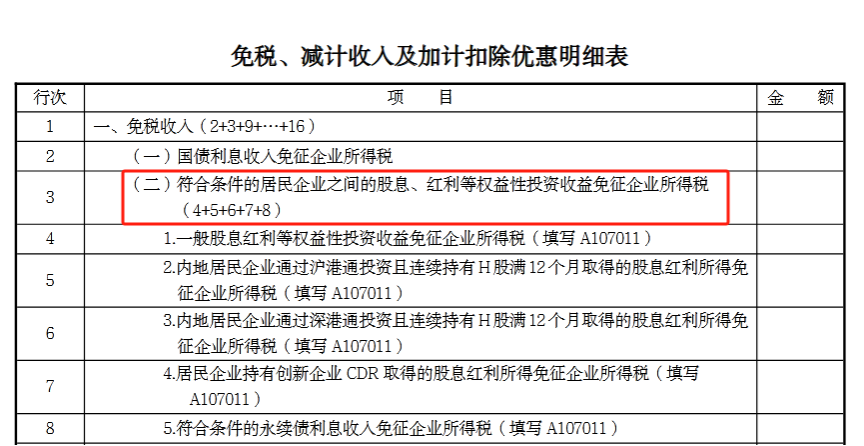

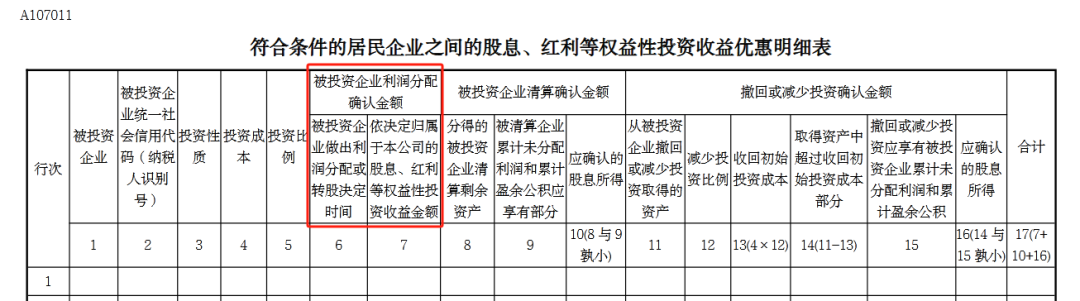

在2024年度汇算清缴时,分别填报《A107010免税、减计收入及加计扣除优惠明细表》、《A107011符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》来反映投资收益免征企业所得税情况。

梁财务

我明白啦!那么投资于合伙企业应该如何处理呢?

再来看投资于合伙企业的情况。

申税小微

根据《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)的规定,合伙企业以每一个合伙人为纳税义务人,合伙人为法人和其他组织的,缴纳企业所得税。合伙企业的生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润),采取“先分后税”的原则,合伙企业的合伙人按照规定的分配比例确定应纳税所得额。

举个例子:

假设A企业与其他投资者共同出资设立C合伙企业,出资占比为60%,协议约定按照实缴出资比例进行利润分配。C合伙企业2023年实现1000万元的经营所得,当年暂未分配利润。

在预缴时,由于按照《企业所得税法实施条例》规定,企业应当按照月度或者季度的实际利润额预缴。

在汇缴时,A企业应确认600万元的分红所得,因合伙企业未分配导致A企业未实际分回的所得额,应在汇缴申报时通过A105000《纳税调整明细表》第41行“(五)合伙企业法人合伙人应分得的应纳税所得额”进行纳税调增处理。

后续年度收到分红时,也需要通过这一栏次进行纳税调减。需要注意的是,合伙企业的合伙人是法人和其他组织的,合伙人在计算其缴纳企业所得税时,不得用合伙企业的亏损抵减其盈利。

梁财务

谢谢申税小微,我明白啦!