工作生活中,税收小常识与大家息息相关,近期,申税小微搜集了一些身边的税事,和大家聊聊生活中的实用税收知识,欢迎关注我们的《身边税事》栏目!

近期,有纳税人在咨询中问到:为什么临近年末我的个税税率“跳档”了?

今天,申税小微就和大家一起梳理个人所得税应纳税额计算中遇到的常见问题↓↓↓

申税小微,我每个月工资都差不多,这个月个税比之前要多了,请问这是为什么呢?

财务

老金

出现这样的情况,可能是因为您的个税出现了“税率跳档”。

那为什么会发生“税率跳档”呢?

财务

老金

自2019年1月1日起实施的新个税法,居民个人工资薪金采取年度累计预扣法。全年累计预扣预缴应纳税所得额增加,其对应的税率档位升高,这就是“税率跳档”。

居民个人工资薪金收入扣减免税收入、减除费用、专项扣除、专项附加扣除、依法确定的其他扣除后,其应纳税所得额按照7级超额累进税率计税。

那应该如何计算应纳税额呢?

财务

老金

具体的计算方法如下:

累计预扣预缴的应纳税所得额

=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

本期应预扣预缴税额

=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

哦,我懂了!随着本年累计收入的增多,全年累计预扣预缴应纳税所得额相应增多,达到一定数额的时候,预扣率就会跳档,税额也会增加。

那我的预扣预缴应纳税所得额达到多少税率会跳档呢?

财务

老金

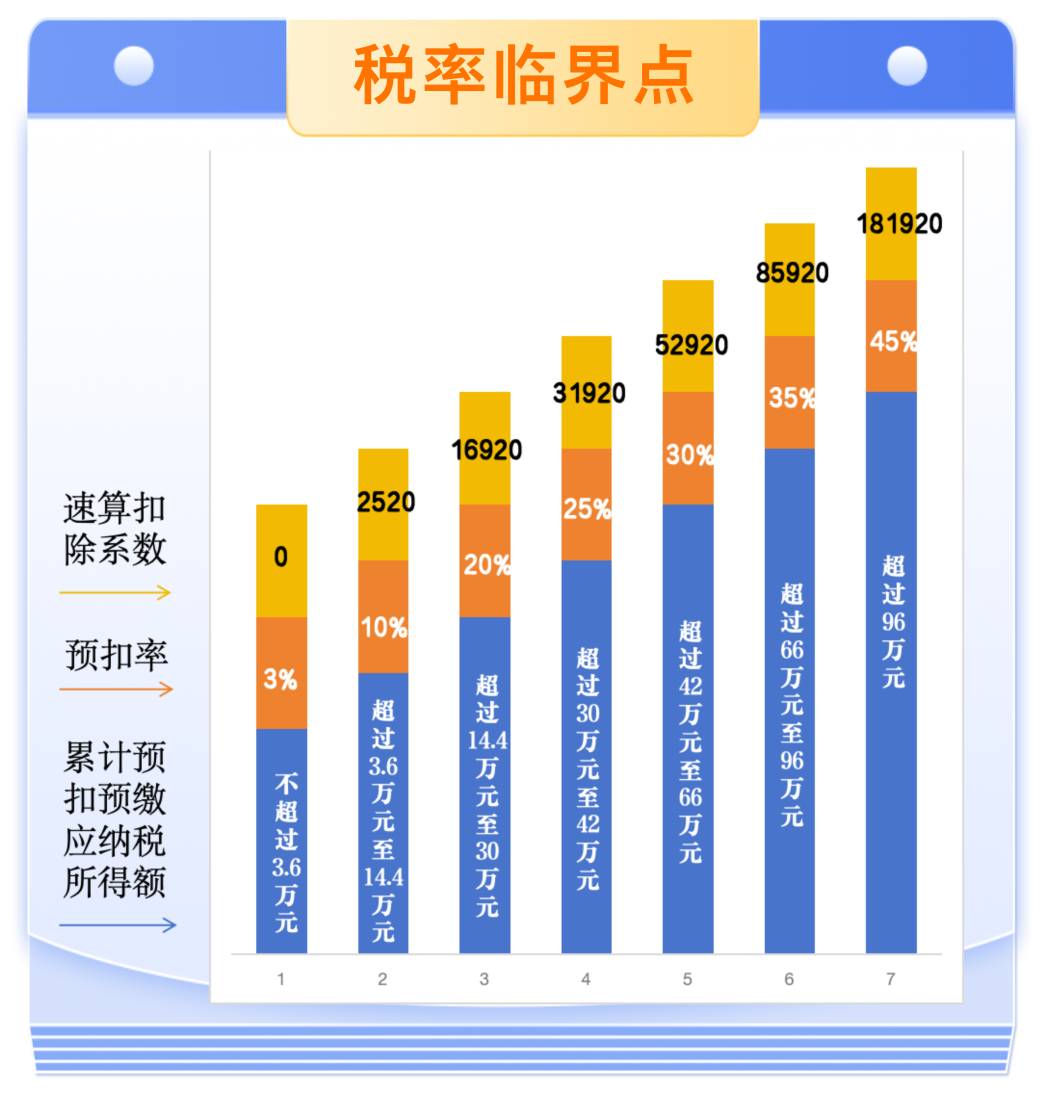

税率跳档的临界点,具体可以参考以下个人所得税税率表:

从上表可以看出,税率跳档位有6个临界点,分别是3.6万、14.4万、30万、42万、66万、96万。一旦到了临界值,在每月收入基本不变的情况下,预扣的个税就会有所不同。

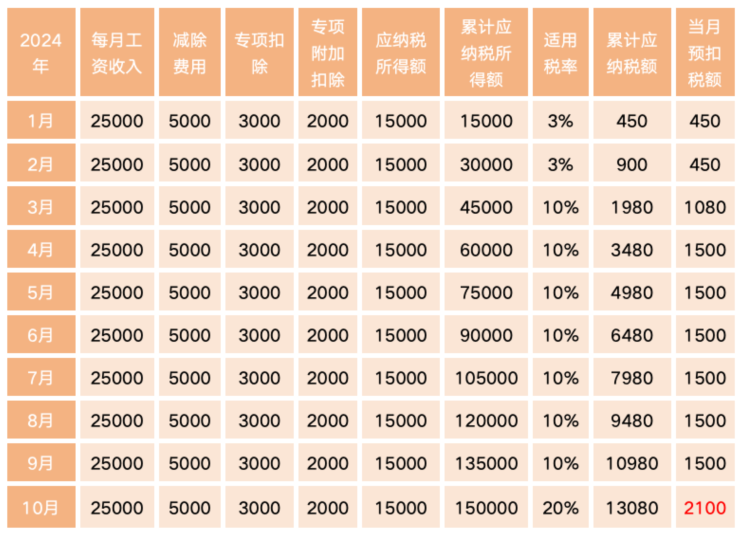

那我的每月工资25000元,专项扣除3000元,专项附加扣除2000元,所以我10月就会遇到跳档对吗?

财务

老金

没错,您的预扣预缴税款如下:

这样就可以比较清晰的看出,您10月适用税率从10%变为20%,比适用上一级税率多扣600元。

温馨提示

您可通过“个人所得税App-办&查—收入纳税明细查询”查看任职受雇单位代扣代缴个人所得税的情况。