关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

税收答疑

税务风控

财税专题

财税咨询

天赋税讯

实务研究

税收征收管理

基金、费

江苏国税

江苏地税

增值税

消费税

营业税

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收协定

环境保护税

财务与会计

注册会计师

资产评估师

税法建设

国际税收

内部控制

破产法

基金、费

关税及海关代征增值税

综合

个人所得税

位置:

网站首页

>

实务研究

>

个人所得税

代开发票时按经营所得征税,现税局通知按劳务报酬申报个人所得税

发布时间:2024-10-28

来源:二哥税税念

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

国家税务总局***税务局***税务所税务事项通知书

发布日期:2024-10-25 来源:***税务

***税通【2024】***号

陈***(身份证:3***X)

依据:《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号);《中华人民共和国税收征收管理法》第六十二条、第六十八条相关规定。

事由:

您于2022年12月14日在国家税务总局***税务局办税服务厅申请

代开

4份增值税

普通发票

,发票代码04300**00405,发票号码0***5- 0***8,货物名称均为

营销策划费

,价税合计共计

1525200

元,受票单位为***实业有限公司(9***3),开具时随票附征

经营所得

个人所得税7626元,但对于营销策划费等的发票,应按照

劳务报酬

申报缴纳个人所得税。您存在未依法自行办理劳务报酬所得纳税申报的违法行为。

请您于15日内开展自查,据实办理纳税申报。

国家税务总局***税务所

2024年10月22日

案例来源:税乎网

每次看到这种案例二哥就在思考几个问题。

1、目前代开发票环节,代开地税务机关为什么还把劳务报酬项目给按经营所得来认定?你说纳税人无法判断这个事项本质可以理解(毕竟税法太繁杂),税务机关应该准确做出判断,不然为什么事后检查可以判断,事前又判断不清呢?

2、纳税人是真的不懂还是逐利?是不懂这个应该按劳务报酬计税,还是就是知道但是像少交税刻意寻找这种漏洞(有些人是懂这个业务性质的),找代开环节管理较为宽松的地区去代开?

如果是前者,税务机关是否应该加强管理,对于这种动辄百万的代开发票,是否把这个漏洞堵上?

如果是后者,接受发票的单位也长个心,这种超百万大金额的发票,请谨慎接收,不仅要业务真实,关键还要再看看业务实质是什么,是否是个税税目判断有误?否则再给你来一个未依法正确代扣代缴个税,罚个款,就得不偿失了。

3、对于代开发票的纳税人还需要关注的就是,就算业务判断为所得性质为经营所得,代开环节扣了个税,也需要注意是预征还是核定?因为如果是预征,经营所得也需要汇算,如果成本票据提供不全,还是会涉及补税,特别是超大金额(重点百万)的一定要重点关注。

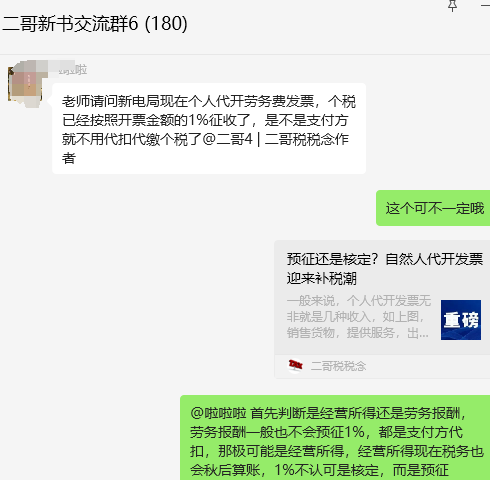

别以为这些事情大家都知道,通过二哥新书交流群交流,我发现,很多人并不清楚。

比如下面这个读者,都知道是劳务发票,还在问是否不用代扣?明明是劳务发票(劳务报酬所得),为什么又按1%征收了?是不是就是所得类型错误了?像本文案例一样?

所以,对于这种情况,受票人一方面一定要是真实业务,另一方面一定也要要自行判断,不是税务局开了发票,扣了个税就一定没问题了,特别是大金额的发票一定要预判风险。

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047