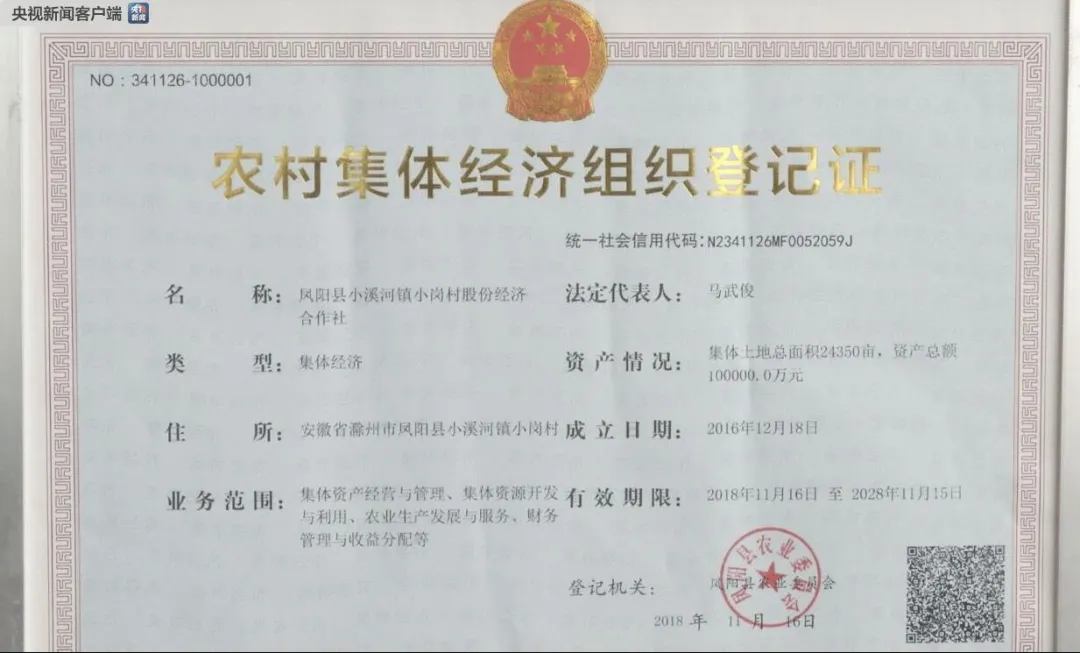

农村集体经济组织,是指以土地集体所有为基础,依法代表成员集体行使所有权,实行家庭承包经营为基础、统分结合双层经营体制的区域性经济组织,包括乡镇级农村集体经济组织、村级农村集体经济组织、组级农村集体经济组织。

农村集体经济组织依照本法登记,取得特别法人资格,依法从事与其履行职能相适应的民事活动。

农村集体经济组织依法履行纳税义务,依法享受税收优惠。

(图片来源:央视新闻客户端)

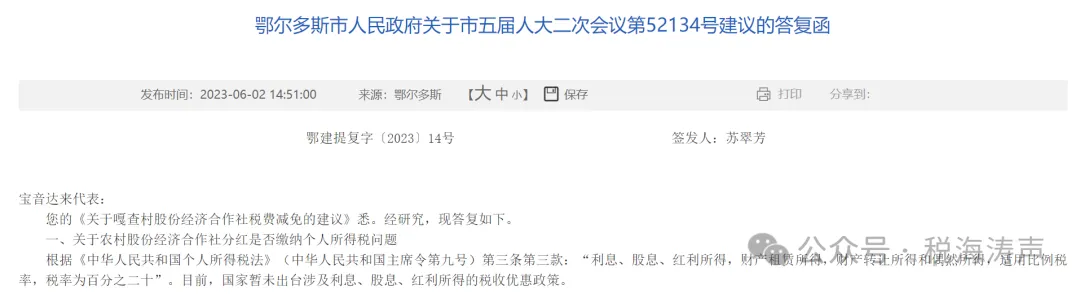

鄂尔多斯市人民政府关于市五届人大二次会议第52134号建议的答复(函鄂建提复字〔2023〕14号)

您的《关于嘎查村股份经济合作社税费减免的建议》悉。经研究,现答复如下。

一、关于农村股份经济合作社分红是否缴纳个人所得税问题

根据《中华人民共和国个人所得税法》(中华人民共和国主席令第九号)第三条第三款:“利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十”。目前,国家暂未出台涉及利息、股息、红利所得的税收优惠政策。

国家税务总局福州市鼓楼区税务局对“经济合作社分红缴税问题”的回复

2020-05-20

【诉求内容】农村经济合作社股份制后给村民分红要缴纳个人所得税吗?有没有相关规定?

【回复意见】根据《中华人民共和国个人所得税法实施条例》第六条规定:利息、股息、红利所得是指个人拥有债权、股权等而取得的利息、股息、红利所得。

根据以上文件精神,村民因持有经济合作社股份取得的分红按利息、股息、红利所得征收个人所得税。

国家税务总局广西壮族自治区税务局关于自治区十三届人大四次会议第176号代表建议的答复

2021-07-05

关于《关于减轻农村集体经济组织改制中的税费负担问题的建议》(第176号),经研究,现答复如下:

一、关于农村集体经济组织改制前后个人所得税问题

《中华人民共和国个人所得税法》规定,个人取得应税所得,应当依法缴纳个人所得税,同时根据《财政部 国家税务总局关于农村税费改革试点地区有关个人所得税问题的通知》(财税〔2004〕30号)规定,对个人或个体户从事种植业、养殖业、饲养业、捕捞业,且经营项目属于农业税(包括农业特产税)、牧业税征税范围的,其取得的“四业”所得暂不征收个人所得税。因此农村集体经济组织成员取得的收入,无论改制前后,如果属于“四业”所得暂不征收个人所得税,其他所得应依法缴纳个人所得税。

(二)关于农村集体经济组织改制为公司或股份经济合作社后个人所得税问题

根据《中华人民共和国个人所得税法》规定,个人取得收入按“工资薪金所得”、“劳务报酬所得”、“利息、股息、红利所得”等分别不同项目,适用不同的税率及计税方法计算缴纳个人所得税,其税负与取得收入有关,与农村集体经济组织是否改制无关。农村集体经济组织改制后,集体成员的税负不会因改制而增加。

二、关于农村集体经济组织改制前后缴纳税费问题

根据税收相关法律、法规、条例规定,农村集体经济组织无论改制与否,只要发生了应税行为,应当按照规定申报缴纳相关税费。

《中华人民共和国个人所得税法实施条例》第六条:个人所得税法规定的各项个人所得的范围:......

(六)利息、股息、红利所得,是指个人拥有债权、股权等而取得的利息、股息、红利所得。

《中华人民共和国个人所得税法》第十二条:......

纳税人取得利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,按月或者按次计算个人所得税,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款。