问题:公司购进新房、存量房、二手房,从什么时候开始缴纳房产税?

解析:根据《国家税务总局关于房产税城镇土地使用税有关政策规定的通知》(国税发〔2003〕89号)第二条规定,关于确定房产税、城镇土地使用税纳税义务发生时间问题

(一)购置新建商品房,自房屋交付使用之次月起计征房产税和城镇土地使用税。

(二)购置存量房,自办理房屋权权属转移、变更登记手续,房地产权属登记机关签发房屋权属证书之次月起计征房产税和城镇土地使用税。

这里的“房屋交付使用”,各省的规定不一,此处可以参照以下规定:

1、《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》(法释〔2003〕7号)第十一条规定,对房屋的转移占有,视为房屋的交付使用,但当事人另有约定的除外。

2、《青岛市地方税务局关于明确房地产企业商品房开发期间城镇土地使用税有关问题的通知》(青地税函〔2009〕128号)第二条第二款规定,商品房交付使用,是指房地产企业将已建成的房屋转移给买受人占有,其外在表现主要是将房屋的钥匙交付给买受人。

3、已经废止了---《海南省地方税务局关于城镇土地使用税有关问题的复函》(琼地税函〔2009〕43号)第一条规定,《国家税务总局关于房产税城镇土地使用税有关政策规定的通知》(国税发〔2003〕89号)第二条第一款规定:购置新建商品房,自房屋交付使用之次月起计征房产税和城镇土地使用税。房屋交付使用时间以房地产开发企业与购房者签字确认的房屋交付使用通知书中注明的交付日期为准;未注明交付日期的,以房屋交付使用通知书签署日期为准。---依据琼地税函[2014]297号 海南省地方税务局关于明确城镇土地使用税有关问题的通知,本法规全文废止。

什么是存量房?以下是小编从网上搜集的资料,仅供参考:存量房,是房地产公司还未销售给客户的库存新房;此房在房产局登记的是预售证;存量房一般是指未居住过的二手房,即通常所讲的“库存待售”的房产。存量房严格意义上来讲是存量资产,存量房市场也叫做一级半市场。二手房是已经在房地产交易中心备过案、完成初始登记和总登记的、再次上市进行交易的房产。它是相对开发商手里的商品房而言,是房地产产权交易二级市场的俗称。

提示:存量房一般是未居住过的二手房,而二手房是在房地产交易中心备过案、完成初始登记和总登记的、再次上市进行交易的房产;存量房主要包括开发商开发楼盘的尾盘、开发商抵押给银行的房屋等,都是未使用过的住宅或非住宅。

如果企业购入的是“二手房”,应依据财税[2008]152号第三条的规定,按二手房实物或权利状态发生变化的次月开始缴纳房产税和土地使用税。

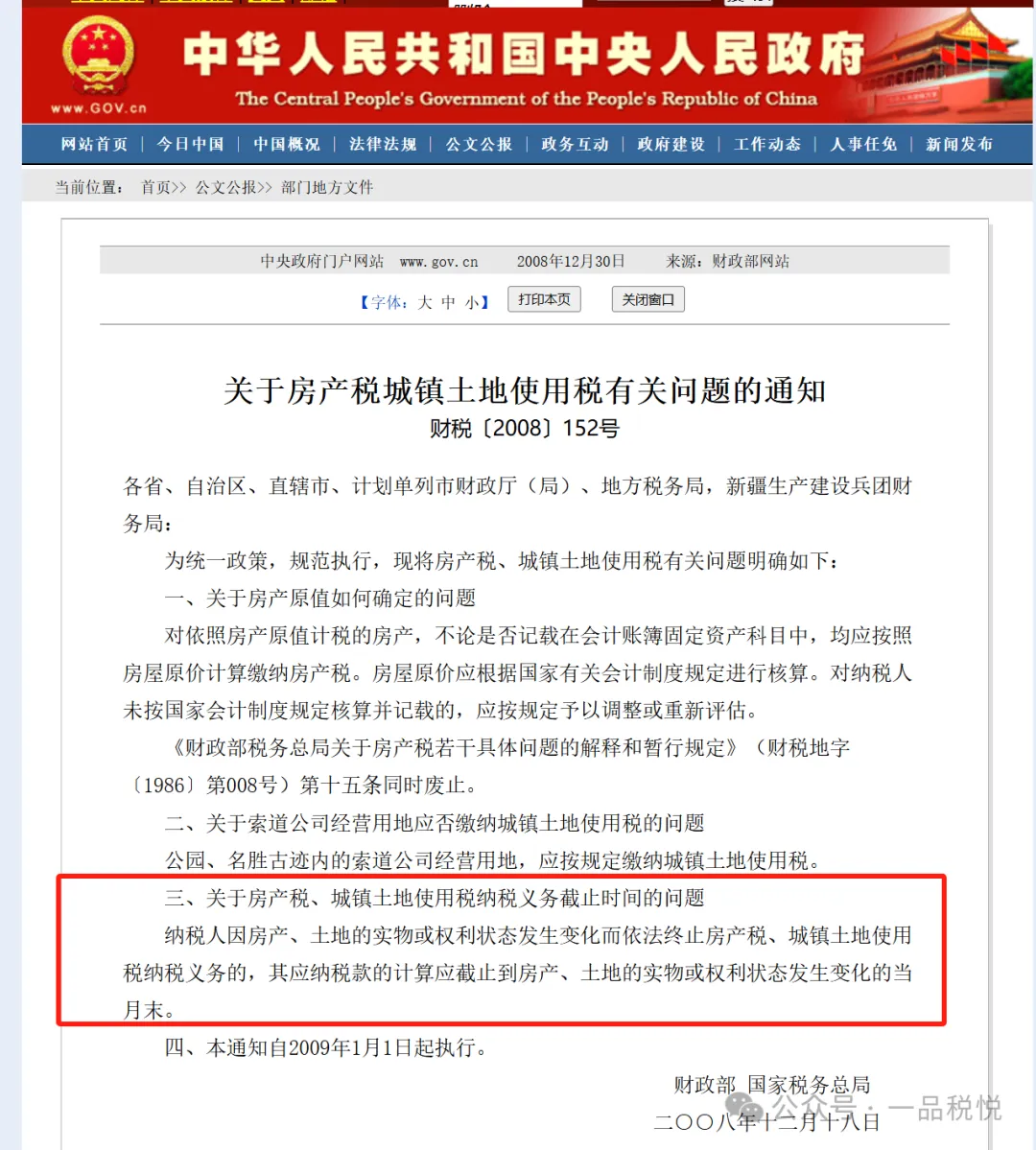

财税〔2008〕152号 三、关于房产税、城镇土地使用税纳税义务截止时间的问题

纳税人因房产、土地的实物或权利状态发生变化而依法终止房产税、城镇土地使用税纳税义务的,其应纳税款的计算应截止到房产、土地的实物或权利状态发生变化的当月末。

实践中,税务机关和纳税人对“房产、土地的实物或权利状态发生变化”理解不一,造成了征纳双方分歧。

先逻辑用词“或”:二者之一,并列关系。

那这就话有两个平行的意思表示:

一、实物发生变化,房屋交付给业主;

二、权利状态发生变化,包含3种情况:

1.房企办理《商品房预售许可证》后,此后处于不断与购房业主签订购房合同并备案的业务状态,房产的权利状态不断转移;

2.与客户签订购房合同并备案,因按照最高人民法院法释[2009]7号第一条规定,基于与建设单位之间的商品房买卖民事法律行为,已经合法占有建筑物专有部分,但尚未依法办理所有权登记的人,可以认定为物权法第六章所称的业主。业主已经取得部分所有权,权利状态已经发生了改变;

3.交房且为业主办理了产权登记。《物权法》第九条:不动产物权的设立、变更、转让和消灭,经依法登记,发生效力;未经登记,不发生效力,但法律另有规定的除外。我国物权法对不动产物权实行的是登记生效主义。

正是因为存在多种理解,导致实务中存在多种口径:以合同签订时间为准、以产权权属变更、以实际交房为准、以取得预售许可证为。